一、行业概述

铝箔是一种用金属铝直接压延成薄片的烫印材料,其烫印效果与纯银箔烫印的效果相似,故又称假银箔。铝箔不仅具有防潮、气密、遮光、耐磨蚀、保香、无毒无味等优点,而且还因为其有优雅的银白色光泽,易于加工出各种色彩的美丽图案和花纹,因而更容易受到人们的青睐。

铝箔因其优良的特性,广泛用于食品、饮料、香烟、药品、照相底板、家庭日用品等,通常用作其包装材料;电解电容器材料;建筑、车辆、船舶、房屋等的绝热材料;装饰的金银线、壁纸以及各类文具印刷品和轻工产品的装潢商标等。而在上述各种用途中,能最有效地发挥铝箔性能点的是作为包装材料。

铝箔分类多样,种类多样。按厚度差异分,可分为厚箔、单零箔和双零箔;按形状分,可分为卷状铝箔和片状铝箔;按状态分,可分为硬质箔、半硬箔和软质箔;按表面状态分,可分为一面光铝箔和两面光铝箔;按加工状态分,可分为素箔、压花箔、复合箔、涂层箔、上色铝箔和印刷铝箔;按用途来分,可分为空调箔、卷烟包装箔、装饰用箔、电缆箔等。

铝箔分类

|

按类型 |

具体产品 |

相关定义 |

|

按厚度差异分 |

厚箔 |

厚度为0.1~0.2mm的箔 |

|

单零箔 |

厚度为0.01mm和小于0.1mm/的箔 |

|

|

双零箔 |

所谓双零箔就是在其厚度以mm为计量单位时小数点后有两个零的箔,通常为厚度小于0.01的铝箔,即0.005~0.009mm的铝箔 |

|

|

按形状分 |

卷状铝箔 |

铝箔深加工毛料大多数呈卷状供应 |

|

片状铝箔 |

少数手工业包装场合用片状铝箔 |

|

|

按状态分 |

硬质箔 |

轧制后未经软化处理(退火)的铝箔,不经脱脂处理时,表面卜有残汕。因此硬质箔在印刷、贴合、涂层之前必须进行脱脂处理,如果用于成形加工则可直接使用 |

|

半硬箔 |

铝箔硬度(或强度)在硬质箔和软质箔之间的铝箔,通常用于成形加工 |

|

|

软质箔 |

轧制后经过充分退火而变软的铝箔,材质柔软,表面没有残油,应用在包装、复合、电工材料等领域 |

|

|

按表面状态分 |

一面光铝箔 |

双合轧制的铝箔,分卷后一面光亮, —面发乌,这样的铝箔称为一面光铝箔。一面光铝箔的厚度通常不超过0.025mm |

|

两面光铝箔 |

单张轧制的铝箔,两面和轧辊接触,铝箔的两面因轧辊表面粗糙度不同又分为镜面二面光铝箔和普通二面光铝箔。二面光铝箔的厚度一般不小于0.01mm |

|

|

按加工状态分 |

素箔 |

轧制后不经任何其他加工的铝箔,也称光箔 |

|

压花箔 |

表面上压有各种花纹的铝箔 |

|

|

复合箔 |

把铝箔和纸、塑料薄膜、纸板贴合在—起形成的复合铝箔 |

|

|

涂层箔 |

表面上涂有各类树脂或漆的铝箔 |

|

|

上色铝箔 |

表面上涂有单一颜色的铝箔。 |

|

|

印刷铝箔 |

通过印刷在表面上形成各种花纹、图案、文字或画面的铝箔,可以是一种颜色,最多的可达12种颜色 |

|

|

按用途分 |

空调箔 |

空调箔是制造空调器用热交换器翅片的专用材料,早期使用的空调箔是素箔 |

|

卷烟包装箔 |

/ |

|

|

装饰用箔 |

装饰箔是通过铝--塑复合的形式应用的装饰材料,利用了铝箔着色性好、光热反射率高的特性。主要用于建筑、家具的装饰和一部分礼品盒包装 |

|

|

电缆箔 |

电缆箔是利用铝箔的密闭性和屏蔽性,单面或双面涂敷上塑膜后,构成的铝#塑复合箔,用作电缆的护罩 |

资料来源:观研天下整理

二、行业产业链

根据观研报告网发布的《中国铝箔行业发展现状分析与投资前景研究报告(2022-2029年)》显示,铝箔产业链可以分为上游原材料供应业、中游铝箔制造加工业以及下游各应用需求行业。其中上游原材料主要包括铝土矿、氧化铝、再生铝、电解铝等;中游制造加工产品包括空调铝箔、包装铝箔、装饰铝箔等;下游应用市场主要有包装、锂电池、装饰、电子等。

资料来源:观研天下整理

1、上游产业

(1)铝土矿

铝土矿是指工业上能利用的,以三水铝石、一水铝石为主要矿物所组成的矿石的统称。铝土矿是生产金属铝的最佳原料,也是最主要的应用领域,其用量占世界铝土矿总产量的90%以上。

但我国铝土矿资源储量少,国内铝土矿供给长期难以满足旺盛的需求,且2018-2021年我国铝土矿产量成下降态势。数据显示,2021年在全球铝土矿资源储备分布中,我国铝土矿储备仅占世界的3.13%;其产量为8500万吨,同比下降8.3%

数据来源:观研天下整理

(2)铝锭

目前铝锭来源主要有两种途径,一是传统的电解铝行业,二是新兴的再生铝行业。

电解铝方面:

电解铝是将铝土矿经过加工生成氧化铝后再进行加工处理后生成,加工过程中所需能耗较高,属于高能耗行业。目前我国电解铝行业碳能耗占国内总碳能耗5%左右。

近年来我国电解铝供需均在稳定增长,但需求增速快于产量增速。数据显示,2021年我国电解铝产能达4607.2万吨,有效产能达 4485.9 万吨,同比增长 7.1%;产量达3831.0 万吨,同比增长 3.9%,消费量为达 3987.9 万吨,同比增加5.2%。

数据来源:观研天下整理

再生铝方面:

再生铝是由废旧铝和废铝合金材料或含铝的废料,经重新熔化提炼而得到的铝合金或铝金属,是金属铝的一个重要来源。再生铝主要是以铝合金的形式出现的。除具有显著的经济优势外,再生铝还能有效节约自然资源、保护生态环境。

近年来在一系列政策推动下,循环经济逐渐发展成为我国重要的经济形式,我国再生铝产量持续上升。数据显示,2021年,我国再生铝年产量达830万吨,增速回升,同比增长12.16%;实现产品产值约1800亿元,同比增长38.5%。到2021年底我国再生铝建成产能1579.5万吨,预计2022年建成产能将达到1863万吨。

数据来源:商务部,观研天下整理

由上述可见,2021年虽然受能耗控制、限电、阶梯电价拉升成本等因素影响,产能有所下降,但产量、消费量呈现增长,这说明我国市场对铝的需求是呈上升趋势的。但传统电解铝行业属于高排放行业,在环保趋严的环境下发展受到一定的限制。而再生铝在“碳中和”背景下,凭借着较大的节能优势,未来有望成为铝产业高质量发展的一个重要途径。

2、中游产业

铝箔是现代工业及日常生活不可或缺的有色金属压延材料,应用领域广泛,是一项重要的工业原材料。目前我国铝箔产业正处于一个高速、高机遇发展阶段。

近年来我国铝箔产业持续发展,产业规模不断增长,产量稳定增长。数据显示,2021年我国铝箔产量为431万吨,同比增长3.86%,占全球铝箔产量占比约60%,是全球铝箔产量最高的国家。

数据来源:中国有色金属加工工业协会,观研天下整理

目前包装铝箔、空调铝箔、电子铝箔、电池铝箔等是我国铝箔市场主要产品,其中包装箔是最主要的产品,占比超一半。数据显示,包装箔产量占比最大,占比51.6%;其次为空调箔,占比为22%。

数据来源:中国有色金属加工工业协会,观研天下整理

从增速来看,2021年电池铝箔是我国铝箔行业中产量增速最快的产品。数据显示,2021年,电池箔产量占比由2020年的1.7%上升至2021年的3.1%,同比增长了82.4%。

数据来源:中国有色金属加工工业协会,观研天下整理

3、下游产业

近年来得益于下游市场发展,我国铝箔市场不断增加。尤其是2021年,受益于新能源汽车景气延续,储能领域超预期增长双重拉动,电池箔产销量大幅增长,带动铝箔整体快速发展。数据显示,2021年我国铝箔表观需求量为330.8万吨,同比增长10.4%。

数据来源:中国有色金属加工工业协会,观研天下整理

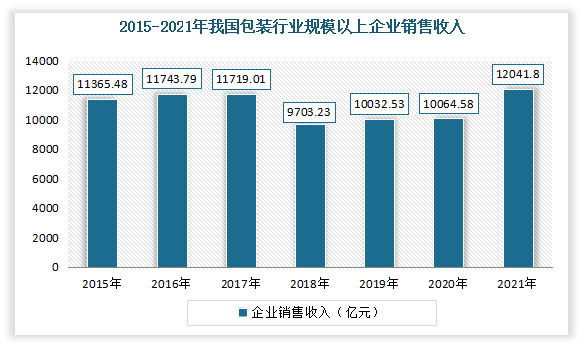

目前包装铝箔和空调铝箔是我国铝箔下游应用二大消费市场,其中包装行业是我国铝箔消费量最高的行业,2021年占11.5%。

包装铝箔方面:

目前我国包装行业使用的金属包装材料是我国包装行业使用量第四的材料,而金属包装材料多由铝箔制造而成。因此我国包装市场的发展也会影响铝箔市场的发展。

包装行业是一门重要的生产服务行业,为国内产品和出口产品提供重要的配套包装服务。自新中国成立以来,随着世界经济的发展,特别是制造业、商业、物流业等产业的快速发展,我国包装工业实现了从无到有、从小到大、由弱到强的跨越式发展,不仅建立起门类齐全、体系完整的现代包装工业体系,而且成为世界包装大国。

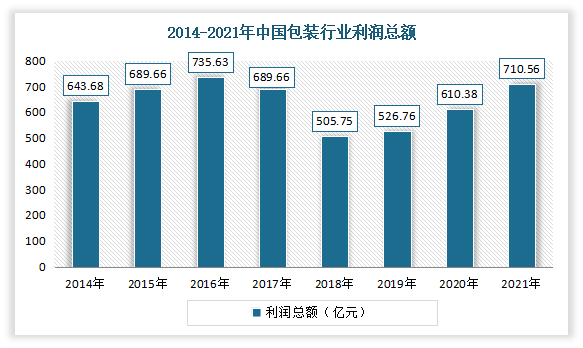

数据显示,2021年我国包装行业规模以上企业累计完成营业收入12041.81亿元,同比增长16.39%;利润总额710.56亿元,同比增长13.52%。

数据来源:中国包装联合会,观研天下整理

数据来源:中国包装联合会,观研天下整理

空调铝箔方面:

空调铝箔是用于铝箔制作空调换热器导热翅片材。而铝箔大规模用于生产空调换热片在我国已有20多年历史,近10年更得到了高速发展,现今的厚度仅在0.09到0.15mm之间。

近年来,随着我国城镇化进程加快及居民生活水平的不断提高,我国白色家电行业发展非常迅猛,尤其是空调领域,产量持续增长,从而也带动了空调铝箔市场发展。根据国家统计局数据显示,2021年,我国空调行业产量为21835.7万台,同比增长9.4%。

数据来源:观研天下整理

电池箔方面:

此外上文中有提到,电池箔是2021年我国铝箔产品增速最快的产品。而电池箔多被应用于锂电池制造,虽不是锂电池制造成本占比最高的材料,但不可或缺,且随着新能源汽车行业发展规模逐渐增大,市场对锂电池需求量越高,对电池箔消费量越多。

自2015年以来,我国锂离子电池年产量逐年上升。根据数据显示,2021年我国锂离子电池年产量已升至2326420.6万只,同比增加23.45%;锂电池规模达到342GWh,同比剧增了118.62%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。