船用锚链是连接船体与锚的钢制链条,常由锚端链节、中间链节和末端链节等组成。船用锚链按链环的结构,可分为有档锚链和无档锚链两种;按制造方法,可分为铸钢锚链和电焊锚链等。

资料来源:观研天下整理

根据观研报告网发布的《中国船用锚链行业发展现状分析与未来前景调研报告(2022-2029年)》显示,船用锚链是船舶海上系泊系统的重要组成部分。据了解,船舶在海上时通过抛锚的方式实现系泊定位,而锚链连接船体和锚,在系泊过程中承担传递锚的抓驻力的作用。同时由于海上风浪流外力条件多变、可能遭遇极端海况,因此为保证顺利实现锚的可靠抓底,对于锚链的强度和长度均提出了要求。

资料来源:观研天下整理

船用锚链属于船舶配套系泊设备,位于船舶产业链上游,是直接应用到船舶舾装环节。因此船用锚链市场需求主要受船舶市场影响。近年来受全球民船制造行业低迷,加之2020年新冠肺炎疫情影响,我国民船制造行业景气度持续下降,也使得船用锚链市场表现不景气。

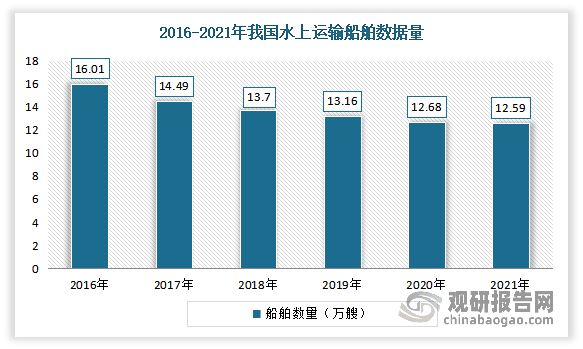

但进入2021年以来,随着新冠疫情逐步得到控制,全球经济回暖,航运需求增加,带动民用造船行业景气度提升,从而也将带动船用锚链业务增长。数据显示,截止到2021年年末,我国拥有水上运输船舶12.59万艘,比上年末下降0.7%,其中净载重量28432.63万吨、增长5.1%

数据来源:交通运输部,观研天下整理

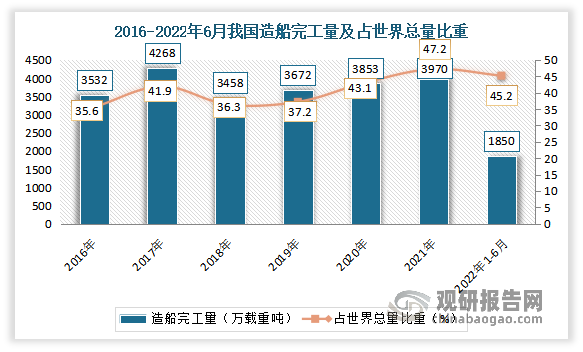

造船三大指标实现平稳增长,目前均位居世界第一。造船完工量方面:数据显示,2021年,我国造船完工量3970.3万载重吨,同比增长3.0%,占世界总量的47.2%。2022年1-6月,我国造船完工量1850万载重吨,同比下降11.6%,占世界总量的45.2%。

数据来源:工信部,观研天下整理

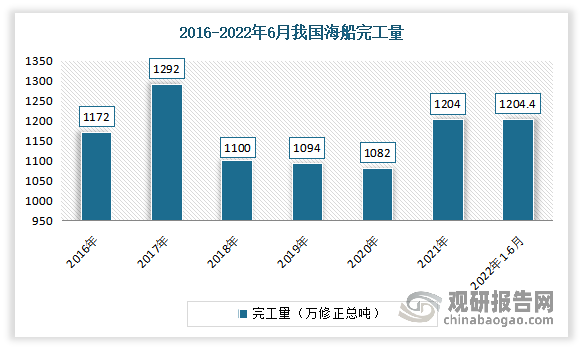

其中2022年1-6月我国海船完工量为1204.4万修正总吨,同比增长11.31%,占造船完工量的30.34%。

数据来源:工信部,观研天下整理

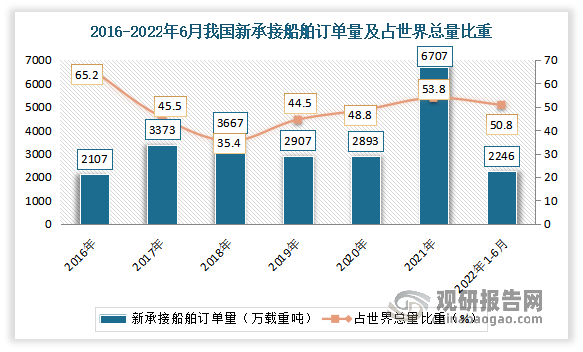

新接订单量:数据显示,2021年我国新承接船舶订单量6707万载重吨,同比增长131.8%,占世界总量的53.8%;2022年1-6月我国新接订单量2246万载重吨,同比下降41.3%,占世界总量的50.8%。其中2022年1-6月我国海船新接订单量1113万修正总吨。

数据来源:工信部,观研天下整理

手持船舶订单量:数据显示,截至2021年12月底,我国手持船舶订单量9583.9万载重吨,比2020年底手持订单量增加2473万载重吨,同比增长34.8%,占世界总量的47.6%。截至2022年6月我国手持订单量10274万载重吨,同比增长18.6%,占世界总量的47.8%。其中2022年1-6月我国海船手持订单量4229万修正总吨。

数据来源:工信部,观研天下整理

与此同时,环保趋严下,原有船舶的改装及更新换代给有望给船用锚链带来较大需求。据了解,近年来船舶航运业带来的环境污染问题一直受到国际社会的高度关注,国际海事组织(IMO)一直致力于推动航运业的温室气体减排工作,不断制定和出台各项防止船舶污染环境的 强制性规定。此外海洋生态环境问题也对船舶提出了新要求。例如2004年国际海事组织(IMO)通过了《国际船舶压载水和沉积物控制与管理公约》,并于2017年9月8 日正式实施,此后建造的船舶交船时必须安装压载水处理系统(BWMS)并满足D2标准。目前船舶主要依赖化石燃料,预计未来为达到环保要求所需替换船舶数量规模较大,也将给船用锚链带来需求。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。