机器视觉是人工智能正在快速发展的一个分支,是一项综合技术,包括、机械工程技术、控制、电光源照明、光学成像、模拟与数字视频技术、计算机软硬件技术(图像增强和分析算法、图像卡等)。

机器视觉系统是通过机器视觉产品将被摄取目标转换成图像信号,传送给专用的图像处理系统,得到被摄目标的形态信息,根据像素分布和亮度、颜色等信息,转变成数字化信号;图像系统对这些信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作。

机器视觉可作为一个独立的系统进行检测,也可以与工业机器人配合,指引机器人的才做和行动,在消费电子、汽车、制药、食品与包装、印刷等行业都发挥出巨大的作用。

一、机器视觉行业发展现状

1、行业所属的生命周期

我国机器视觉开始于20 世纪90 年代,进入21 世纪后,少数本土机器视觉企业才逐渐开启自主研发之路。到本世纪 10 年代左右,伴随我国经济的发展、工业水平的进步,特别是3C 电子、新能源行业自动化的普及和深入,本土的机器视觉行业获得了空前的发展机遇。目前,我国已经成为全球制造业的加工中心,且正成为世界机器视觉发展最活跃的地区之一,行业正处于快速增长期。

资料来源:中国机器视觉产业联盟,观研天下整理

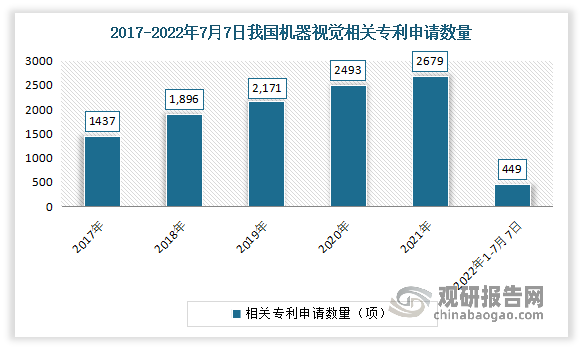

2、专利申请数量

近年来我国机器视觉专利申请数量整体呈现不断上升趋势。数据显示,2021年我国机器视觉相关专利由2017年的1437项快速增长至2679项,年均复合增长率16.9%。截至2022年7月7日,我国机器视觉相关专利申请数量449项。

数据来源:佰腾网,观研天下整理

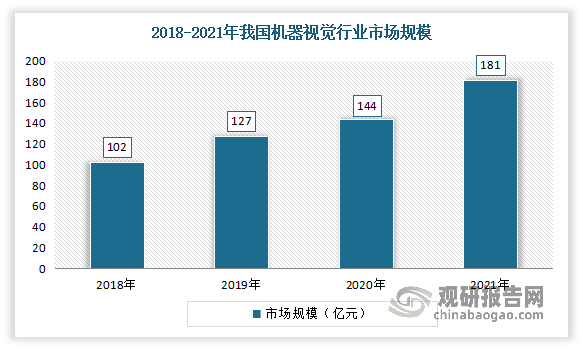

3、行业市场规模

自2018年以来,随着相关技术的不断提升以及国家政策的支持,我国机器视觉行业市场规模不断增长。数据显示,2021年我国机器视觉行业市场规模从2018年的102亿元增长至181亿元。

数据来源:中国机器视觉产业联盟,观研天下整理

预计随着本土机器视觉企业技术水平的提高、本土智能制造设备商的崛起,本土机器视觉企业可以利用更接近技术使用者的优势,发挥灵活服务的特点,推动下游领域机器视觉核心部件的国产化,从而获得相当规模的增长空间。同时得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素影响,我国机器视觉行业市场规模仍将继续增长。

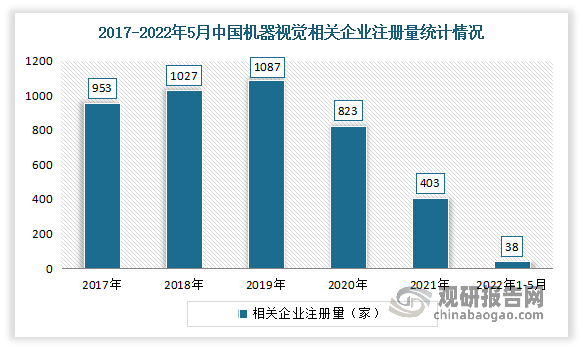

4、企业注册量

由于我国机器视觉行业技术门槛逐渐变高,近几年我国机器视觉相关企业注册量总体呈现先增长后下降的趋势。数据显示,2017年-2019年我国机器视觉相关企业注册量不断增长,由2017年的953家增至2019年的1087家,年均复合增长率6.8%。2020-2021年我国新增机器视觉相关企业数量有所下降,下降到403家。截至2022年5月,我国新增机器视觉企业38家。

数据来源:企查查,观研天下整理

三、下游应用市场分析

目前我国机器视觉技术与产品已经渗透到各个产业,包括消费电子、汽车、半导体、机器人、医疗设备及印刷等领域。其中消费电子是机器视觉最主要的应用行业,也是带动全球机器视觉市场发展最主要的动力。

1、消费电子

消费电子行业存在产品生命周期短、更新换代快的行业特征,频繁的型号和设计变更导致制造企业需要频繁采购、更新其生产线设备,因此对机器视觉行业产生巨大需求。

消费电子一般指消费电子产品,是指指供日常消费者生活使用的电子产品,包括电视机、影碟机)、录像机、摄录机、收音机、收录机、组合音响、电唱机、激光唱机(CD)等。

根据观研报告网发布的《中国机器视觉行业现状深度分析与发展趋势预测报告(2022-2029年)》显示,近年来,消费电子产品快速迭代式发展,带动了智能手机、平板电脑等消费电子设备市场规模的快速增长,为消费电子市场规模持续攀升带来长足的驱动力。与此同时,由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,也促进了我国消费电子行业健康快速发展。数据显示,2021年我国消费电子市场规模从2017年的16120亿元增长到18113亿元。

数据来源:Statista,观研天下整理

消费电子主要细分市场:

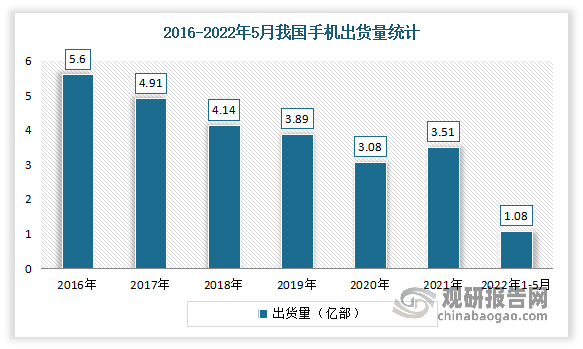

(1)手机出货量

目前手机已经成为人们生活中的必需品,生活中方方面面都有手机的应用,国内市场已经进入成熟期,手机出货量逐年下滑。2021年受5G替换需求的影响,手机出货量小幅增长,出货量达3.51亿部,较2020年增加了0.43亿部,同比增长13.96%。但进入2022年,市场不及预期,需求疲软,总体出货量明显下降。数据显示,2022年1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%。

数据来源:信通院,观研天下整理

智能手机方面:近年来随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,出货量不断增长,到目前我国已拥有全球第一大规模智能手机市场。但近几年来,智能手机行业表现不景气,出货量逐渐跌落。数据显示,2022年1-5月,国内智能手机出货量1.06亿部,同比下降27.0%,占同期手机出货量的98.2%。

数据来源:信通院,观研天下整理

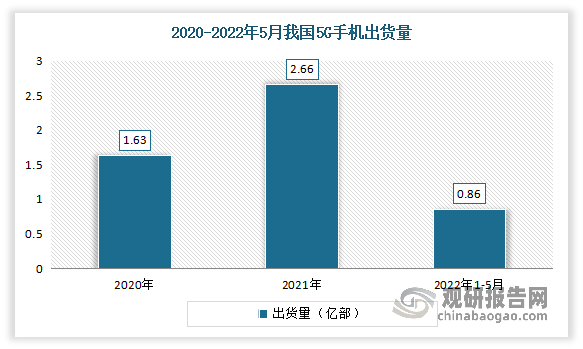

5G手机方面:作为5G时代的“领头羊”,自2021年以来,我国5G手机进入发展“快车道”,机成为了越来越多的消费者的选择。但进入2022年,5G手机市场有所放缓,出货量有所下降。数据显示,2021年中国5G手机出货量达2.66亿部,较2020年增加了1.03亿部,同比增长63.19%,占全国手机总出货量的75.78%。2022年1-5月我国5G手机出货量8620.7万部,同比下降20.2%,占同期手机出货量的79.7%。

数据来源:信通院,观研天下整理

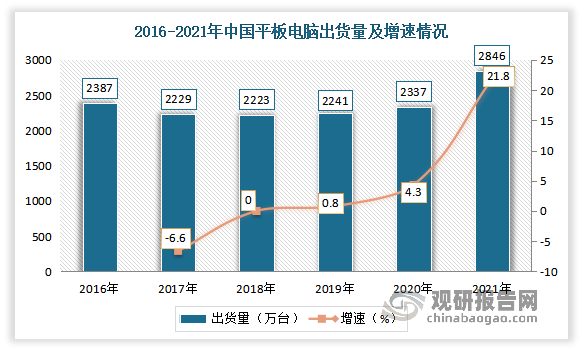

(2)平板电脑出货量

近年来我国经济的快速发展、人均消费能力的不断提升、以及行业内平板专利技术持续更新,作为一种小型、便捷的微型电脑,平板电脑受到越来越多的人追捧,引发了市场对平板电脑爆发性的需求增长。

2016-2020年我国平板电脑需求保持稳定,基本维持在2223万台以上。2021年受新冠疫情期间,在线教育迅速普及,人们对于将平板电脑作为教育工具的接受度逐渐提高,在一定程度上带动了中国对平板电脑需求的增长。数据显示,2021年我国平板电脑出货量达2846万台,同比增长21.8%。

数据来源:IDC,观研天下整理

(3)可穿戴设备出货量

可穿戴设备是指直接穿在身上或整合到用户的衣服或配件的一种便携式设备,可以通过软件支持以及数据交互、云端交互来实现强大的功能。

近年来我国可穿戴设备出货量一直保持增长趋势。数据显示,2020年我国我国可穿戴市场出货量为1.07亿台,同比增长8.08%。2021年我国可穿戴市场出货量近1.4亿台,同比增长25.4%。

数据来源:IDC,观研天下整理

(4)智能家电市场规模

智能家电是指将微处理器、传感器技术、网络通信技术引入家电设备后形成的家电产品,具有自动感知住宅空间状态和家电自身状态、家电服务状态,能够自动控制及接收住宅用户在住宅内或远程的控制指令。

近年来随着智能化水平的提升,我国智能家电市场规模得到迅速增长。根据数据显示,2021年我国智能家电市场规模从2017年的2828亿元增长到了5760亿元,年均复合增长率为19.5%。

数据来源:观研天下整理

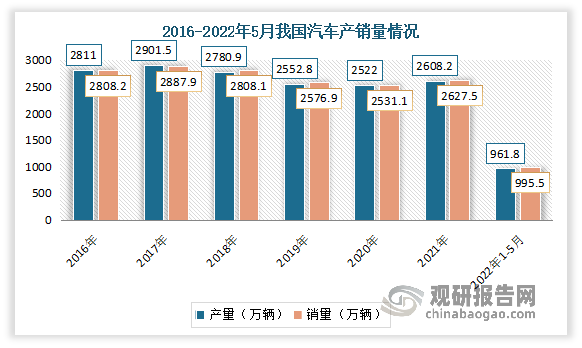

2、汽车

近年来因为人工成本提升、人力资源管理紧缺、汽车产业链对生产流水线高效率、高精密、高品质、智能化系统的规定,机器视觉愈来愈多地运用于汽车生产制造的各个领域。

汽车是最重要的现代化交通工具,也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。数据显示,2021年我国汽车保有量为3.02亿辆,同比增长7.5%;汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。进入2022年,由于疫情多点散发等因素影响,汽车产销均有所下降。2022年1-5月,汽车产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。

数据来源:中国汽车工业协会,观研天下整理

进入2022年6月,得益于国家及地方政府对汽车消费的优惠政策,我国汽车市场重回增长势头。数据显示,2022年6月,国内狭义乘用车市场销量达194.4万辆,同比增长22.7%,环比增长43.5%。

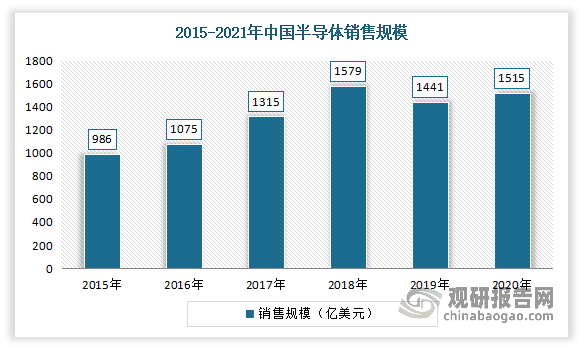

3、半导体

半导体是一种常温下导电性能介于导体与绝缘体之间的材料,同时也是一种导电性可控,范围从绝缘体到导体之间的材料。半导体在集成电路、消费电子、通信系统、光伏发电、照明、大功率电源转换等领域都有应用,如二极管就是采用半导体制作的器件。

近年来随着下游应用行业快速发展,稳定的经济增长以及在有利的政策等背景下,我国半导体产业规模得到迅速发展。数据显示,2021年我国半导体销售规模从2015年的986亿美元增长至1925亿美元,年均复合增速为11.8%。

数据来源:观研天下整理

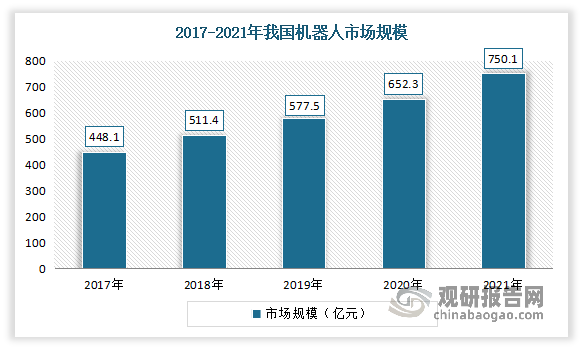

4、机器人

据了解,视觉反馈对于在工业应用中工作的机器人是必不可少的。这是因为视觉不仅可以帮助机器人完成需要导航和识别物体的任务,还帮助机器人与人类工人协作,并将来自视觉来源的信息与来自不同传感器的信息进行整合。这种集成可以帮助机器人理解它们在太空中的位置。这些优点推动了机器视觉在机器人中的应用。

近年来随着人们对机器人技术智能化本质认识的加深,机器人技术开始源源不断地向人类活动的各个领域渗透,我国机器人产业快速发展。即便受到疫情影响,2020年我国工业机器人市场仍然为全球贡献了40%左右的份额,连续多年稳坐世界最大机器人消费国地位。数据显示,2021年,我国机器人市场规模大约为750.1亿元。其中工业机器人市场规模占比最高,达到66%,服务机器人达到25%,特种机器人约为9%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。