滴眼液一般指眼药水,是眼科疾病最常用的药物剂型之一,对于许多眼病,眼药水都有直接、快捷的治疗作用。滴眼液分为两大类;一类是保健类型眼药水,这类眼药水主要是为了缓解视疲劳滴眼液,对眼睛具有保健功能。另一类是治疗类型眼药水,主要是包括白内障、青光眼、干眼病及消炎等类别的滴眼液。

滴眼液归属于眼科用药产业。根据观研报告网发布的《中国滴眼液行业发展趋势研究与未来前景分析报告(2022-2029年)》显示,近年来,随着生活习惯转变、工作学习压力增大、电子产品过度使用,我国视力疲劳与干眼症患者不断增多,叠加我国老龄化速度加快,患有眼部疾病的老年人口数量上升,使得我国眼科用药产业不断扩大,销售额稳步增长。数据显示,2019-2021年中国城市实体药店终端化学药眼科用药市场销售额均超过35亿元,2021年同比增长1.89%

在此环境下,我国滴眼液市场不断扩大,且呈现高速发展态势。数据显示,2020年我国滴眼液行业的营业收入达到93.63亿元。其中年保健类和治疗类用户占比分别为65.86%和34.14%。

而滴眼液市场不断扩大主要得益于以下因素:

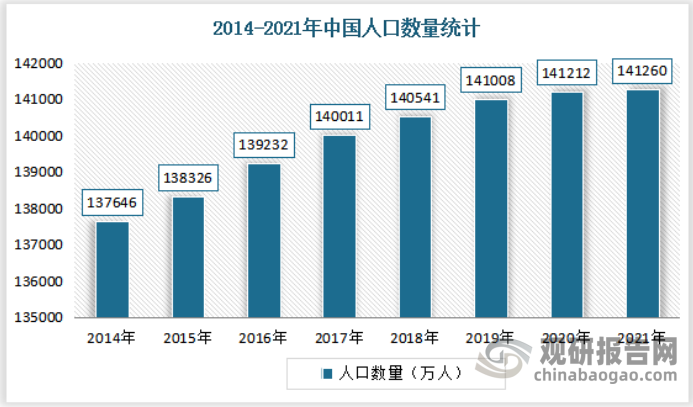

一是我国人口基数庞大。虽然近几年人口增速有所放缓,但整体总量依然在不断扩大。依旧是世界上人口数量最多的国家,也是世界上唯一一个人口超过14亿的国家。根据相关数据显示,2021年末我国全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)为141260万人,比上年末增加48万人。

数据来源:国家统计局,观研天下整理

二是我国干眼症患病率较高,约为25%左右。干眼症有我国眼科最大的患者群体,已成为现代社会常见眼病。干眼症是指由多种因素所导致的、以眼睛干涩为主要症状的泪液分泌障碍性眼病,据统计,2019 年的干眼症患者已超过2 亿1 千万人,并且还在以2%的年复合增速增长,预计到2030 年,将有超过2 亿6 千万人患干眼症,干眼症已成为我国患者最多的眼科疾病。而治疗干眼症方法,常见的就是人工泪液。由此可将,在干眼症患病基数庞大的背景下,我国滴眼液有着广阔的发展空间。

数据来源:兆科眼科招股,观研天下整理

三是葡萄膜炎刚需较大。葡萄膜炎是一种特发性疾病,指包括虹膜、睫状体、脉络膜在内的葡萄膜的炎症。已知的病因包括外伤、感染和全身疾病(一般为自身免疫病)。按解剖学分类,可分为前段、中段、后段和全葡萄膜炎。葡萄膜炎的症状和体征影响生活质量,一般表现为:疼痛(眼痛)、眼红、畏光、眼前有漂浮物、视力下降等,此外,葡萄膜炎并发症表现为严重且不可逆的视力丧失,尤其是在未被诊断和/或者未获充分治疗时。而目前,国内的葡萄膜炎患者已经超过百万人。而这也将在一定程度带动滴眼液的发展。

数据来源:欧康维视招股书,观研天下整理

四是我国青少年近视比例全球最高,近视防控市场需求庞大。近年由于电子产品的普及与课业负担的加重,我国儿童及青少年近视率整体高于世界平均,且呈现发病年龄早、进展快、程度深的趋势,当前国内小学生近视发病率约30%、初中生约60%、高中生约80%,而大学生已高达90%。

五是我国老龄化程度不断加深,老年人口数量不断增大,我国60岁及以上人口超2.6亿,老年人口的增多,使得白内障等眼部疾病患者增加,增大了市场对治疗型滴眼液的需求。根据国家统计局公布,2021年末全国人口为14.13亿人,比2020年末增加48万人。2021年末,60岁及以上人口为2.67亿人,占18.9%。其中65岁及以上人口为2.01亿人,占14.2%。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

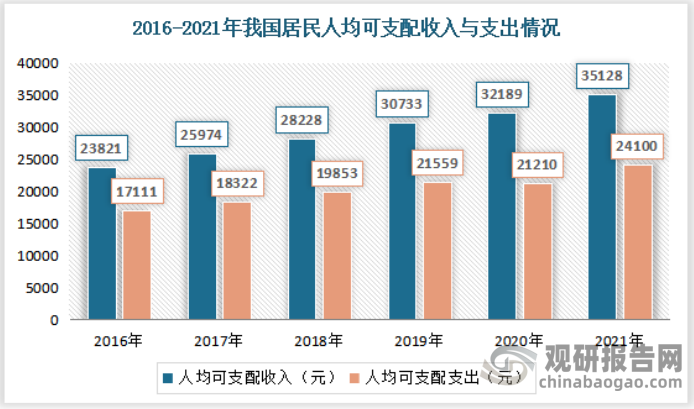

六是我国经济的增长和人们生活水平的提高,为滴眼液提供了消费驱动力。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

目前消费者对于眼药水的关注度主要倾向于安全质量,关注度占比达到50%,其次是眼药水功能,关注占比约为30%,价格、品牌、包装等跟其他占比分别为10%,5%,5%。

目前我国滴眼液市场已经拥有晏秀雷敦(中国)药业、浙江莎普爱思药业股份有限公司、江西珍视明药业有限公司、山东博士伦福瑞达制药等一批优秀企业、参天制药。其中山东博士伦福瑞达制药市场份额最大。

根据2021E中国城市实体药店终端化学药眼科用药品牌TOP19排名来看,山东博士伦福瑞达制药上榜品牌数量最多,有3个;其次为曼秀雷敦(中国)药业、湖北远大天天明制药、江西闪亮制药、参天制药、诺华,均有2个品牌上榜。

2021E中国城市实体药店终端化学药眼科用药品牌TOP19销售情况

| 序号 | 产品名称 | 企业简称 |

| 1 | 复方门冬维甘滴眼液 | 晏秀雷敦(中国)药业 |

| 2 | 聚乙烯醇滴眼液 | 湖北远大天天明制药 |

| 3 | 萘敏维滴眼液 | 山东博士伦福瑞达制药 |

| 4 | 玻璃酸钠滴眼液 | URSAPHARM |

| 5 | 左氧氟沙星滴眼液 | 参天制药 |

| 6 | 苄达赖氨酸滴眼液 | 浙江莎普爱思药业 |

| 7 | 玻璃酸钠滴眼液 | 参天制药 |

| 8 | 复方硫酸软骨素滴眼液 | 山东博士伦福瑞达制药 |

| 9 | 七叶洋地董双苷滴眼液 | 施图伦 |

| 10 | 复方尿维氨滴眼液 | 江西珍视明药业 |

| 11 | 普拉洛芬滴眼液 | 日本千寿制药 |

| 12 | 复方门冬维甘滴眼液 | 江西闪亮制药 |

| 13 | 氧氟沙星滴眼液 | 湖北远大天天明制药 |

| 14 | 萘敏维滴眼液 | 江西闪亮制药 |

| 15 | 氯霉素滴眼液 | 山东博士伦福瑞达制药 |

| 16 | 妥布霉素滴眼液 | 诺华 |

| 17 | 复方牛磺酸滴眼液 | 曼秀雷敦(中国)药业 |

| 18 | 盐酸左氧氟沙星滴眼液 | 联邦制药 |

| 19 | 妥布霉素地塞米松滴眼液 | 诺华 |

资料来源:米内网,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。