血液制品又称血浆衍生物,属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。按照功能和结构的不同,血液制品可分为白蛋白、免疫球蛋白和凝血因子等三大类产品。其中白蛋白也是目前国内用量最大的血液制品,广泛用于肿瘤、肝病、糖尿病的治疗。

血液制品分类

分类

具体种类

血蛋白

人血白蛋白

免疫球蛋白

肌内注射用人免疫球蛋白(肌免)

静脉注射用人免疫球蛋白(PH4)(静丙)

狂犬病人免疫球蛋白

乙型肝炎人免疫球蛋白

组织胺人免疫球蛋白

破伤风人免疫球蛋白

凝血因子

人凝血酶原复合物(PCC)

人纤维蛋白原(纤原)

人凝血因子VIII(VIII因子)

重组人凝血因子VIII

外用冻干人凝血酶

外用冻干纤维胶蛋白

其他蛋白成分

a-1蛋白酶抑制剂(A1P1)

C1酯酶抑制剂(C1-INH)

资料来源:观研天下整理

血液制品市场发展快速

血液制品具有医疗产品和药品的双重特性,适用范围没有其他药物那么普遍,但某些情况下它具有不可比拟性和无法替代性。例如在临床救治、战地救护、抗震救灾、重大传染性疾病的预防和治疗上有着其他药品难以替代的重要作用,属于不可或缺的国家战略性储备物资。

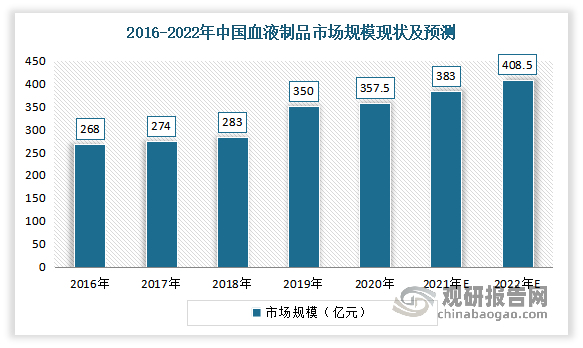

近两年来随着新冠疫情的爆发与蔓延,血液制品的重要性也随之凸显,需求突增,行业迎来发展新机遇。根据观研报告网发布的《中国血液制品行业发展现状分析与投资前景预测报告(2022-2029年)》显示,2020年我国血液制品市场规模由2016年268亿元增至357.5亿元。估计2021年我国血液制品市场规模在383亿元,并预测2022年将达到408.5亿元。

数据来源:观研天下整理

批签发量方面,自2018 年以来血制品行业高速增长,2018-2020 年期间,复合年均增长率为14.6%。即便受到疫情的影响,2020 年我国血制品批签发总量达到10,359 万瓶(按统一规格折算,包括进口白蛋白),同比增长10%。以主要产品人血白蛋白为例,2020年批签发量达到6038万瓶,同比增长10.93%,预计2022年批签发量将增长至7231万瓶。

数据来源:中检所,观研天下整理

我国血液制品仍有很长的路要走

虽然近几年来,我国血液制品行业发展快速。但与发达国家相比,我国市场还有较大的差距。从人均用量来看,除人血白蛋白超过发达国家平均水平,其余各类血制品我国人均用量普遍较小,例如人免疫球蛋白人均消耗量仅为欧美发达国家的 10%,凝血 8 因子的人均消费量仅为发达国家的 1.6%。从产品消费结构看,目前,我国人均白蛋白使用量为美国的1/3;人均免疫球蛋白使用量为美国的 1/15;人均凝血因子类产品使用量仅为欧美发达国家的1/40。从技术发展来看,我国血液制品企业发展时间不长,目前大多仍然沿用传统的低温乙醇工艺;但同期欧美企业普遍对传统工艺和现代技术进行结合,特别是引入层析分离技术,使血液制品的质量更高、品种增多。

而作为国家重要战略性储备物资及重大疾病急救药品,预计随着国家加强产业扶持力度,同时国际血液制品受疫情影响整体供应趋紧,给国产替代和海外出口创造了历史机遇,将进一步加速我国血液制品行业快速发展。

由此未来随着我国经济水平发展、人口老龄化、医疗体制改革、血液制品临床刚需增加、消费结构趋于合理、血浆综合利用能力提升、血液制品出口常态化及国家“十四五”规划期间加大产业扶持力度等因素影响,我国血液制品行业未来仍将持续高景气度,未来市场增长空间巨大,我国血液制品行业市场容量未来有望突破千亿。

总采浆量是企业在血制品行业的核心竞争力

由于血浆资源具备稀缺性、以及我国血液制品行业实行严格的“双轨制”,使得总采浆量称为企业在血制品行业的核心竞争力。

采浆量主要受单采血浆站数量,站均采浆量和外购血浆量影响。即,总采浆量=浆站数量*站均采浆量+外购血浆量。

近年来由于由于新建浆站审批流程较长,管理规范度,以及技术要求较高,国内浆站增长缓慢。据统计,2021 年国内28 家血液制品生产企业的单采血浆站共采集血浆约 9455 吨,较 2020 年增长约 13.4%,较2019 年增长约 2.7%。

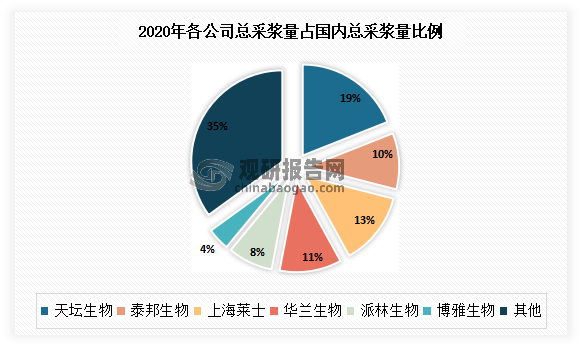

目前主要集中在天坛生物、华兰生物、上海莱士以及泰邦生物等头部企业手中,这几家企业每家每年采集血浆量均可以达到 1000 吨以上,合计采浆约为 5600 多吨,约占国内血浆采集量的 60%左右。有数据显示,2020 年国内总采浆量达8300 吨,其中天坛生物占比最高达到19%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。