一、甘氨酸概述

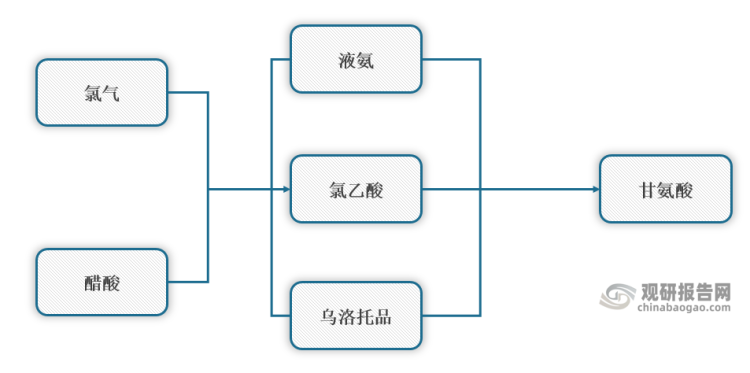

甘氨酸(C2H5NO2)又名氨基乙酸,是结构最简单的氨基酸,作为一种重要的精细化工中间体,广泛地应用于医药、食品、农药、饲料等行业。目前,已开发出多种甘氨酸的合成工艺,包括已实现工业化大规模生产的氯乙酸氨解法Strecker 法,以及处于开发中的绿色工艺Hydantion法和生物化学合成法,我国主要采用氯乙酸氨解法生产工业级甘氨酸,该工艺的缺点为反应周期长、副产物氯化铵量大且难以分离、所产废水处理工艺难度和费用较高等。

我国工业级甘氨酸生产工艺(按氯乙酸氨解法)

数据来源:观研天下整理

二、甘氨酸行业成本结构分析

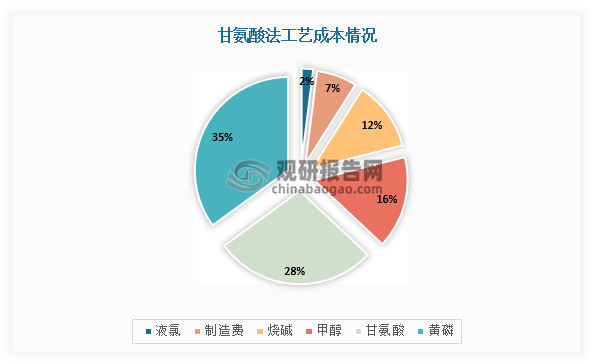

甘氨酸法生产草甘膦,主要原材料包括了甘氨酸、黄磷、甲醇、多聚甲醛、液氯,其中黄磷、甘氨酸合计占比约63%。

数据来源:观研天下整理

三、甘氨酸行业价格行情

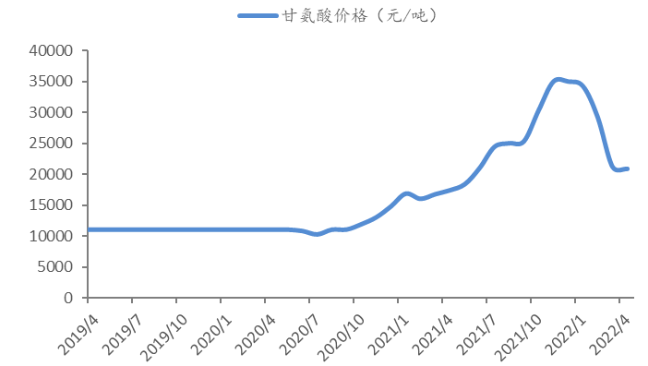

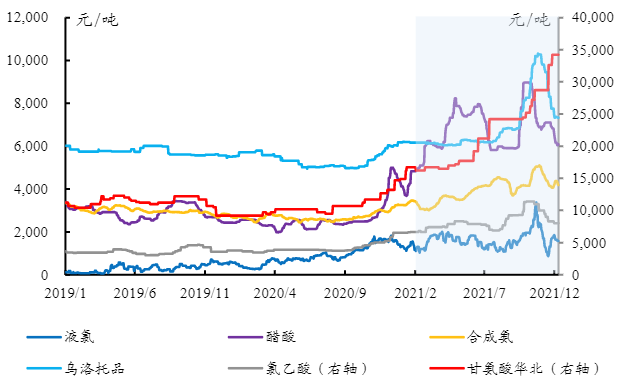

根据上述生产成本可知,甘氨酸所需原材料包括醋酸、液氯、甲醇、液氨、乌洛托品等。2020-2021年,在化工行业下游市场在经历经济下行后及能耗双控影响的背景下,需求回暖,带动基础化工产品价格反弹,甘氨酸的生产原材料价格上涨,进而甘氨酸价格上升。根据数据,截至2021年12月9日,甘氨酸(华北)市场价为3.42万元/吨,较年初拉涨1.77万元/吨,增幅为56.4%。

2019-2022年4月我国甘氨酸价格走势

资料来源:公开资料整理

2019-2021年甘氨酸主要原材料液氯、醋酸、合成氨等价格走势图

资料来源:公开资料整理

四、甘氨酸行业价格走势预测

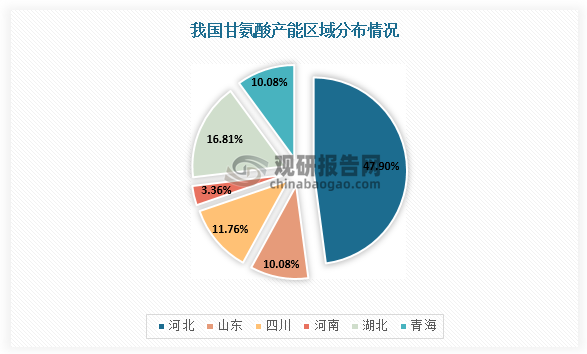

根据观研报告网发布的《中国甘氨酸行业现状深度分析与发展前景研究报告(2022-2029年)》显示,2016-2018年,在环保政策加快实施及中央环保督察,导致我国甘氨酸落后产能关停,造成该期间的甘氨酸价格高位运行。并且,根据数据显示,2021年,我国甘氨酸年产能约为59.5万吨,主要分布在河北、山东,两地产能合计为34.5万吨,占总产能约58%。近年来,随着河北、山东地区环保政策趋严,对甘氨酸产能进行严格管控,行业供给端阶段性缩紧,进而推动其市场价格波动幅度较大。同时,进入2021年上半年,由于疫情反弹及河北产能被动停车或减产,我国甘氨酸供应面进一步偏紧,市场价格有望持续上行。

数据来源:观研天下整理

国内甘氨酸产能统计

|

公司 |

产能 |

比例 |

地区 |

备注 |

生产情况 |

|

东华金龙 |

10 |

16.95% |

河北 |

外卖 |

正常生产 |

|

东华冀衡 |

9 |

15.25% |

河北 |

外卖 |

正常生产 |

|

东华舰 |

3.5 |

5.93% |

河北 |

外卖 |

最近停了 |

|

冀州华恒 |

3 |

5.08% |

河北 |

外卖 |

最近停了 |

|

元氏宏升 |

3 |

5.08% |

河北 |

外卖 |

没有开,关停了 |

|

鸿泰化工 |

5 |

8.47% |

山东 |

外卖 |

正常生产 |

|

卫东化工 |

1 |

1.69% |

山东 |

外卖 |

关停了 |

|

振兴化工 |

1 |

1.69% |

山东 |

外卖 |

8月中旬停产 |

|

三峡英力 |

3 |

5.08% |

重庆 |

外卖 |

关停了 |

|

诚信化工 |

3 |

5.08% |

四川 |

外卖 |

正常开工,日产量50吨 |

|

福华集团 |

4 |

6.78% |

四川 |

自用 |

另外给广安城阳 |

|

金信化工 |

10 |

16.95% |

湖北 |

自用 |

正常生产 |

|

许昌东方 |

2 |

3.39% |

河南 |

自用 |

调整,开工不畅 |

|

内蒙腾龙 |

1.5 |

2.54% |

内蒙 |

自用 |

没有开,关停了 |

|

合计 |

59 |

100% |

|

|

|

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。