一、正构烷烃概述

正构烷烃就是指没有碳支链的饱和烃,主要来源于生物体的脂肪酸、蜡质及烃类物质;碳数小于C20的短链正构烷烃大都来源于水生藻类和微生物,而C22~C32范围的高碳数正构烷烃源于陆源高等植物。正构烷烃外观为无色透明油状液体,在日光下观察不显荧光,室温下无嗅无味,加热后略有石油臭,密度比重0.86~0.905(25度),不溶于水、甘油、冷乙醇,溶于苯、乙醚、氯仿、二硫化碳、热乙醇,与除蓖麻油外大多数脂肪油能任意混合,樟脑、薄荷脑及大多数天然或人造麝香均能被溶解。

正构烷烃的质量指标

|

项目 |

质量指标 |

试验方法 |

|

|

正构烷烃总含量 |

%(重) |

>98.5 |

UOP411 |

|

C9和<C9 |

%(重) |

<0.5 |

UOP621 |

|

C14和>C14 |

%(重) |

<0.5 |

UOP621 |

|

芳烃 |

%(重) |

<0.4 |

UOP495 |

|

赛氏色度 |

不低于 |

30 |

ASMD-156 |

|

硫含量 |

ppm(重) |

<30 |

UOP727库伦法 |

数据来源:观研天下整理

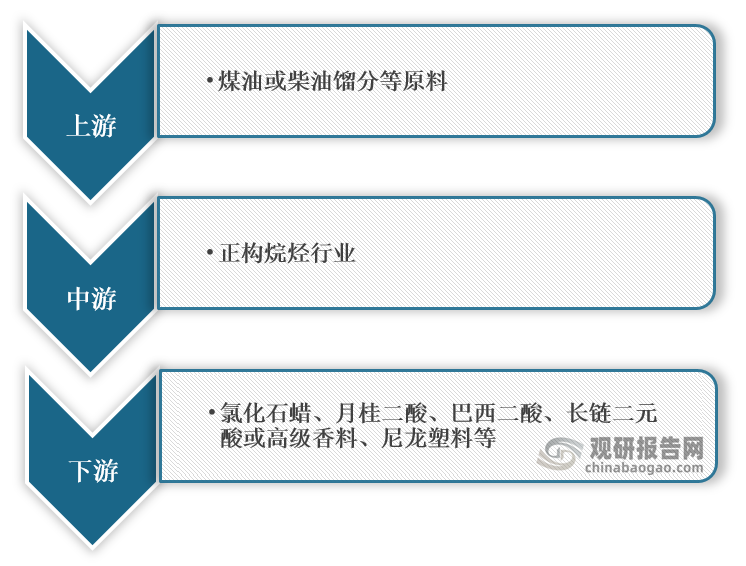

二、正构烷烃行业产业链介绍与图解

正构烷烃也称液体石蜡(简称液蜡)是指以煤油或柴油馏分为原料,经分子筛吸附分离或异丙醇-尿素脱蜡,得到的含正构烷烃的石蜡,因常温下呈透明无色或浅黄色液体,故称液体石蜡,适用于生产直链烷基苯、氯化石蜡、月桂二酸、巴西二酸、长链二元酸或高级香料、尼龙塑料等等。

正构烷烃产业链

数据来源:观研天下整理

三、正构烷烃行业上游产业

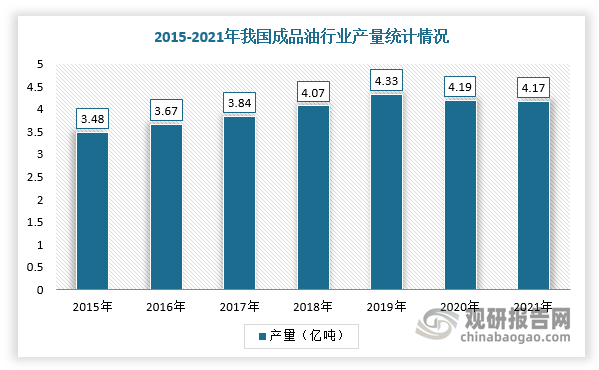

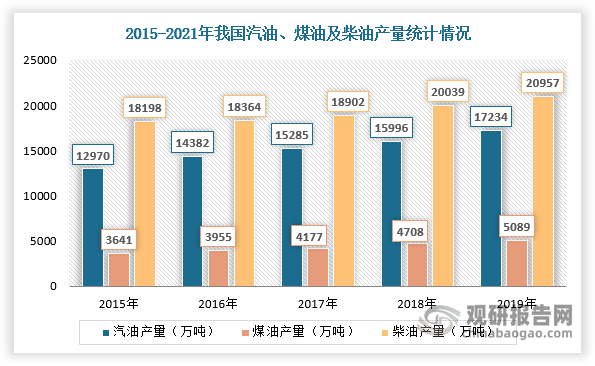

正构烷烃(液体石蜡)是以煤油或者柴油馏分为原料,受国际油价及国内成品油供需与价格影响很大。

供给市场:近两年,由于国内宏观经济增长放缓、炼厂继续推进减油增化进程、石油市场整顿力度加大及下游行业不景气等因素,我国成品油行业产量下降。根据数据显示,截至2021年,我国成品油产量同比下降0.3%,降至4.17亿吨,其中煤油产量3630万吨、汽油产量17867万吨、柴油产量20198万吨。

数据来源:观研天下整理

数据来源:观研天下整理

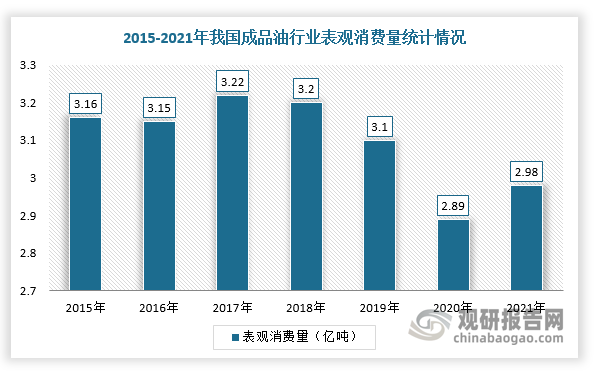

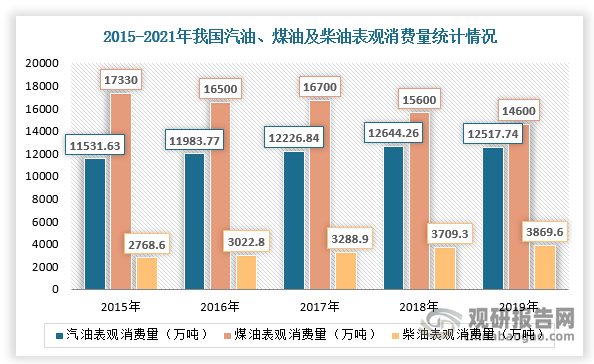

需求市场:随着我国经济快速发展,石油已经渗透到人们生活中的方方面面,对成品油需求量的日趋增大。根据数据显示,2021年,中国成品油消费量34148万吨,同比增长3.2%。其中,汽油消费12266.53万吨,同比增长5.7%,柴油消费1.407亿吨,同比增长0.5%,煤油表观消费量3498.78万吨,同比增长5.7%。

数据来源:观研天下整理

数据来源:观研天下整理

四、正构烷烃行业下游产业

根据观研报告网发布的《中国正构烷烃行业现状深度分析与未来前景研究报告(2022-2029年)》显示,目前,正构烷烃主要应用于生产直链烷基苯、氯化石蜡、月桂二酸、巴西二酸、长链二元酸或高级香料、尼龙塑料等等。

正构烷烃行业下游应用领域

数据来源:观研天下整理

1、氯化石蜡

2012-2018年,由于烧碱市场向好发展,液氯出现滞销,作为高耗氯的氯化石蜡产业备受关注,其产能逐步增长。进入2019年,受北方主产区环保检查、部分氯化石蜡企业退出关停影响,我国氯化石蜡行业产能、产量有所下降。根据数据显示,2020年,我国氯化石蜡行业产能及产量分别为200万吨、90万吨。由此可见,我国正构烷烃行业生产与需求量将呈波动式变化。

数据来源:观研天下整理

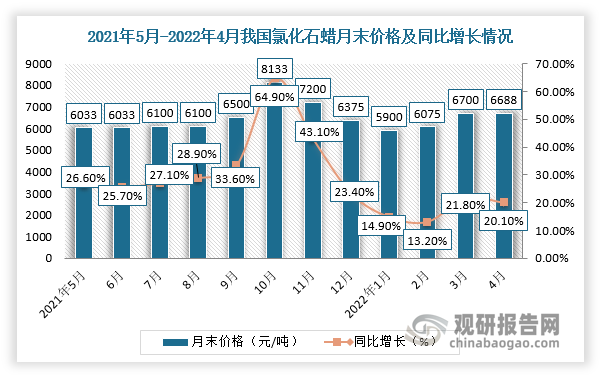

同时,据生意社数据可知,2022年4月化工大宗商品氯化石蜡价格为6687.5元/吨,同比增加20.13%,环比下降0.19%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。