芝麻酱又可以称为麻酱,是把炒熟的芝麻磨碎制成的食品,有香味,作为调料食用。芝麻酱根据所采用的芝麻的颜色,可分为白芝麻酱和黑芝麻酱;根据用途来看,华北和东北火锅是常见的一种,所以又称北酱。

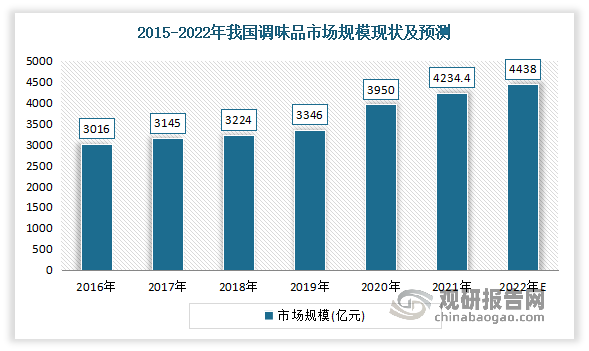

芝麻酱归属调味品产业,是消费者较为青睐的香味调味品之一。近年来,随着我国居民消费水平不断提高,我国调味品市场消费量呈现快速增长趋势。而这在一定程度上带动了我国芝麻酱市场的增长。数据显示,2020年我国调味品行业营收从2014年2595亿元增长至3950亿元,CAGR为7.25%。2021年我国调味品市场规模约为4234.4亿元,同比增长7.2%。预计2022年我国调味品市场规模将达到4438亿元左右。

数据来源:观研天下整理

一、上游市场情况

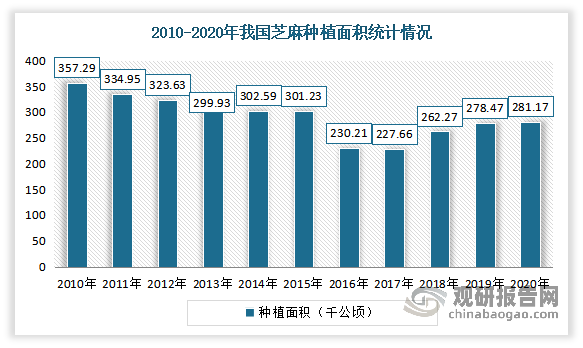

芝麻酱的供给主要受芝麻产量影响,而芝麻产量又受芝麻种植影响。芝麻是芝麻科芝麻属植物,又名脂麻、胡麻,被称为八谷之冠,具有较高的应用价值。芝麻原产于南非,种植主要分布在45°N和45°S之间。我国芝麻种植区域可至45°N的地方,主要在黄河及长江中下游各省,以及河南、湖北、安徽、江西、河北等省分布较多,其中河南产量最多,约占全国的30%左右。

本世纪以来受机械化程度低、产量波动大、经济效益少、种植结构调整等因素影响,我国芝麻种植面积呈震荡下行态势。到2017年以后,随着机械化程度逐渐提升,我国芝麻种植面积才有所增长。数据显示,2020年我国芝麻种植面积为281.17千公顷。

数据来源:国家统计局,观研天下整理

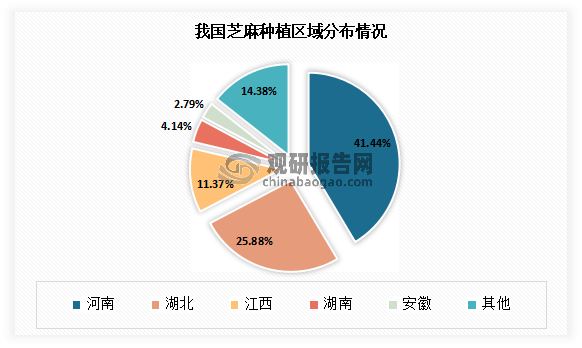

目前河南、湖北、江西、湖南、安徽是我国芝麻主要种植地区,合计占市场比重85.62%。而在这其中河南是我国芝麻种植最多地区,占比达到了41.44%;其次为湖北、江西、湖南、安徽,占比分别为25.88%、11.37%、4.14%、2.79%。

数据来源:观研天下整理

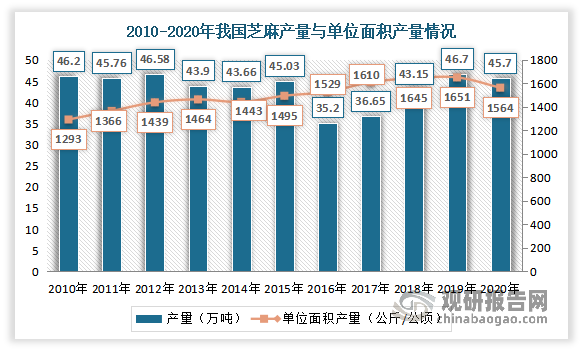

由于自然环境、种植成本增长、以及单位面积产量出现下降以等因素影响,2020年我国芝麻产量出现小幅下降。数据显示,2020年我国芝麻产量为45.7万吨,同比下降2.1%;单位面积产量为1564公斤/公顷,同比下降5.3%。

数据来源:国家统计局,观研天下整理

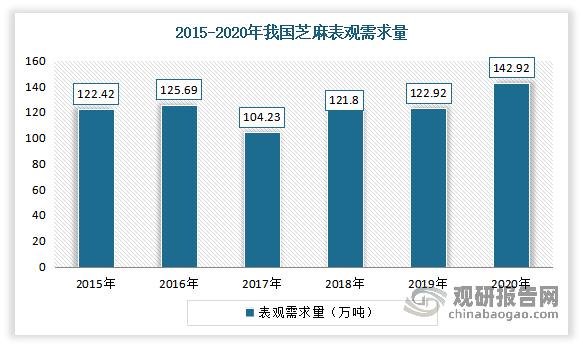

消费方面,自2015年以来我国芝麻表观消费量整体呈上升趋势。消费结构南北方差异较大,北方以芝麻香油为主,南方则以芝麻酱和黑芝麻糊为主。数据显示,2020年我国芝麻表观消费量为142.92万吨,同比增长16.3%。

数据来源:观研天下整理

二、下游市场情况

芝麻酱作为消费者较为青睐的香味调味品之一,近年来随着人们生活水平的提高,消费者对芝麻酱调味品营养价值的认识,以及下游需求市场的不断扩大,我国芝麻酱市场得到较大的提升。

根据观研报告网发布的《中国芝麻酱行业发展现状分析与投资前景研究报告(2022-2029年)》显示,目前我国芝麻酱市场的终端需求主要来源于食品制造业、家庭消费(零售)以及餐饮业三个方面。其中刺激终端需求的一个重要因素是餐饮业的持续发展所带来的需求增长。根据相关资料显示,目前在我国调味品消费结构中,餐饮占比位列第一达到40%。同时由于餐饮行业对于调味品的人均使用量远大于家庭消费(在外用餐的人均调味品摄入量约是家庭烹饪的1.6倍)以及餐饮行业对于包括芝麻酱在内的调味品的粘性更高。此外在经济稳定发展的基础之上(所来带的城镇化率提升、居民可支配收入的继续上涨),生活节奏的加快、人口结构的变迁,导致饮食习惯有所改变,居民外出就餐频率增加(包括外卖在内)。因此餐饮渠道相较家庭消费对调味品行业来说可能更为重要。

1、餐饮市场

餐饮消费是我国消费市场的重要组成部分和强大推动力。随着我国城镇和农村居民生活水平达到富裕和小康层次,餐饮消费在国民经济活动中的比重逐步加大,餐饮业市场规模持续壮大。虽然在2020年受新冠肺炎疫情影响,餐饮收入大幅下滑,但随后随着国内疫情的有效控制,中国餐饮市场也逐渐复苏。

数据显示,2021年中国餐饮收入完成4.69万亿元,较2020年增加了0.74万亿元,同比增长18.64%,占到社会消费品零售总额的10.6%,高于上年0.5个百分点,已恢复至疫情前水平。2021年全国人均餐饮消费3320元,同比增速由负转正为18.6%。餐饮业继续发挥促进经济增长、带动消费回升的重要驱动作用。

数据来源:国家统计局,观研天下整理

目前餐饮需求依然较为旺盛。有数据显示,2022年有39.2%的餐饮消费者消费频次增加,44.8%的消费者消费次数不变,16.0%的消费者消费次数减少,行业整体需求较为旺盛。我国餐饮消费者单次消费金额集中在51-100元,其比例为38.7%;其次是101-150元,比例为29.8%。

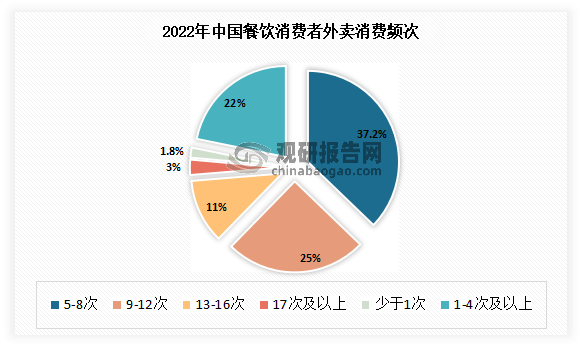

从消费者选择就餐方式方面进行观察,选择外卖的消费者消费次数较多于堂食消费者,疫情期间,愈来愈多的消费者趋向于以点外卖的方式进行消费。有资料显示,2022年餐饮消费者每周外卖消费频次主要集中在5-8次和9-12次,占比分别为37.2%和25.1%。

数据来源:观研天下整理

但值得注意的是,自2019年底疫情暴发以来,国内疫情呈现出高频散发的状态,尤其是2021年下半年以来,国内疫情散发的频率更高、范围更广了。而此起彼伏的疫情给餐企经营带来了极大的冲击,导致餐饮行业整体营收收紧,客流量下滑,餐企成本支出上涨,发展空间被进一步压缩。

(2)火锅市场

芝麻酱一般用在吃火锅上。例如北方人用芝麻酱主要是用在吃火锅上,用芝麻酱做的火锅蘸料是非常受北方人喜爱的,因为北方人大部分都是吃清汤火锅,清汤火锅,用芝麻酱做蘸料是最为合适的了。芝麻酱的味道可以综合一些火锅食材的味道。这样做出来的火锅能满足大部分人的味蕾需求。

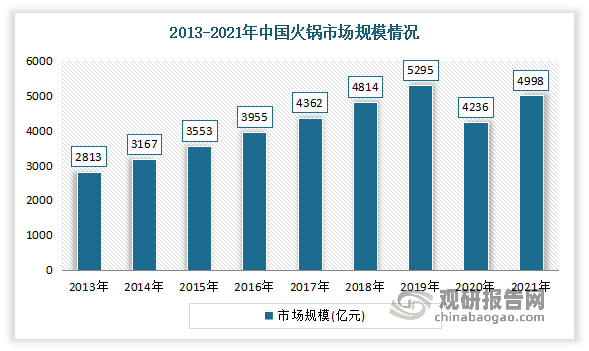

火锅是中国独创的美食,历史悠久,是一种老少皆宜的食物。近年来我国火锅行业稳定增长。虽然在2020年受新冠肺炎疫情影响,火锅市场出现收缩,但随后随着国内疫情的有效控制,市场也逐渐复苏。数据显示,2021年中国火锅行业市场规模达到4998亿元,同比增长18%,恢复至2019年的94.39%。

数据来源:观研天下整理

目前火锅餐饮具有消费人群基数大、消费频率高等特征。数据显示,27.9%的中国消费者每周吃火锅不少于两次,而每个月吃火锅不少于两次的人数占77.0%。另外2022年消费者前往火锅店消费频率普遍在2-3星期一次(39.5%)或一星期一次(20.8%)。火锅消费者的人均消费金额集中在50-150元。

因此预计随着我国居民收入水平的提高以及对饮食消费需求的提升,我国火锅行业发展前景宽广。预测到2025年我国火锅行业市场规模将达到8501亿元。从而在一定程度上带动芝麻酱市场增长。

3、家庭消费市场

近年来随着人均可支配收入的持续增长使得人们对饮食的要求不断提升,调味品使用量明显增长。此外由于城市生活节奏加快,不断挤压居民家庭烹饪时间,因此消费者对于复合调味品的需求增长也是促使芝麻酱在内的调味品消费量持续走高的部分原因。

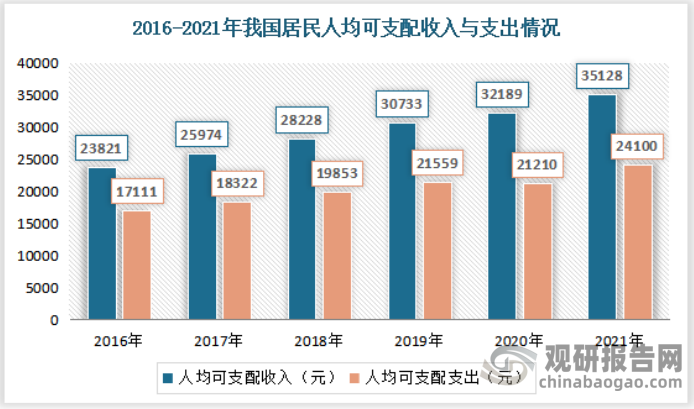

近年来中国国民经济保持快速增长态势,中国居民人均可支配收入以及消费支出不断增加,为中国奶瓶行业的稳定发展奠定良好的经济基础。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。