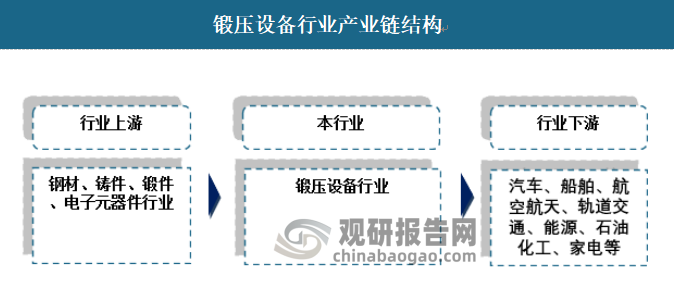

锻压设备是指在锻压加工中用于成形和分离的机械设备。锻压设备包括成形用的锻锤、机械压力机、液压机、螺旋压力机和平锻机,以及开卷机、矫正机、剪切机、锻造操作机等辅助设备。

锻压设备主要用于金属成形,又称为金属成形机床,它是通过对金属施加压力使之成形的,力大是其基本特点,故多为重型设备,设备上多设有安全防护装置,以保障设备和人身安全。

我国锻压设备行业使用的原材料主要为钢板、锻件、铸件,若钢材价格上涨,将会相应提高本行业的生产成本。同时,上游原材料的技术水平、供给能力对本行业的经营也有一定的影响。

下游产业应用领域非常广泛,其产品应用几乎涉及到国民经济各个行业,主要集中在汽车、船舶、航空航天、轨道交通、能源、石油化工、家电、军工、新材料应用等行业和领域。因此,本行业受下游单一行业发展周期及波动的影响较小。

资料来源:观研天下数据中心整理

一、锻压设备行业技术发展

进入21世纪,锻压设备行业得到空前的高速发展。在国家产业政策的扶持下,行业大力推行技术进步和科技创新,采取自主开发,引进国际先进技术和进行合作生产等多种方式,大大提高了设计开发能力和制造水平。

根据观研报告网发布的《中国锻压设备行业发展深度研究与投资前景分析报告(2022-2029年)》显示,目前我国制造的锻压设备,已能保证较好的性能、质量和可靠性,能够满足多数普通用户的需求,在中、低端产品上具备较强的竞争力。同时在高技术产品研发方面也有所突破,能开发、设计、制造大型精密高效的成套设备和自动化生产线等装备,部分产品达到了国际先进水平。但总体来看,高端产品的技术水平和产能还不能满足国内需求,高端机床多数依赖进口。

随着下游装备制造业的发展和技术进步,预计未来锻压设备将向以下方向发展:

(1)向大型、重型、超重型方向发展。很多关系国家命脉的重要装备均在向大型化和重型化发展,如炼化装置中的压力容器、核能反应堆壳体壳盖、船舶曲轴、大飞机零部件以及飞船整流罩等都需要重型和超重型机床的加工;

(2)向高速、高精度、复合、柔性、智能、自动化方向发展。汽车、船舶、航空、轨道交通、能源、石油化工等行业在技术升级改造中对锻压设备提出了更多、更高的要求。

二、锻压设备行业市场规模分析

在国民经济生产和国防建设中,锻压设备制造行业是不可缺少的重要部分,它为各种机械产品和装备生产各种重要基础零件。锻压设备在航空航天、汽车制造、交通运输、冶金化工等重要工业部门得到广泛应用。目前锻压设备行业主要集中在亚洲、欧盟、美洲等区域,其中日本、德国及中国是锻压设备制造行业的主要生产国家和消费国家。

经过逾半个世纪的发展,中国锻压设备制造行业在引进国际先进技术和合作生产的基础上,

已经从只能生产单机(诸如各种普通、专用压力机、液压机、锤)发展到能够生产自动化锻压生产线、大型锻压机以及各类特种锻压机械,已进入世界锻压设备生产大国行列。2012 年以来,随着中国实体经济的缓慢回暖和结构调整,中国锻压设备制造行业从低潮开始呈现逐步回升态势,2019年末爆发的新冠疫情,对锻压设备行业造成了 一定困扰,但总体而言,我国锻压设备行业正处于行业成长期。

锻压设备用途广泛,下游涉及装备制造业各子行业,不存在对某一行业的依赖,其发展与装备制造业的发展高度正相关。近十几年来国内装备制造业的飞速发展,对锻压设备的需求连续增长。未来五年,汽车、船舶、航空航天、轨道交通、能源、石油化工、家电、军工、新材料应用等行业和领域将继续保持快速发展,未来我国推动中、高端锻压设备的需求保持稳定。

资料来源:中国机床工具工业协会,观研天下数据中心整理

三、锻压设备行业区域市场情况

国家政策给中高端锻造设备产业带来的良好发展机遇和目前国内加快产业转型升级的机遇,以及市场对中高端锻造设备和基础制造装备业的巨大需求,不少地方政府倾向引领中高端锻造设备和基础制造装备业向集群化发展。

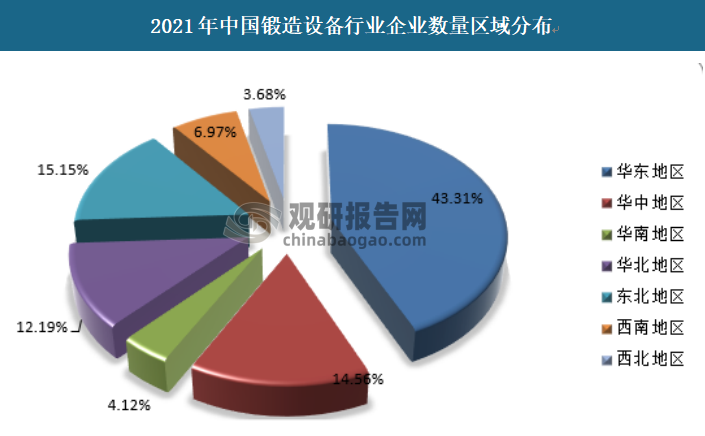

企业数方面,我国锻压设备企业广泛分布于各地区,但是其中以东北和长江三角洲最为集中。其中华东地区锻造设备企业数量最多,占全国的43.31%;其次是东北地区和华中地区,分别占比15.15%和14.56%,具体如下:

资料来源:观研天下数据中心整理

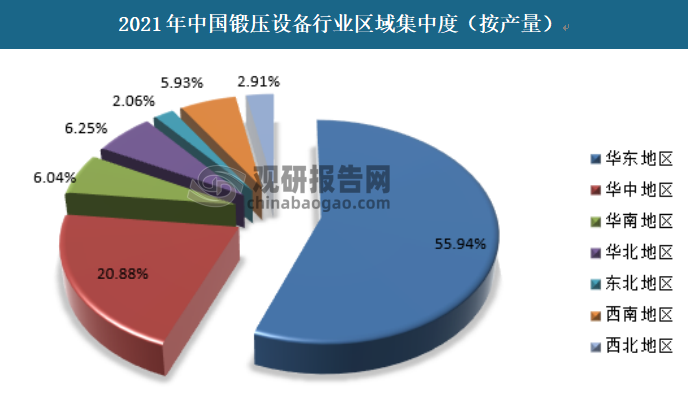

产量方面,2021年华东地区锻压设备产量最高,占比达55.94%,其次为华中地区,锻压设备产量占比20.88%。华北地区锻压设备产量占比6.25%位居第三,华南地区、西南地区锻压设备产量占比超5%,分别为6.04%、5.93%。

资料来源:观研天下数据中心整理

1、东北地区

东北地区作为全国的老工业基地,占据特殊的位置,锻压设备上最齐全,产能大。东北地区以东北特钢集团旗下的大连特钢为首的钢企,拥有超级吨位的锻造设备,并且锻造能力较高。

传统老工业基地辽宁省、吉林省、黑龙江省,在对接新一轮东北振兴中,瞄准高端装备制造和高技术产业发力,通过优化政策供给、深化体制机制改革等举措,为东北制造注入新活力。2021年东北地区锻压设备制作安装市场规模为24.84亿元,具体如下:

资料来源:观研天下数据中心整理

2、华北地区

华北地区锻压设备制作安装市场消费主要以京津冀为核心,京津冀汽车产业集群传统造车产业规模大。2021年华北地区锻压设备制作安装市场规模为86.06亿元,具体如下:

资料来源:观研天下数据中心整理

3、华东地区

华东地区一直是我国经济及重工业发达的地区,也是锻压设备市场需求最旺盛的区域之一,随着该地区制造业的高速增长,对锻压设备的需求较大。2021年华东地区锻压设备制作安装市场规模为269.02亿元。

资料来源:观研天下数据中心整理

4、华南地区

广东锻压机床厂已发展为华南地区最大锻压设备生产企业,被授予“国家生产锻压设备的骨干企业”“国家高新技术企业”等称号。

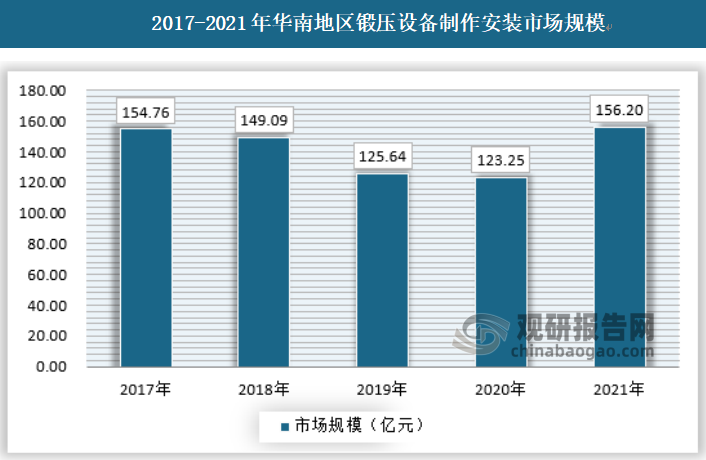

珠三角地区经济发达,传统汽车工业基础雄厚,聚集了传统车企包括广汽集团、广汽本田、广汽丰田等;以及新能源汽车企业比亚迪等。珠三角地区拥有多个知名车企品牌总部以及汽车生产基地。2021年华南地区锻压设备制作安装市场规模为156.2亿元,具体如下:

资料来源:观研天下数据中心整理

5、华中地区

华中地区是我国传统交通重镇和重工业基地,集中了国内数量众多且规模较大的铁路装备制造企业和新能源等机械设备制造企业。2021年华中地区锻压设备制作安装市场规模为22.45亿元,具体如下:

资料来源:观研天下数据中心整理

6、西南地区

西南地区(包括重庆、四川、贵州、云南、西藏)具有得天独厚的资源优势,尤其是与重工业相关的矿产资源、水能资源等。西南地区的重工业主要包括钢铁、化学、建筑材料、能源及机械电子等工业,形成了七大工业集聚发展地区。2021年西南地区锻压设备制作安装市场规模为17.84亿元。

资料来源:观研天下数据中心整理

7、西北地区

目前随着全球和中国经济放慢,西北地区的工业投资放慢明显,西北地区锻压设备制作安装市场需求较小。2021年西北地区锻压设备制作安装市场规模为6.65亿元,具体如下:

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。