一、粘胶短纤概述

粘胶短纤又称人造棉,具有“出于棉而优于棉”的特点,其生产原料资源丰富,制造成本低,具有吸湿性好,易于染色,织物穿着舒适的特点,粘胶短纤产品广泛应用于纺织领域,即可纯纺为人棉纱,亦可与棉花、涤纶短纤等混纺,制得混纺纱。

粘胶短纤的特性

|

序号 |

特性 |

|

1 |

吸湿性好,手感柔软,穿着卫生舒适 |

|

2 |

湿态强度小于干态强度,但整体上坚牢耐用 |

|

3 |

染色性能好,光泽柔和,有自然美感 |

|

4 |

耐碱,高温碱处理可制成丝光棉 |

|

5 |

抗皱性差,缩水率大 |

资料来源:观研天下整理

二、粘胶短纤行业供给端分析

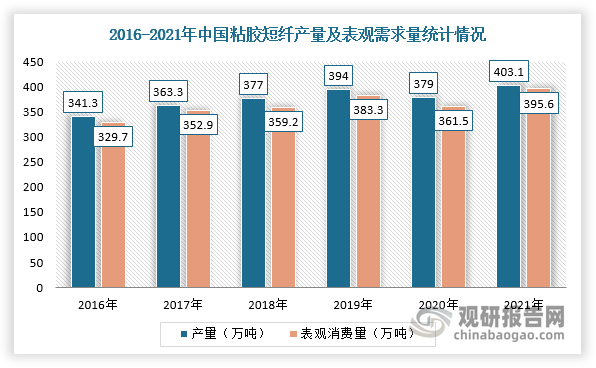

自2015年受到国家供给侧改革影响,粘胶短纤价格持续上涨,行业盈利能力提升,产能加速扩张,2016-2017年粘胶短纤行业出现阶段性过剩。因此,2018年工信部针对供给过剩的现状规定国内粘胶短纤单个工厂年产不低于8万吨,行业产能扩张基本结束。据观研报告网发布的《中国粘胶短纤行业现状深度研究与发展前景分析报告(2022-2029年)》显示,2021年,中国粘胶短纤产量约403.1万吨,表观需求量为395.6万吨。

数据来源:观研天下整理

2020年粘胶短纤在产企业产能

|

企业 |

产能 |

单位 |

所在省份 |

|

赛得利 |

135 |

万吨/年 |

江西省 |

|

唐山企业 |

78 |

万吨/年 |

河北省 |

|

新疆富丽达 |

40 |

万吨/年 |

新疆维吾尔自治区 |

|

阜宁澳洋 |

33 |

万吨/年 |

江苏省 |

|

丝丽雅 |

33 |

万吨/年 |

四川省 |

|

山东雅美 |

32 |

万吨/年 |

山东省 |

|

阿拉尔市富丽达 |

30 |

万吨/年 |

新疆维吾尔自治区 |

|

高密银鹰 |

26.5 |

万吨/年 |

山东省 |

|

恒天海龙 |

20 |

万吨/年 |

山东省 |

|

南京兰精 |

18 |

万吨/年 |

江苏省 |

|

吉林化纤 |

16.5 |

万吨/年 |

吉林省 |

|

新乡化纤 |

10 |

万吨/年 |

河南省 |

|

南京化纤 |

10 |

万吨/年 |

江苏省 |

|

成都丽雅纤维股份有限公司 |

8 |

万吨/年 |

四川省 |

|

博拉经纬 |

6 |

万吨/年 |

湖北省 |

|

舒美特 |

6 |

万吨/年 |

安徽省 |

|

舜泉 |

6 |

万吨/年 |

新疆维吾尔自治区 |

数据来源:观研天下整理

三、粘胶短纤行业成本结构分析

目前,我国粘胶短纤行业成本构成主要是由原材料、能源、人工、制造费、财务、销售费用组成,其中原材料成本占据份额大,其次是能源成本。自从全球疫情爆发以来,我国粘胶短纤原材料、能源成本压力不断增加,导致行业整体运行压力较大。

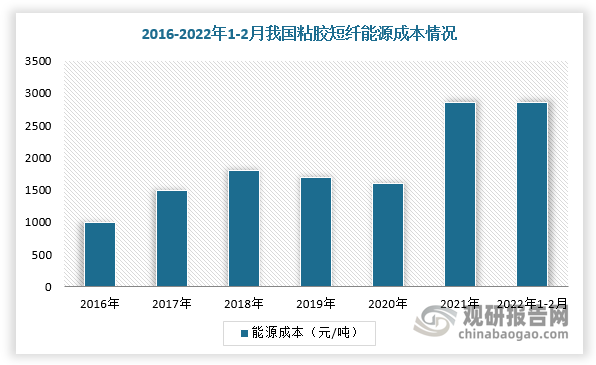

1、能源成本

粘胶短纤行业能源成本主要由蒸汽与电构成。2021年,全国能源价格快速提升,粘胶短纤能源成本也随之上升至2862元/吨,同比增长69.7%,截止2022年1-2月份粘胶短纤能源成本仍在2857元/吨的高位,同比增长28.5%。

数据来源:观研天下整理

2、原材料成本

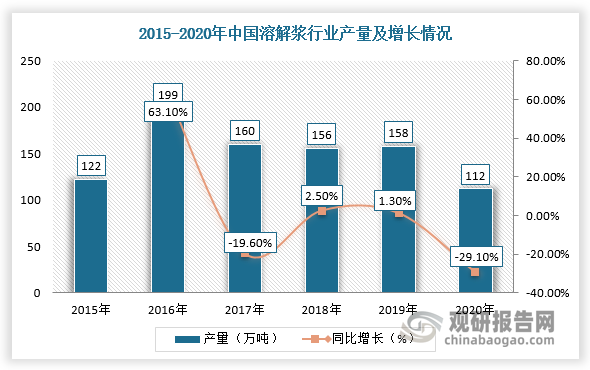

粘胶短纤原材料成本主要由浆粕、液碱、硫酸、硫酸锌等物料构成,其中浆占比最大,其次为液碱。同时,溶解浆是粘胶短纤的主要生产原料,包括棉浆粕和溶解浆两种。

国内采用不同浆粕为原料的优缺点

|

名称 |

优点 |

缺点 |

|

棉浆粕 |

生产工艺较简单 |

产出率比较低,污染严重,成本高。每100吨棉花仅可制造出13吨棉浆粕 |

|

溶解浆 |

来源广泛,木材中纤维素含量高,纤维素分子质量分布均匀,反应性能良好 |

国内森林资源匮乏,主要依赖进口 |

数据来源:观研天下整理

(1)溶解浆

溶解浆的主要原料是木片,而我国森林资源匮乏,所以国内溶解浆主要靠进口, 2014-2019年溶解浆的进口依存度一直维持在65%左右。同时,由于2016年环保督查,导致部分溶解浆产能开工不足,2020年产量下降至112万吨,同比下降29.1%,溶解浆价格小幅上涨。进入2021年后,木溶解浆(短纤)价格总体弱势运行,其主要原因是个别国内溶解浆厂转产造纸浆或停机检修、国家发改委能耗双控政策的下发等。

数据来源:公开资料整理

数据来源:观研天下整理

四、粘胶短纤行业价格行情

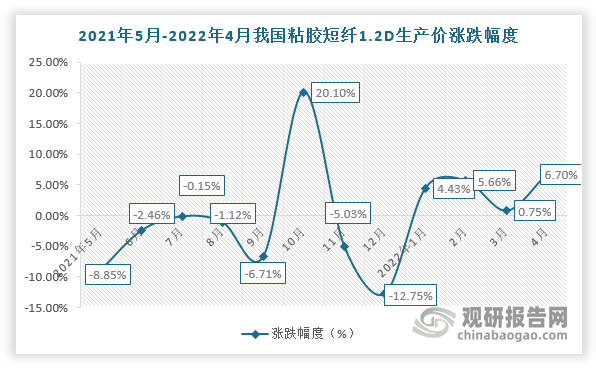

根据生意社价格监测,2022年4月,粘胶短纤行业价格上涨6.7%,截止5月18日,粘胶短纤价格稳中有涨,部分厂商上调200-300元/吨,1.2D*38mm粘胶短纤国内地区出厂报价为14960元/吨,较昨日上涨150元/吨左右;人棉纱(30S,环锭纺,一等品)出厂均价为19100元/吨,与昨日价格持平。

数据来源:观研天下整理

五、粘胶短纤行业价格走势预测

棉浆粕的原材料是棉花,以棉花生产棉浆粕的产出率比较低。棉花供需现状对粘胶短纤行业价格产生较大影响。

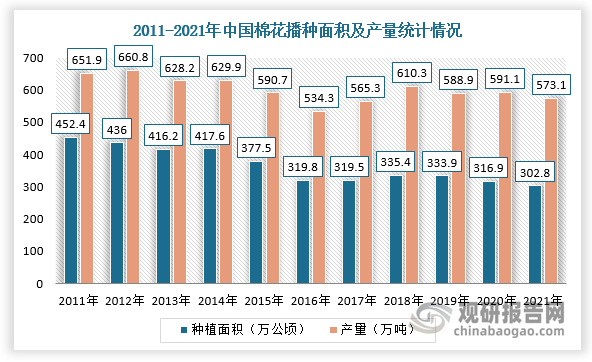

2010-2020年,我国棉花产量及播种面积整体呈下降趋势,供应量有所减少,截止2021年棉花播种面积为302.8万公顷,较上年减少了14.9万公顷,产量为573.1万吨,较上年减少了18.0万吨。因此,我国棉花市场开始消耗库存,库存量趋于下降,2021年已经接近历史最低水平300.5万吨。同时,我国棉花需求提升,市场价格不断攀升,供需缺口持续扩大,总体预测2022年棉花价格上涨趋势明显,而粘胶短纤作为替代产品未来价格也将会不断提升。

数据来源:观研天下整理

综上所述,在原材料、能源等成本压力影响下,2022年5月以来国内粘胶短纤厂商多次上调价格,而下游人棉纱价格稳定,但下游需求一般,所以近期粘胶短纤价格难以让步,预计短期市场价格将以高位运行为主,价格运行在15000元/吨左右。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。