阀门是一种压力管道元件,是用来开闭管路、控制流向、调节和控制输送介质的参数(温度、压力和流量)的管路附件,具有截止、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。

阀门由于可用于控制空气、水、蒸汽、各种腐蚀性介质、泥浆、油品、液态金属和放射性介质等各种类型流体的流动;因此被广泛应用于国民经济的各个主要领域,是能源、石化、冶金、电力等行业的重要装备,也是机械与管线等固定资产中的关键设备之一。

阀门品种和规格相当繁多,总的可以分为自动阀门和驱动阀门两大类。其中自动阀门即依靠介质(液体、气体)本身的能力而自行动作的阀门,如止回阀、安全阀、调节阀、疏水阀、减压阀阀等;驱动阀门即借助手动、电动、液动、气动来操作动作的阀门,如闸阀、截止阀、节流阀、蝶阀、球阀、旋塞阀等。

另外根据材质分,阀门可为铸铁阀门、铸钢阀门、不锈钢阀门(201、304、316等)、铬钼钢阀门、铬钼钒钢阀门、双相钢阀门、塑料阀门、非标订制阀门等。根据其功能,可分为关断阀、止回阀、调节阀等

一、市场发展现状

我国阀门工业自20世纪60年代才开始发展,当时由于机械工业落后,机械加工精度低,行业相关技术主要是以仿制为主。到80年代、90年代,随着我国改革开放政策的贯彻和落实,开始组织骨干企业引进国外阀门同类产品的设计、工艺等先进技术和加工设备;以及调节阀工业引进和消化国外的先进技术后开始飞速发展,使我国阀门制造技术和产品质量得到了迅速的提高,缩短了与国外的差距。但整体来说,我国当时的阀门制造行业依旧以基础铸造为主。直到2010年后,随着我国经济建设的不断加速,我国阀门制造企业逐渐有了足够的资本成本进行高新技术的研发,我国阀门制造行业由此开始进入由中低端阀门铸造向中高端阀门定制化制造的转型过程。

到目前,我国国内阀门制造技术和产品质量发展处于快速追赶阶段,生产骨干企业已能按ISO国际标准、DIN德国标准、AWWA美国标准等国际标准设计制造各种阀门,部分厂家的产品达到了国际先进水平,阀门行业的整体水平有了较大的提高。

近年来受益于工业发展、城市建设以及全球经济一体化,我国阀门制造行业得到了迅速发展。尤其是2008年以来,我国通过促进经济增长的一揽子计划,带动了我国经济的稳定增长,也拉动了我国制造业的高速发展。一方面通过扩大内需、大规模增加基础建设来带动需求的方式拉动国内经济内循环对阀门制造业的促进,另一方面,国家通过增量出口,将国内劳动力成本输出至国际市场的方式来刺激阀门制造业的高速发展。虽然在2020年受到新冠肺炎疫情的影响,市场有所放缓。但随着疫情影响逐步放缓,市场仍将保持增长态势。数据显示,截至2020年末,我国的阀门制造行业市场规模为126.9亿美元,在全球总市场规模中的占比已经跃升至第二位,达到了17%,仅次于美国27%的市场份额占比。预计到2025年末,我国阀门制造市场规模能够达到171亿美元。

数据来源:GIA,观研天下整理

目前我国阀门制造行业正处于行业转型期,未来市场规模有望保持增长。一方面,在随着以人工智能等新兴科技为核心技术的第四次工业革命的推动下,向智能化方向转型;另一方面,随着我国研发能力的不断提升,我国阀门制造行业正逐步向高端阀门进行“攻坚”,核电、工程机械以及半导体等细分下游领域在国家政策扶持和企业积极研发的共同作用下,未来成长空间充足。

二、行业下游市场情况

阀门制造业下游行业包括油气、能源、炼化工业、化工、废水、造纸、灌溉、钢铁、医药等多个行业,其中石油、天然气行业的阀门需求最大,在阀门制造下游行业占比中达到17%;其次为能源工业,占比为14%。

数据来源:GIA,观研天下整理

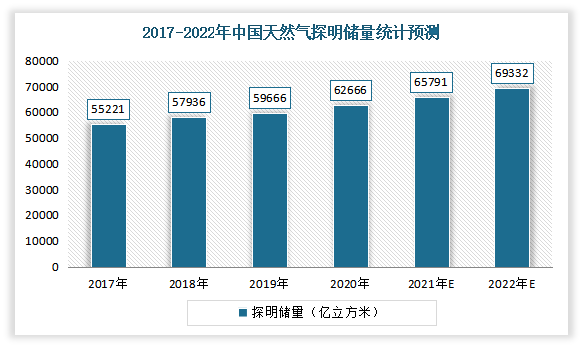

石油、天然气行业方面:根据观研报告网发布的《中国阀门行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,近年来随着国家加大了天然气勘查投资,我国新增天然气探明储量持续增加。数据显示,2020年我国天然气探明储量从2017年的552214亿立方米增长到62665.78亿立方米。而根据往年新增天然气探明储量,估计2021年我国天然气探明储量将突破6.5万亿立方米,并预计2022年将进一步逼近7万亿立方米。

数据来源:自然资源部,观研天下整理

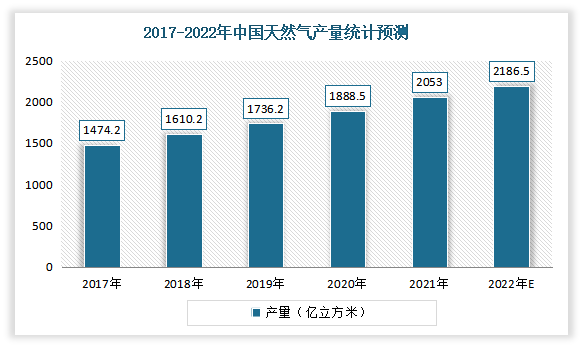

随着天然气探明储量的增加以及相关技术的提升,近几年来我国天然气产量也呈现增长态势。数据显示,2020年我国天然气产量从2017年的1474.2亿立方米增长到1888.5亿立方米,年均复合增长率8.6%。2021年我国生产天然气突破2000亿立方米达到2053亿立方米,同比增长8.2%,两年平均增长9.0%。预计2022年我国天然气产量将达2186.5亿立方米。

数据来源:国家统计局,观研天下整理

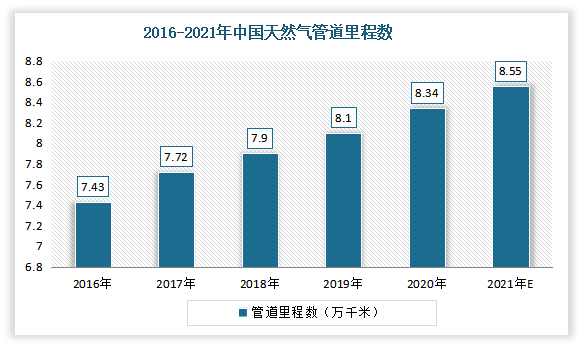

自2016年以来,我国天然气管道里程数呈现逐年增长态势。数据显示,2020年我国天然气管道里程数达到8.34万千米,同比增长3%。估计2021年我国天然气管道里程数将达8.55万千米。

数据来源:观研天下整理

能源方面:“十四五”以来,能源行业深入贯彻落实习近平总书记关于碳达峰碳中和的重要讲话和指示批示精神,认真贯彻党中央、国务院有关决策部署,稳妥有序推进能源绿色低碳转型,大力实施可再生能源替代行动,乌东德、白鹤滩、两河口等一批重大水电项目投产运行,装机规模约1亿千瓦的沙漠、戈壁、荒漠风电光伏基地已有序开工建设,我国自主三代核电华龙一号全球首堆建成投产。2021年,全国非化石能源发电装机首次超过煤电,装机容量达到11.2亿千瓦,水电、风电、光伏装机均超过3亿千瓦。

其中在核电板块,目前我国核电项目建设核准批复进入常态化,核电作为可批量规模化建设的安全高效清洁能源,预计未来在国家能源建设需求中将占据极其重要的地位,这将进一步拉动核电阀门设备的市场需求,随着国内在运行核电机组的逐步增加,核电阀门的维护、维修等备件、服务需求也将逐步扩大,此外乏燃料后处理业务也将成为阀门市场的重要增长点;根据测算,核电板块阀门市场空间将由2019年的112.65亿增长至2025年的171.89亿元,CAGR为7.30%,未来发展空间较为充足。

数据来源:观研天下整理

三、市场竞争格局

近年来阀门制造企业新增数量逐渐增多,呈不断递增态势。2010年以来,年均新增670家左右。其中,2018年增速最高,单年新增890家相关企业。截至2021年7月,共计新增232家阀门制造企业。

数据来源:企查查,观研天下整理

虽然目前我国阀门行业企业众多,但竞争格局极为分散,市场集中度CR3低于5%,其中体量最大的纽威股份市占率也仅只有1.96%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。