塑料包装是指用塑料包装。塑料是以合成或天然的高分子树脂为主要材料,添加各种助剂后,在一定的温度和压力下具有延展性,冷却后可以固定其形状的一类材料。包装的定义是为在流通过程中保护产品、方便贮运、促进销售,按一定技术方法而采用的容器、材料及辅助物等的总体名称。也指为了达到上述目的而采用容器、材料和辅助物的过程中施加一定技术方法等的操作活动。

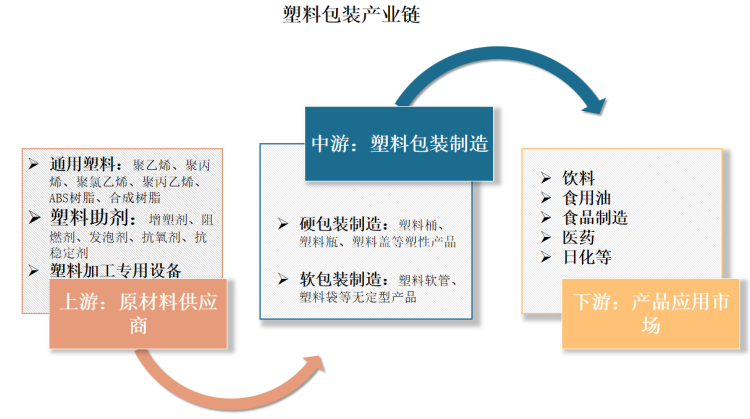

塑料包装在我国已经有较长时间的发展历史,目前已经形成了较为成熟的产业链。具体来看,塑料包装的上游是原材料通用塑料和塑料助剂以及塑料加工专用设备的提供,企业多为塑料制品企业;中游为塑料包装制造环节,包括塑料桶、塑料瓶、塑料盖等塑性产品,以及塑料软管、塑料袋等无定型产品制造;下游则是应用领域,包括饮料制造、食品制造、医药制造、日化产品制造和食用油制造等。

资料来源:观研天下整理

资料来源:观研天下整理

一、塑料制品产量情况

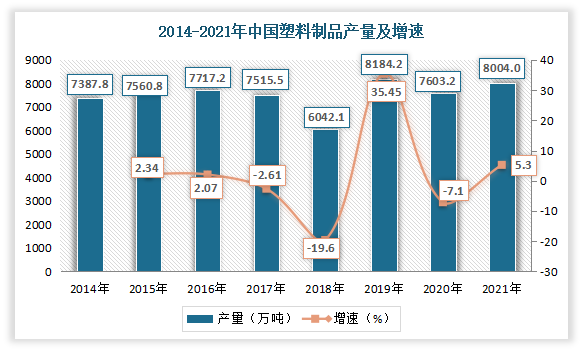

塑料作为一种重要的基础材料,已经广泛应用于经济社会生产生活的方方面面,与合成橡胶、合成纤维形成了日常生活不可缺少的三大合成材料。目前我国是塑料制品生产大国。根据观研报告网发布的《中国塑料包装行业发展深度分析与投资前景研究报告(2022-2029年)》显示,2018-2021年我国塑料制品产量小幅波动。2021年全国塑料制品产量为8004万吨,同比增长5.72%。

数据来源:国家统计局、中国轻工业网,观研天下整理

与此同时,近年来我国政府制定了一系列产业政策,支持和推动塑料制品行业向高性能、高质量、环保化方向发展。例如2016年4月,中国塑料加工工业协会发布《塑料加工业“十三五”发展规划指导意见》,让塑料加工业把握“十三五”期间的发展机遇,紧紧围绕“功能化、轻量化、生态化、微成型”技术方向,打造原料、先进成型技术和技术。2017年1月,发改委发布《战略性新兴产业重点产品和服务指导目录(2016版)》,强调智能装备关键基础零部件的发展,其中包括高速精密齿轮传动装置。2021年9月,国家发改委和生态环境部印发《“十四五”塑料污染治理行动方案》,提出,商品零售、电子商务、外卖、快递、住宿等重点领域不合理使用一次性塑料制品的现象大幅减少,电商快件基本实现不再二次包装,可循环快递包装应用规模达到1000万个。

二、包装市场发展情况

包装行业是一门重要的生产服务行业,为国内产品和出口产品提供重要的配套包装服务。自新中国成立以来,随着世界经济的发展,特别是制造业、商业、物流业等产业的快速发展,我国包装工业实现了从无到有、从小到大、由弱到强的跨越式发展,不仅建立起门类齐全、体系完整的现代包装工业体系,而且成为世界包装大国。

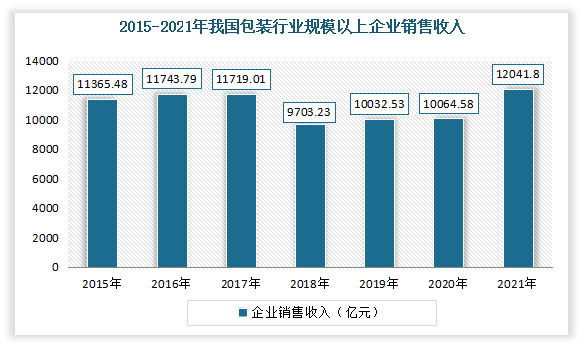

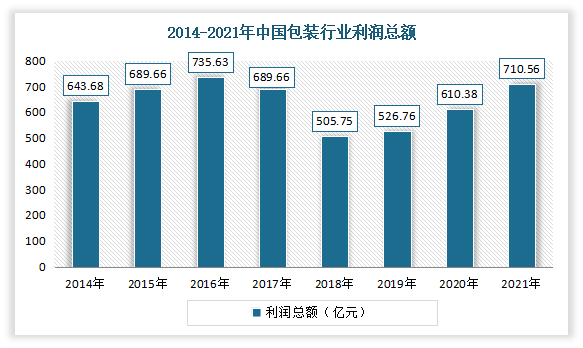

但近年来由于对环境保护施加了更为严格的法规要求,导致我国包装行业架构变化以及包装销量严重下降。到2019年才开始回暖。尤其是疫情影响减轻后,经营情况回升。数据显示,2021年我国包装行业规模以上企业累计完成营业收入12041.81亿元,同比增长16.39%,增速比2020年同比提高了17.56个百分点;利润总额710.56亿元,同比增长13.52%。

数据来源:中国包装联合会,观研天下整理

数据来源:中国包装联合会,观研天下整理

同时为了提高食品安全,减少环境污染,人们越来越倾向于在生活中利用天然高分子材料作为原材料制备环境友好型、可生物降解的新型包装材料。在当前的环保要求和政策导向下,绿色包装越来越受到人们的重视,可循环再利用的环保型包装材料将成为包装行业发展的主要趋势,绿色包装材料和纳米包装材料将获得大力发展。

三、塑料包装市场发展情况

塑料包装是包装的一种。近年来我国居民的消费升级,推动了我国塑料包装行业的发展,持续快速发展,产业规模继续扩大,新产品、新材料、新设备的开发应用日新月异,已形成一定规模,在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。

我国塑料包装行业一直处于稳定增长态势,在包装产业总产值中仅次于纸包装排名第二,已成为包装产业中的重要组成部分,仅次于纸包装排名第二。根据上海市包装技术协会数据,2020 年,我国包装工业规模企业(年主营业务收入 2000 万及以上)产值为10,064.58亿元,其中塑料包装工业产值为4,338.97亿元,占比为43.11%。预计到2022年我国塑料包装行业工业产值将突破4830亿元(规模企业)

数据来源:上海市包装技术协会,观研天下整理(WW)

目前我国不仅是全球塑料包装需求最大的亚太国家(全年塑料包装消费量占亚太地区的 60%左右),同时也是塑料包装制造大国。与此同时,随着下游消费市场的不断升级、社会环保意识的不断增强,我国塑料包装行业的技术、产品进入了新的发展阶段。具体如下:

资料来源:观研天下整理

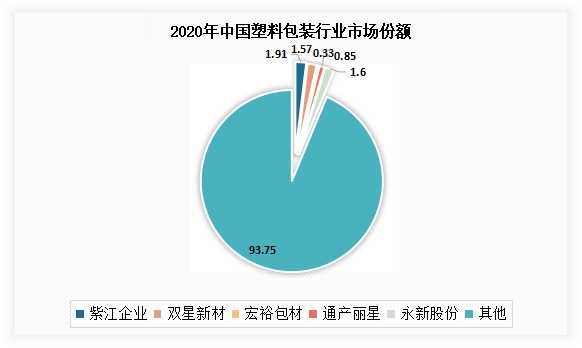

市场格局方面,目前我国塑料包装行业的市场集中度很低,行业竞争激烈。行业企业大体可以分为四个梯队,第一梯队是以永新股份、双星新材、紫江企业等龙头型企业为主,营业收入在20亿元以上;第二梯队是以华源控股等类型企业为主,该类企业为主要竞争者;第三梯队是以南方包装、普拉斯包装、宏裕包材等大中型企业为主;第四梯队是以广大中小企业为主,该类企业普遍企业规模较小,竞争力较弱。

资料来源:观研天下整理

从具体企业来看,紫江企业市场份额最大。根据2020年上市企业塑料包装业务收入占比情况来看,紫江企业塑料包装业务收入规模最大,市场份额为1.91%。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。