合成树脂是一类人工合成的高分子化合物,是兼备或超过天然树脂固有特性的一种树脂。ASTM D883-65T将合成树脂定义为分子量未加限定但往往是高分子量的固体、半固体或假(准)固体的有机物质,受应力时有流动倾向,常具有软化或熔融范围并在破裂时呈贝壳状。

在产业链方面,合成树脂行业上游主要为苯酚、糠醛、甲醇、甲醛、聚合MDI、双酚A等基础原材料,下游主要为机床、汽车、风电核电、半导体制造、神州系列航天飞船、精密机械等高端铸造、轨道交通、民航飞机等多个领域。

合成树脂行业产业链

数据来源:观研天下整理

一、合成树脂行业上游

1、苯酚

苯酚主要用于生产酚醛树脂、双酚A,是呋喃树脂、酚醛树脂的重要原料之一,广泛应用于合成纤维、合成橡胶、塑料、医药、农药、香料、染料以及涂料等方面。苯酚。近年来,随着下游行业需求的不断增加,苯酚消费量逐步提高,截至2020年表观消费量为243.38万吨,同比增长3.32%。

数据来源:观研天下整理

在市场价格方面,自2019年开始,我国苯酚市场价格下降,降低了合成树脂生产企业的生产成本,截止2020年山东地区苯酚市场价格同比下降19.74%,为6391.37万吨。

数据来源:观研天下整理

2、甲醇

近年来,受到国家有序组织甲醇汽油的推广和使用,我国甲醇总产量和总消费量逐年提升。根据数据显示,2021年,我国甲醇总产量约为6728万吨,同比增长5.84%,表观需求量为7808.52万吨。

数据来源:观研天下整理

甲醇是全球化商品,价格影响因素较多,与原料价格(煤炭、天然气)、替代能源、全球经济形势相关。受供求关系变动的影响,2020年,山东地区甲醇市场价格同比下降17.79%,为1797.39元/吨。

数据来源:观研天下整理

3、糠醛

糠醛是一种用途很广的有机化工原料,既可作为溶剂,也是有机合成的重要原料,由它直接或间接合成的化工产品多达1600余种,主要用途是作为润滑油精制溶剂、糠醇、四氢呋喃、呋喃树脂、糠醛树脂、糠酮树脂等的原料,另外还可用于合成助剂、食品、香料、染料、制药等工业。

近年来,随着有资质企业产能的逐步提高,糠醛市场价格呈下降趋势,2020年,山东地区糠醛平均价格为8443.03元/吨,同比下降5.50%。

数据来源:观研天下整理

二、合成树脂行业中游

根据观研报告网发布的《中国合成树脂行业发展深度研究与投资前景预测报告(2022-2029年)》显示,目前,我国是世界最大的合成树脂生产国和消费国。2017-2020年,我国合成树脂产量呈现逐年稳定增长趋势,截止2021年达到10765.4万吨。其中,华东地区、西北地区及华北地区是我国合成树脂行业主要产地,其产量占总量分别为41.6%、19%、15.4%。

数据来源:观研天下整理

数据来源:观研天下整理

三、合成树脂行业下游

1、汽车行业

汽车行业对于酚醛树脂和环氧树脂都是非常重要的终端消费领域。汽车的刹车片通常是使用酚醛树脂制成的摩擦材料,酚醛保温材料则多用于汽车壁板。

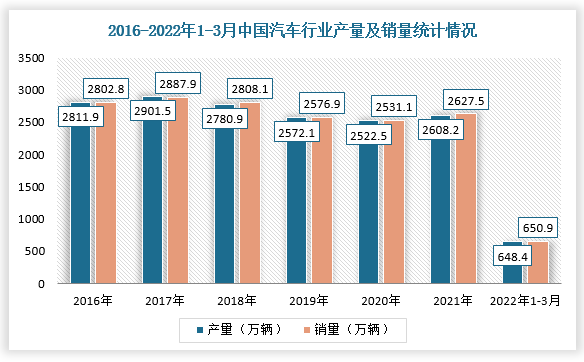

近年来中国汽车产业蓬勃发展,已成为我国国民经济支柱产业之一。根据数据显示,2021年,中国汽车产量达2608.2万辆,同比增长3.40%,销量达2627.5万辆,同比增长3.81%;截止2022年1-3月,汽车产销648.4万辆和650.9万辆,同比增长2.0%和0.2%。

数据来源:观研天下整理

2、电子行业

随着国家发展智能制造的步伐加快,我国电子产品向着智能化、轻量化、精准化发展,对集成电路板、覆铜板等元器件的要求也逐渐提高,集成电路产业实现较快发展。根据数据显示,2021年,我国集成电路产量3594.3亿块,同比增长33.3%;2022年1-2月集成电路产量为573.3亿块,同比下降1.2%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。