燃料油主要由石油的裂化残渣油和直馏残渣油制成的,其特点是粘度大,含非烃化合物、胶质、沥青质多,广泛用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料。燃料油的性质主要取决于原油本性以及加工方式,而决定燃料油品质的主要规格指标包括粘度(Viscosity),硫含量(Sulfur Content)等。

|

决定燃料油品质的主要规格指标 |

|

|

粘度 |

粘度是燃料油最重要的性能指标,是划分燃料油等级的主要依据。它是对流动性阻抗能力的度量,它的大小表示燃料油的易流性、易泵送性和易雾化性能的好坏。对于高粘度的燃料油,一般需经预热,使粘度降至一定水平,然后进入燃烧器以使在喷嘴处易于喷散雾化。目前国内较常用的是40°C运动粘度(馏分型燃料油)和100°C运动粘度(残渣型燃料油)。 |

|

含硫量 |

燃料油中的硫含量过高会引起金属设备腐蚀的和环境污染。根据含硫量的高低,燃料油可以划分为高硫、中硫、低硫燃料油。在石油的组分中除碳、氢外,硫是第三个主要组分,虽然在含量上远低于前两者,但是其含量仍然是很重要的一个指标。按含硫量的多少,燃料油一般又有低硫(LSFO)与高硫(HSFO)之分,前者含硫在1%以下,后者通常高达3.5%甚至4.5%或以上。另外还有低蜡油(Low Sulfur Waxy Residual缩写LSWR),含蜡量高有高倾点(如40至50°C)。在上海期货交易所交易的是高硫燃料油(HSFO)。 |

|

密度 |

为油品的质量(Mass)与其体积的比值。常用单位——克/立方厘米、千克/立方米或公砘/立方米等。由于体积随温度的变化而变化,故密度不能脱离温度而独立存在。为便于比较,西方规定以15°C下之密度作为石油的标准密度。 |

|

闪点 |

是油品安全性的指标。油品在特定的标准条件下加热至某一温度,令由其表面逸出的蒸气刚够与周围的空气形成一可燃性混合物,当以一标准测试火源与该混合物接触时即会引致瞬时的闪火,此时油品的温度即定义为其闪点。其特点是火焰一闪即灭,达到闪点温度的油品尚未能提供足够的可燃蒸气以维持持续的燃烧,仅当其再行受热而达到另一更高的温度时,一旦与火源相遇方构成持续燃烧。 |

资料来源:观研天下整理

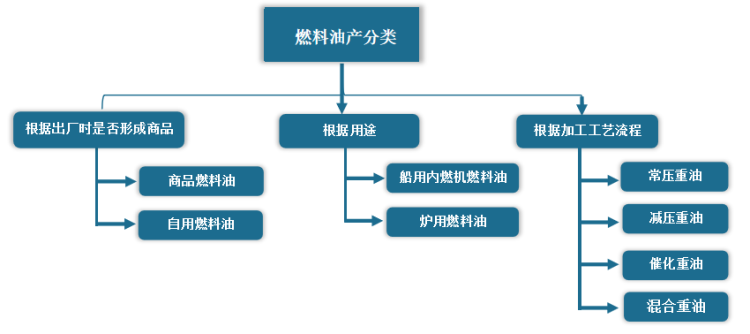

作为炼油工艺过程中的最后一种产品,燃料油产品质量控制有着较强的特殊性,最终燃料油产品形成受到原油品种、加工工艺、加工深度等许多因素的制约。根据出厂时是否形成商品,燃料油可以分为商品燃料油和自用燃料油。根据加工工艺流程,燃料油亦叫做重油,可以分为常压重油、减压重油、催化重油和混合重油。根据用途,燃料油分为船用内燃机燃料油和炉用燃料油两大类。

资料来源:观研天下整理

一、供给市场

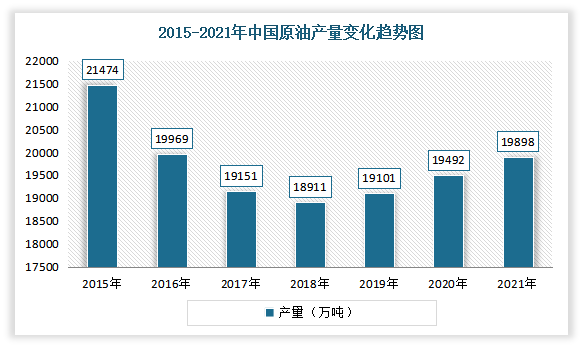

1、国内原油增产乏力

虽然自“十三五”以来,保障国家能源安全已成为我国油气领域的重点工作,各大油气企业持续增加勘探开采资本投入,但在“碳中和”背景下,国内原油增产乏力。2015年以来国内原油产量维持在1.9至2.2亿吨,2021年我国生产原油19898万吨,同比增长2.4%。

数据来源:国家统计局,观研天下整理

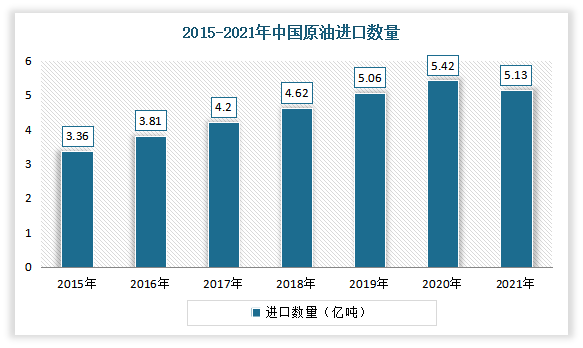

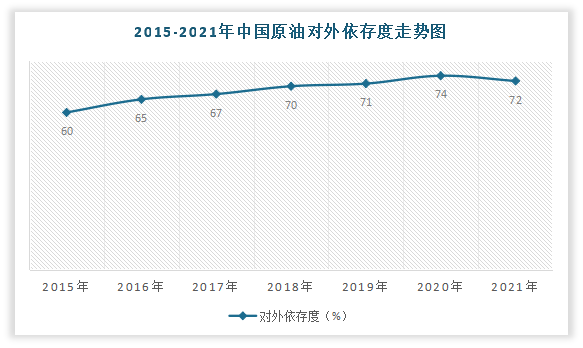

2、原油对外依存度依然较高

我国是世界上最大的石油进口国,有着较高的对外依存度。2021年由于国内原油产量增加以及消费需求的下降,原油进口量有所下降,对外依存度有所下降。数据显示,2015-2020年,我国原油对外依存度逐年递增,从60%增至74%。2021年进口原油51298万吨,对外依存度为72%,下降1.6个百分点。

数据来源:中国海关,观研天下整理

数据来源:观研天下整理

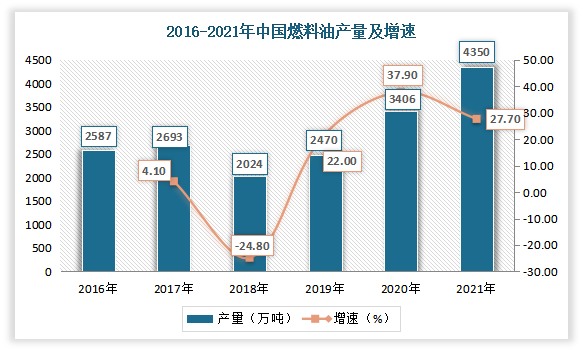

3、国内燃料油生产相对较稳定增长

根据观研报告网发布的《中国燃料油行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,自2018年以来,随着燃料油逐渐被应用于各种机械设备上以后,进一步拓宽了用武之地,使其产量不断增长。数据显示,2020年我国燃料油产量为3406.3万吨,同比增长37.9%;2021年我国燃料油产量为4350.2万吨,同比增长27.7%。

数据来源:国家统计局,观研天下整理

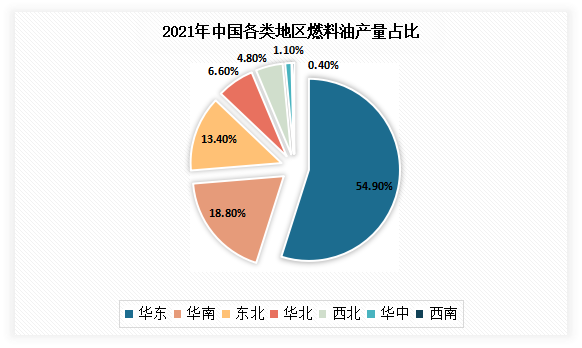

从地区分布来看,华东地区是我国燃料油主要生产地区。有数据显示,2021年华东地区燃料油产量为2360.9万吨,占总燃料油占比为54.9%;其次为华南地区,占总燃料油占比为18.8%。

数据来源:国家统计局,观研天下整理

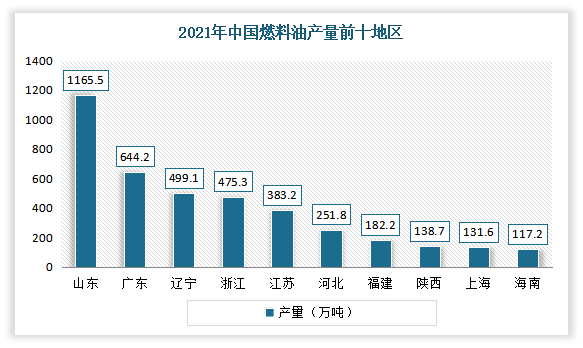

从各省市来看,2021年山东、广东、辽宁、浙江、江苏、河北、福建、陕西、上海、海南是我国燃料油产量前十地区。其中为山东是我国燃料油产量最多地区,为1165.5万吨;其次是为广东,燃料油产量644.2万吨。

数据来源:国家统计局,观研天下整理

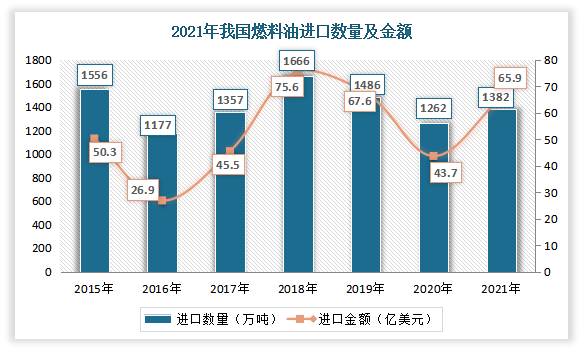

进口方面,2015-2021年具有一定波动性。2016-2018年我国燃料油进口量呈现增长态势,并在2018年达到最高值,为1666万吨;在2018-2020年期间,进口量下降;进入2021年,进口量出现回升。数据显示,2021年我国燃料油进口量为1382.4万吨,同比增长9.5%;进口金额为65.9亿美元,同比增长50.9%。

数据来源:中国海关,观研天下整理

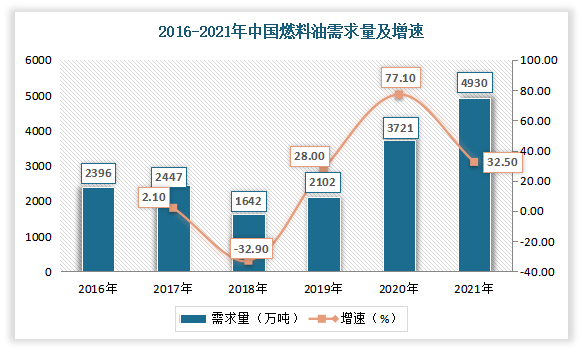

二、需求市场

自2018年以来,随着燃料油逐渐被应用于各种机械设备上以后,我国燃料油需求量逐年增加。数据显示,2021年中国燃料油表观需求量为4930.3万吨,同比增长32.5%。

数据来源:国家统计局,观研天下整理

尤其是低硫燃料油市场方面,在环保排放要求趋严,市场需求逐渐释放。根据国际海事组织要求,2020年1月1日起,全球船舶所使用的燃油含量不得超过0.5%。在此背景下,低硫燃料油市场迎来发展契机。有相关资料显示,按船用燃料油市场发展潜力及需求预测,2025年国内船用燃料油加油服务辐射市场总规模将达近8000万吨,市场空间巨大。预计未来在中石化、中石油等企业积极布局下,低硫燃料油将逐渐成为市场主流产品。

目前我国低硫燃料油消费市场主要分布在华东、华南等地区,两大地区合计消费占比达到52.8%以上,其中华东地区消费占比达到30.0%以上。

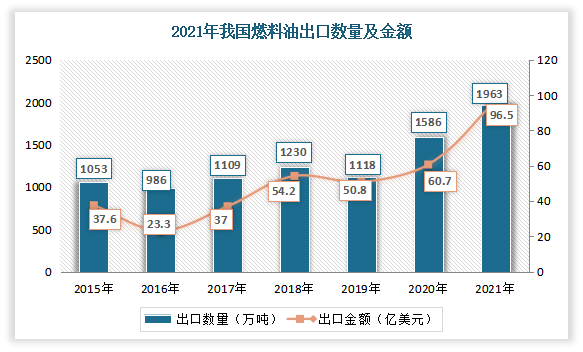

出口方面,整体呈增长态势。数据显示,2021年我国燃料油出口量为1962.5万吨,同比增长23.8%;出口金额为96.5亿美元,同比增长59.1%。

数据来源:中国海关,观研天下整理

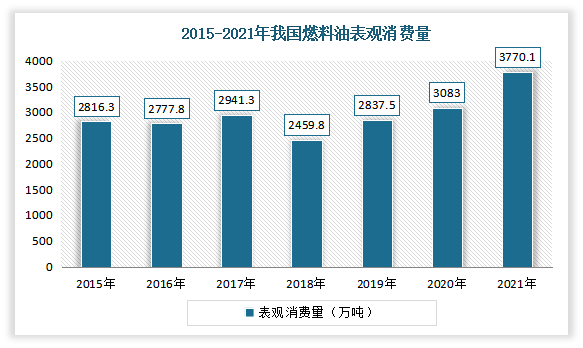

受2021年燃料油产量和国内外需求走高的影响,我国燃料油表观消费量整体走高。数据显示,2021年我国燃料油表观消费量为3770.1万吨,同比增长22.3%。

数据来源:观研天下整理(WW)

三、市场价格方面

2022年高低硫价差仍将维持在高位。一是俄乌局势放大了市场波动风险。进入2022年以来,俄乌冲突引爆石油市场,油价进入快速上涨通道,且短期供给短缺难以缓解。同时在全球低投资、低库存、低产能的驱动下,油价易涨难跌的局势仍然难以改变,全球剩余产能日益萎缩,供给端缺乏弹性仍是长期支撑油价的主旋律。受成本端推动,高低硫燃料油价格走势都将紧跟原油走势。

二是全球经济增速日益趋紧。受俄乌冲突的影响,以原油为首的全球大宗商品价格大幅飙升,黄金和美元等避险资产大幅上涨,通胀再次进入快速增长期。从全球主要的经济区增长情况来看,2月份美国制造业PMI指数增长1%,中国增长0.1%,3月份欧元区下降1.2%,而从宏观经济指数来看,美国下降至了13.1%,欧元区下降至了48.6%,随着3月份大宗商品价格飙升,预计将进一步恶化。全球经济增速的放缓,也将进一步减缓原油需求增速。

由此对于低硫燃料油来讲,国外成品油裂解飙升,提升了市场对低硫供应短缺的预期,在原油上行通道中,低硫裂解易涨难跌。对于高硫燃料油来讲,发电需求和深加工需求滞后,难以提振高硫价格,高硫裂解仍将受到抑制。高低硫价差仍将维持在高位。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。