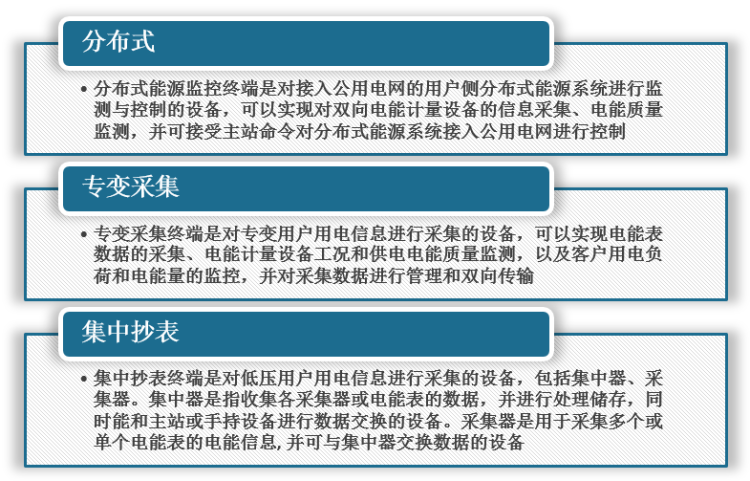

用户用电信息采集系统是通过对配电变压器和终端用户的用电数据的采集和分析,实现用电监控、推行阶梯定价、负荷管理、线损分析,最终达到自动抄表、错峰用电、用电检查(防窃电)、负荷预测和节约用电成本等目的。建立全面的用户用电信息采集系统需要建设系统主站、传输信道、采集设备以及电子式电能表(即智能电表)。用电信息采集终端按应用场所分为专变采集终端、集中抄表终端(包括集中器、采集器)、分布式能源监控终端等类型。

用电信息采集系统终端功能

数据来源:观研天下整理

一、下游需求稳定增长,助推用电信息采集系统产业快速发展

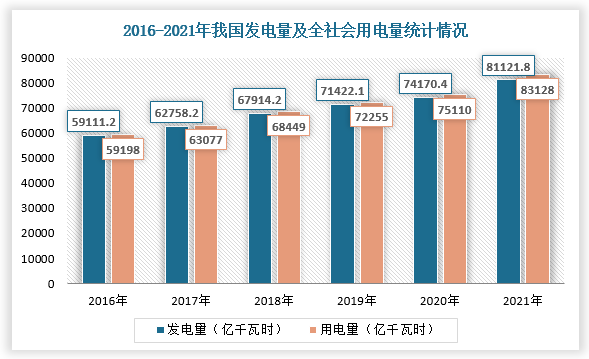

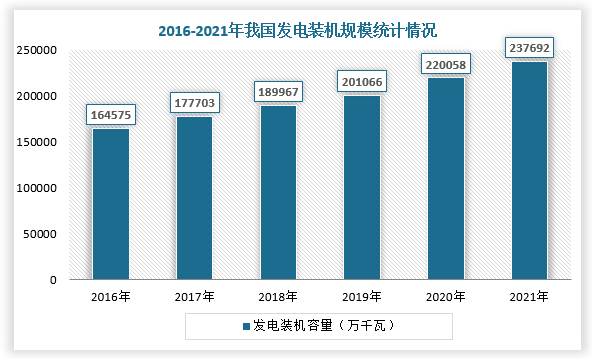

根据观研报告网发布的《中国用电信息采集系统行业现状深度研究与投资前景预测报告(2022-2029年)》显示,2016-2021年,电信息采集系统下游应用领域需求均呈稳定增长状态,所以不断助推行业快速发展。根据数据显示,2021年,我国发电量81121.8亿千瓦时,同比增长8.1%,全社会用电量83128亿千瓦时,同比增长10.3%,发电装机容量约23.8亿千瓦,同比增长7.9%。

数据来源:观研天下整理

数据来源:观研天下整理

因此,随着下游市场需求持续扩大,用户用电信息采集系统市场空间将不断被释放。用户用电信息采集系统主要需要智能电表和用电信息采集管理系统,2021-2026年,智能电表与用电信息采集系统建设将带来总计超过2000亿元的市场需求,未来2-3年,智能用电市场预计将保持20%-30%的年均增速。

2021-2026年用电信息采集系统市场容量估算(单位:元)

| 建设主体 | 用电信息采集系统 | 智能电表 | 合计 |

| 国家电网 | 600 | 1300 | 1900 |

| 南方电网(按国网20%计算) | 120 | 260 | 380 |

| 合计 | 720 | 1560 | 2180 |

数据来源:观研天下整理

二、中国用电信息采集系统在6省上线运行

2022年2月9日,国家电网披露,截至2021年底,新一代用电信息采集系统(采集2.0)完成标准版软件开发,并且已成功在江苏、福建、浙江、安徽、河北、山东电力6家单位上线运行,其中国网江苏电力在双轨运行的基础上率先实现了采集2.0单轨运行。

2018-2022年中国用电信息采集系统行业在部分省市建设或上线事件汇总

| 时间 | 事件 |

| 2018年 | 江苏省质监局、省电力公司共同召开全省智能电能表行业质量提升现场推进会,提出作为全国用电大省,我省自2010年推广使用智能电能表以来,已累计安装智能电能表4200万台,在全国率先实现智能电能表和用电信息采集系统全覆盖 |

| 2020年 | 国网河北电科院完成正定110千伏朱河变电站所用直流电能表正式密钥下装与用电信息采集主站联通测试。这是国网河北省电力公司在国家电网公司系统内首次实现直流电能表接入用电信息采集系统,标志着直流供售电“最后一环”正式打通 |

| 2020年 | 新一代用电信息采集系统在国网上海市电力公司全面上线。依托分布式存储及大数据架构,上海市1000余万户用电客户的电量数据采集入库时间提速到20分钟 |

| 2020年 | 11月22日,国家电网有限公司首个新一代用电信息采集系统(采集2.0)标准化设计版本在福建上线,采集2.0与采集1.0双轨运行。福建全省34.9万台终端、2023万个智能电表、1.3万个一级漏电保护器和8.86万个智能开关已接入采集2.0,系统运行稳定。与采集1.0相比,采集2.0在设备接入上更加灵活广泛,支持分布式能源、储能、充电桩等设施接入,同时具备智能调度、实时在线研判等功能 |

| 2021年 | 江苏全省46.7万高压及市场化客户、19.2万光伏客户完成自动化抄核,自动化抄表率达100%,电费计算快速、准确,这得益于新一代用电信息采集系统(用采2.0)数据的快速采集、精准计量和高效计算 |

| 2021年 | 2021年12月28日,国家电网有限公司新一代用电信息采集系统在河北上线运行。该系统以终端能源客户和终端能源消费为核心,是建设新型电力系统的基础平台之一 |

| 2022年 | 2022年2月9日,国家电网披露,截至2021年底,新一代用电信息采集系统(采集2.0)完成标准版软件开发,并且已成功在江苏、福建、浙江、安徽、河北、山东电力6家单位上线运行,其中国网江苏电力在双轨运行的基础上率先实现了采集2.0单轨运行 |

资料来源:观研天下数据中心整理

综上所述,在能源与物联网等新技术革命的大潮下,用电信息采集系统通过数据资源的沉淀及业务的构建,将电力数据资源蕴藏的巨大能量释放出来,并且为国内电力企业数字化转型升级提供助力。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。