二十世纪七八十年代,汽车走进大众视野被人们认知,经过几十年的发展,汽车已走进千家万户。如今汽车产业已成为我国重要国民经济产业,出口是国民经济的“三驾马车”之一,汽车出口是我国出口贸易的重要组成部分。党中央、国务院高度重视汽车产业发展,习近平总书记多次强调要成为制造业强国,就要做汽车强国。

一、汽车出口贸易发展现状分析

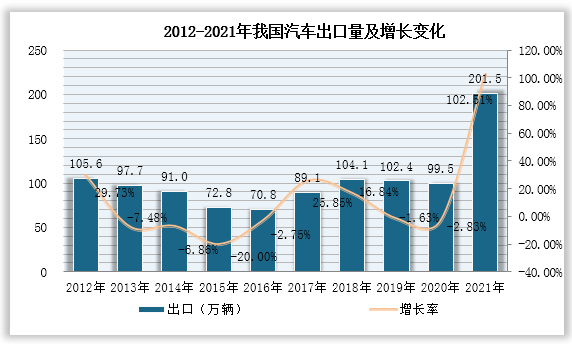

1、汽车出口增速减缓

数据来源:中国汽车工业协会

根据观研报告网发布的《中国汽车出口贸易市场发展趋势研究与投资前景分析报告(2022-2029年)》显示,2019-2020年全球疫情持续演变,汽车芯片供应不足导致汽车产量下降,从而汽车出口下降。伴随着芯片紧缺问题得以缓解,2021年我国汽车市场形势好转,出口创历史新高达201.5万辆,比上年多一倍;首次突破超过200万辆的大关,打破了历年出口量100万辆左右的“魔咒”。近几年汽车出口增速明显减缓,2021年的汽车出口量结束了自2017年以来连续四年出口增速持续下降的局面,环比增长102.51%。预测2022年汽车出口增速将减缓为20%左右。

数据来源:中国汽车工业协会

2021年,中国车企月度出口呈大体增长态势,2月汽车出口量为本年度最低10.5万辆,环比增长-11.76%;10月出口量为本年度最高出口量23.1万辆,环比增长33.53%。下半年出口形势明显优于上半年。伴随区域经贸关系环境的升级,中国汽车海外市场前景光明,预计2022年,中国汽车规模将保持两百万出口量级别。

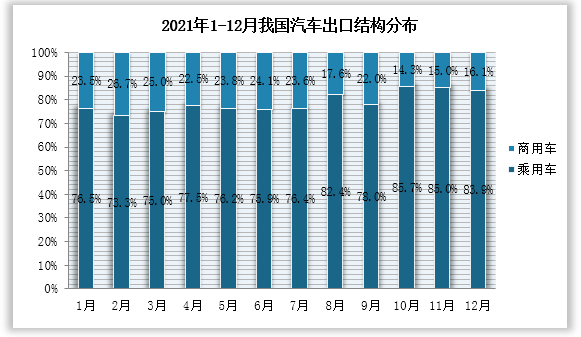

2、汽车出口产品中乘用车占主流地位,新能源汽车成亮点

2012-2021年我国汽车出口结构及增长变化

年份

乘用车(万辆)

占比

增速

商用车(万辆)

占比

增速

2012年

66.1

62.6%

38.9%

39.5

37.4%

16.9%

2013年

59.6

61.0%

-9.8%

38.1

39.0%

-3.5%

2014年

53.3

58.6%

-10.6%

37.7

41.4%

-1.0%

2015年

42.8

58.8%

-19.7%

30.0

41.2%

-20.4%

2016年

47.4

66.9%

10.7%

23.4

33.1%

-22.0%

2017年

63.9

71.7%

34.8%

25.2

28.3%

7.7%

2018年

75.8

72.8%

18.5%

28.4

27.2%

12.5%

2019年

72.5

70.8%

-4.3%

29.9

29.2%

5.5%

2020年

76.0

76.4%

4.8%

23.5

23.6%

-21.4%

2021年

161.4

80.0%

112.4%

40.2

20.0%

71.1%

数据来源:中国汽车工业协会

数据显示,历年来我国汽车出口中乘用车表现强劲且未来还有增长空间。2014-2015年商用车出口量有所增加;2012-2021年,乘用车出口量从66.1万辆增至161.4万辆, 其中2021年乘用车出口量同比增长112.4%,出口市场份额高达80%;商用车出口量40.2万辆,同比增长71.1%。

数据来源:中国汽车工业协会

从2021年汽车各月度出口情况看,依旧是乘用车占国外汽车消费市场的主流地位。商用车上半年出口势头相比上半年较好,出口量占比均高于20%;下半年乘用车出口回升。

2021年新能源汽车出口31万辆,同比增长3倍,超过了历史累计出口总和,出口贡献度达到了15.4%,呈现爆发式增长,新能源汽车已成我国汽车出口增长的一大亮点。日本垄断了全球60%的氢能源科技,迫使国内车企科技自主开辟新战场-新能源汽车市场崛起。新能源汽车不仅满足国内日益壮大的消费市场,也不断在全球攻城略地占据一席之地,

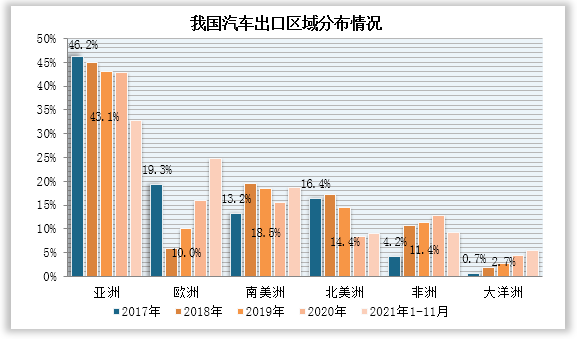

汽车出口国主要是发展中国家,新能源汽车出口国主要是欧洲国家

数据来源:中国海关总署

可以明显看出欧洲市场汽车出口需求增加,大洋洲市场份额有所增长,亚洲市场需求有所跌落但仍是我国最重要的汽车出口地区。我国汽车出口市场不再单独依赖于亚非洲,在欧洲有进一步发展空间。

数据来源:中国海关总署

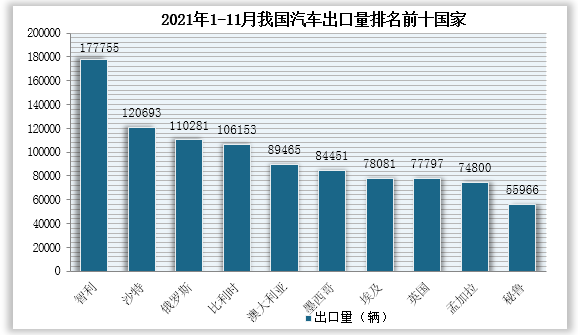

2021年1-11月,中国汽车整车出口排名前十的国家依次是智利、沙特阿拉伯、俄罗斯联邦、比利时、澳大利亚、墨西哥、埃及、英国、孟加拉国和秘鲁,他们绝大部分是发展中国家。上述十国累计出口整车97万辆,占汽车整车出口总量的50.4%,其中我国汽车向智利、沙特阿拉伯、俄罗斯和比利时累计出口均超过10万辆,比利时、智利、英国出口增速分别高达523%、313%、280%。

数据来源:中国海关总署

据海关总署数据显示,2021年1-11月,中国新能源汽车出口排名前十位国家依次是比利时、孟加拉国、英国、印度、泰国、德国、斯洛文尼亚、法国、澳大利亚和挪威,主要是欧洲发达国家。上述十国累计出口新能源汽车38.8万辆,占新能源汽车出口总量的78%,其中我国汽车向比利时累计出口超过10万辆。

出口品牌主要为自主品牌,品牌间出口情况差别较大

2021年1-11月中国车企出口排行

企业名称

出口总量(万辆)

同比增速

占比

主要出口地区

上汽

515048

93.62%

28.73%

欧洲、中东

奇瑞

238025

138.08%

13.28%

中东、东南亚

长安

148097

98.20%

8.26%

俄罗斯、中东、东南亚

东风

130509

141.19%

7.28%

欧洲、中东

长城

127026

106.33%

7.08%

俄罗斯、东欧、中东

吉利

97883

61.03%

5.46%

中东、南美、非洲

北汽

75423

57.95%

4.21%

墨西哥、南非、俄罗斯

江汽

67779

112.92%

3.78%

非洲、东欧、中东

重汽

50768

78.43%

2.83%

东南亚、欧洲、非洲

一汽

21577

97.63%

1.20%

俄罗斯、中东、东南亚

陕汽

17370

74.14%

0.97%

欧洲、中东

广汽

17006

35.53%

0.95%

俄罗斯、中东

比亚迪

15180

230.94%

0.85%

欧洲、南非、中东

数据来源:观研天下整理

2021年1-11月汽车企业累计出口179.3万辆,前11月累计出口排前十三的中国车企汽车出口总量高于150万辆,占中国汽车出口总量的84.9%。上汽2021全年海外销售69.7万辆,同比增长78.9%,处于遥遥领先地位,已连续六年夺得国内车企桂冠;其中自主品牌MG系列海外销量达到36万辆。奇瑞汽车全年出口超26.9万辆,同比增长136.3%;长城汽车出口超14.2万辆,同比增长103.7%。排名前五的上汽、奇瑞、长安、东风和长城前11月立即出口量均超过10万辆;比亚迪同比增速高达230%,比亚迪在海外市场开拓方面取得了一定成绩。

我国汽车出口品牌主要为自主品牌,各品牌间出口还存在明显差距。2021年我国品牌汽车企业出口均呈快速增长,欧盟消费者认为中国汽车比日韩汽车更具科技感,性能质量优,中国汽车市场竞争力愈发凸显。中国品牌汽车具有转型升级优势,且供应链相对完善,希望未来中国能超越德日美三大老牌汽车强国。

我国品牌车企布局海外市场存在自主建厂、海外并购和当地组装这三种模式。其中海外建厂是最优选择,不仅能拉动当地就业,还能推广中国汽车品牌,使海外用户更深入认知中国汽车品牌,推动中国品牌汽车海外持续发展。

二、汽车出口贸易存在的主要问题

1、贸易壁垒

许多国家为了保护本国市场及企业,设置贸易、技术等壁垒和环境障碍限制他国汽车出口,例如提升关税、反倾销手段。贸易保护主义蔓延,我国汽车产业在进入国外市场存在很大阻力,唯有技术才能攻坚克难。遇到阻碍时及时调整自身产业结构,以更好地适应游戏规则。

2、品牌影响力小

我国汽车出口主要为自主品牌,并且各品牌间出口还存在明显差距。不可否认我国主流汽车品牌已经取得长足进步,但整体品牌汽车与德日美等世界品牌汽车相比,仍然影响力小、知名度低。过去我国汽车出口依靠性价比开拓海外市场,导致车企出口利润低,也不利于中国品牌形象的树立。

3、疫情扰乱国际经济

疫情反复,奥密克戎变种持续席卷全球,世界经济虽强劲复苏但整体面临高通胀的情况,尤其美国通货膨胀异常严峻,对以美元为主导的世界经济体系影响甚广,加剧了海外市场的不稳定性,导致汽车出口国的当地货币贬值,严重影响海外客户的购买力,削弱了我国出口汽车的竞争力。

三、汽车出口贸易发展策略

1、推进自主品牌建设

一方面我国车企不仅要在发动机等传统零部件方面提升技术,更要掌握汽车核心高端科技实现科技自主,将品牌文化融入到整个价值链中。车企应该加强与科技领域企业的合作交流,研发智能化产品,调整汽车产业结构,提升技术含量,依靠技术重新树立品牌形象,形成品牌文化软实力,将中国品牌升级为世界品牌。

2、培养国际化人才

车企为在市场环境中提升竞争力就得引进具备专业技能、潜心钻研的高科技研发人才包括海外精英,并给予相匹配的薪酬福利待遇,对汽车研发等环节全程指导研究,带动整个科研团队的技术能力,改变中国汽车研发的劣势现状。

3、进行本土化营销服务

车企借助自身优势,进行本土化创新营销,生产出在性能、质量优于市场现有水平的产品,充分满足多元化的市场需求。比如近期新能源汽车就是一大亮点,广受国外市场喜爱。还要完善海外市场售前、销售和售后服务,汽车金融等服务体系,完善配件供应、技术支持等服务支持,使客户在使用产品时得到全方位的满足。

4、加大财政扶持力度

车企的迅速发展离不开大量资金的投入,政府要对车企的科研经费给予充分资金支持,同时鼓励社会资金的引入;为车企提供税收优惠、贷款担保等,制定汽车产业长期发展目标。

5、加强战略合作,积极参与“一带一路”共建

2020年中央提出,“以国内大循环为主体、国内国际双循环相互促进的新发展格局,培育新形势下我国参与国际合作和竞争新优势”。我国车企要积极借助“一带一路”平台,利用政策优惠提升我国汽车市场渗透率。同时帮助沿线国家提升人员专业与素质,加强国际战略合作,不断扩大对外开放。

我国汽车出口包括整个汽车产业发展面临不稳定更严峻的外部环境,我国汽车企业要在国家政策部署下,更要掌握科技自主,提升品牌竞争力,共同推动汽车产业在“十四五”开局之年取得新成效、见到新气象,助力我国汽车产业实现内外循环,实现从汽车大国向汽车强国的历史性跨越。(PY)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。