根据观研报告网发布的《中国阻燃剂市场发展趋势分析与投资前景研究报告(2022-2029年)》显示,阻燃剂又称难燃剂、耐火剂或防火剂,是用以阻止材料被引燃及抑制火焰传播的助剂,主要应用于高分子材料的阻燃处理。阻燃剂分为两大类:有机系阻燃剂、无机系阻燃剂,其中有机系阻燃剂包括有机磷系阻燃剂与有机卤系阻燃剂,有机卤系阻燃剂代表产品为有机溴系阻燃剂;无机系阻燃剂主要为各种金属氧化物。

各种阻燃剂特性

|

/ |

有机卤系阻燃剂 |

有机磷系阻燃剂 |

无机系阻燃剂 |

|

代表产品 |

四溴双酚A、十溴二苯乙烷 |

TCPP、504L、BDP |

氢氧化铝、氢氧化镁、三氧化二锑 |

|

阻燃效率 |

高 |

高 |

低 |

|

环保性 |

放出毒性、腐蚀性气体 |

低毒、少烟、低腐蚀 |

低毒、少烟、低腐蚀 |

|

材料相容性 |

好 |

好 |

差 |

|

价格 |

适中,但上涨很快 |

适中 |

较低 |

|

缺点 |

部分产品存在燃烧烟雾大、出有毒、有腐蚀性气体的特点 |

通用性较差,不同材料需要使用不同的产品 |

添加量大,影响材料性能,耐水性差 |

数据来源:观研天下整理

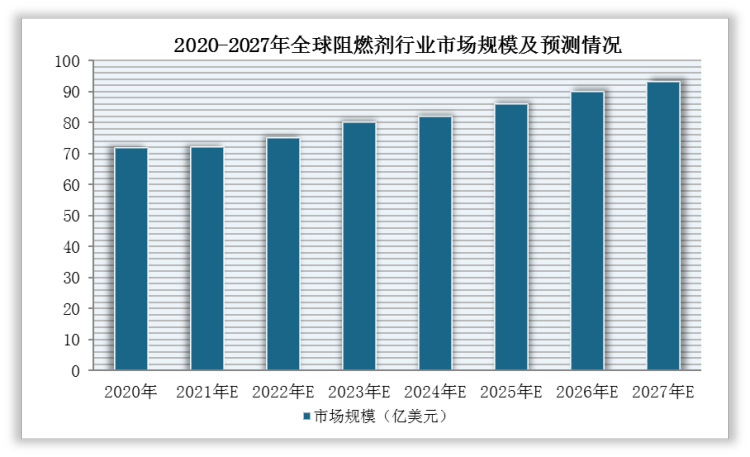

2020-2027年,全球阻燃剂行业市场规模将保持持续增长态势。根据数据显示,2020年,全球阻燃剂行业市场规模为71.9亿美元,预计到2027年将达到93亿美元,年均复合增长速度约为3.74%。

数据来源:观研天下整理

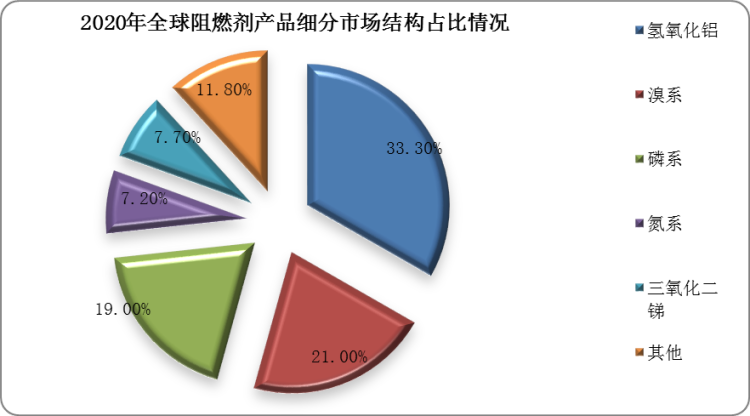

其中,氢氧化铝系、溴系及磷系是全球最主要的阻燃剂类型,2020年市场份额分布占到33.3%、溴系21.0%、磷系19.0%。

数据来源:观研天下整理

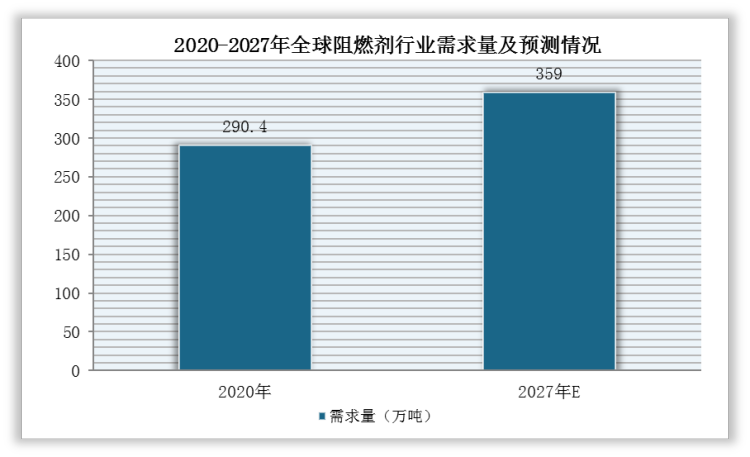

与此同时,近几年,全球阻燃剂行业消费量也呈逐年增长态势。根据数据显示,2020年,全球阻燃剂需求量为290.4万吨,预计2027年将达到359.0万吨,年均需求增速约3.08%。

数据来源:观研天下整理

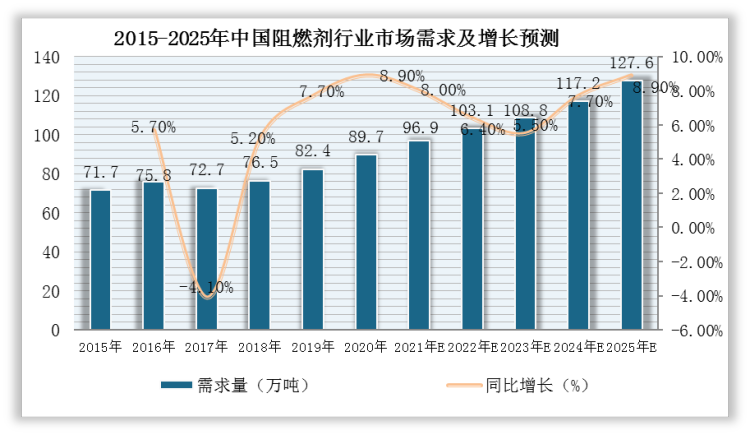

在国内市场,我国阻燃剂行业主要应用于电线电缆、家用电器、汽车和节能灯等领域。2015-2020年,随着下游应用市场快速发展及防火意识的增强,不断刺激阻燃剂行业需求量增长,2019年为82.4万吨,同比增长7.7%,预计2025年阻燃剂市场需求量达128万吨。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。