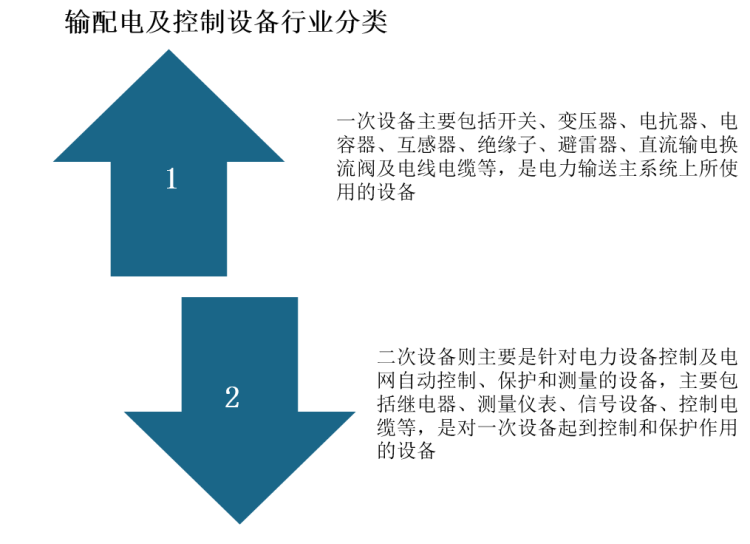

根据观研报告网发布的《中国输配电设备行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,输配电及控制设备主要应用于电力系统和下游用电企业的电能传输和电能控制等,直接影响电网的建设、安全与可靠运行,输配电及控制设备行业属于国家重点鼓励发展的领域之一,是我国重要的战略性产业。输配电及控制设备包括一次设备和二次设备。

数据来源:观研天下整理

1、输配电及控制设备行业发展现状

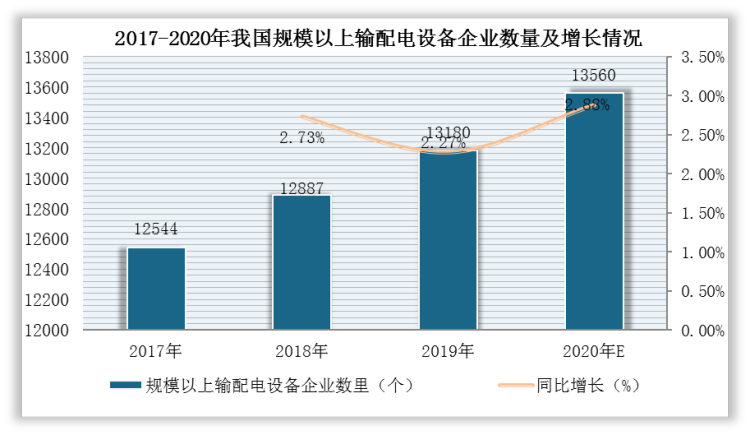

随着国家对电网建设投资的进一步增加和两大电网公司重点工程的开工建设,我国输配电及控制设备制造企业将迎来良好的市场机遇。根据数据显示,2019年全国规模以上输配电设备制造企业单位数达到13180家,同比增加2.27%,预计2020年企业数量将达到13560家左右。

数据来源:观研天下整理

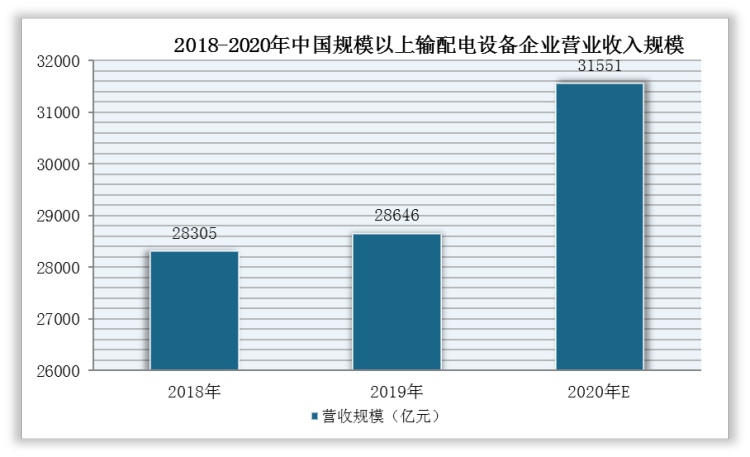

与此同时,随着国家对新基建、智能电网、特高压的投资力度加大,对输配电及控制设备行业发展带来一定促进作用,相关企业营收均有一定增长。据国家统计局数据,2019年全国规模以上输配电设备企业总营业收入达28645.82亿元,2020年预计将达到31551亿元,增速超过10%。

数据来源:观研天下整理

2、输配电及控制设备行业竞争格局

目前,我国输配电及控制设备行业大致划分为电网市场和用户市场,具体详情如下:

数据来源:观研天下整理

随着电力体制改革的进行,输配电及控制设备行业目前已经形成了市场化的竞争格局,其中110kV以上电压等级的高压市场容量相对较小,市场份额相对比较集中,主要为外资厂商以及国内超大型生产企业所占据;110kV及以下中低压市场容量相对较大,生产厂家众多,市场竞争更为激烈,其竞争呈现地区性特征。

我国输配电及控制设备行业主要公司基本情况

| 序号 | 公司名称 | 基本情况介绍 |

| 1 | 海南金盘智能科技股份有限公司 | 股票代码:688676,金盘科技成立于1997年,主要从事应用于新能源、高端装备、节能环保等领域的输配电及控制设备产品的研发、生产和销售。2020年,金盘科技变压器及成套设备产品实现营业收入234,758.06万元。 |

| 2 | 石家庄科林电气股份有限公司 | 股票代码:603050,科林电气成立于2000年,主要从事智能电网配电、变电、用电、高低压开关及成套设备等产品的研发、生产、销售和技术服务。2020年,科林电气电气设备制造行业实现营业收入157,144.69万元。 |

| 3 | 青岛特锐德电气股份有限公司 | 股票代码:300001,特锐德成立于2004年,主要从事户外箱式电力设备、户内开关柜等成套变配电产品。2020年,特锐德箱式变电站和开关站(柜)产品实现营业收入389,505.17万元。 |

| 4 | 中能电气股份有限公司 | 股票代码:300062,中能电气成立于2002年,主要从事中低压(35kV及以下电压等级)配电及控制设备相关产品的技术开发、生产制造及销售。2020年,中能电气输配电及控制设备实现营业收入69,895.00万元。 |

| 5 | 广东顺钠电气股份有限公司 | 股票代码:000533,顺钠股份成立于1992年,其子公司顺特电气设备有限公司是世界最大的干式变压器制造企业之一,主要从事干式变压器、预装式变电站、组合式变压器、中低压开关柜、干式电抗器等电气设备。2020年,顺钠股份输变电产品实现营业收入143,237.46万元。 |

| 6 | 昇辉智能科技股份有限公司 | 股票代码:300423,昇辉科技成立于2003年,公司主要从事从事高低压电气成套设备研发、生产和销售。2020年,昇辉科技高低压成套设备产品实现营业收入280,060.83万元 |

数据来源:观研天下整理

未来,随着国家建设“坚强智能电网”的总体规划,对输配电及控制设备的节能性、可靠性和智能化的要求越来越高,我国输配电及控制行业市场集中度不断提高。(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。