根据观研报告网发布的《中国新能源动力电池行业现状深度研究与投资前景分析报告(2022-2029年)》显示,新能源动力电池作为新能源汽车最为关键的核心组件,直接影响新能源汽车的性能,在新能源汽车整车成本中占比超过三分之一,是新能源汽车成本的重要构成因素。

近几年来,全球部分国家基于能源安全和环境保护的考量,通过声明或协议的方式支持“禁燃”行动。在全球范围内推动新能源汽车的发展、普及并减少燃油车的销售与使用已成为汽车行业重要发展趋势,这将对新能源汽车以及新能源动力电池的普及和渗透起到重要的推动作用。

部分国家和地区的“禁燃”时间表和计划

| 国家/地区 | 时间节点 | 主要内容 |

| 瑞士 | 2030年 | 2030年计划禁售传统汽车 |

| 德国 | 2030年 | 参议院曾通过一项关于2030年禁止销售燃油汽车的提案,但还未具有法律效力 |

| 印度 | 2030年 | 2030年全面禁售燃油车,2032年全面实现车辆电动化 |

| 美国加州 | 2030年 | 2030年可能禁售传统汽车 |

| 法国 | 2040年 | 计划到2040年停止销售汽油和柴油驱动的汽车。2040年之后,法国的汽车制造商将只能出售电动汽车或其他新能源汽车,包括混合动力汽车 |

| 英国 | 2040年 | 将于2040年开始全面禁售传统柴汽油车;到2050年,所有在路上行驶的汽车都必须是零排的。2020年2月,约翰逊将其提前至2035年,据最新报道,这一期限将再次提前至2030年。 |

| 西班牙 | 2040年 | 2040年起,禁止销售和注册直接排放二氧化碳的乘用车和轻型商用车 |

| 日本 | 2050年 | 2050年日本汽车厂商在全球销售的乘用车都将实现电动化,即不再销售新的纯内燃机车型,而是电动汽车、燃料电池车或混合动力车 |

| 韩国 | 2035年 | 首尔市政计划从2035年起不再允许对内燃机汽车进行新的登记注册,预计2035年之前禁止内燃机汽车进入市中心 |

| 挪威 | 2025年 | 在2025年售出的所有新乘用车和轻型货车应为零排放 |

| 丹麦 | 2030年 | 2030年以后,新的汽油和柴油汽车将不在本地销售 |

| 冰岛 | 2030年 | 在2030年禁止新注册柴油和汽油车 |

| 爱尔兰 | 2030年 | 从2030年起禁止销售新的化石燃料汽车 |

| 荷兰 | 2030年 | 最迟2030年,乘用车将实现零排放 |

| 瑞典 | 2030年 | 从2030年开始,将不再允许销售新汽油和柴油车 |

| 中国海南 | 2030年 | 提出2030年全域禁止销售燃油汽车 |

数据来源:观研天下整理

在国内市场,2020年,国务院办公厅印发《新能源汽车产业发展规划(2021—2035年)》,提出:“到2025年纯电动乘用车新车平均电耗降至12.0千瓦时/公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右”。

同年,财政部、工信部、科技部和发改委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》,将新能源汽车国家补贴延续至2022年底。因此,从中长期角度来看,我国产业政策鼓励并支持新能源汽车行业以及新能源动力电池的发展。

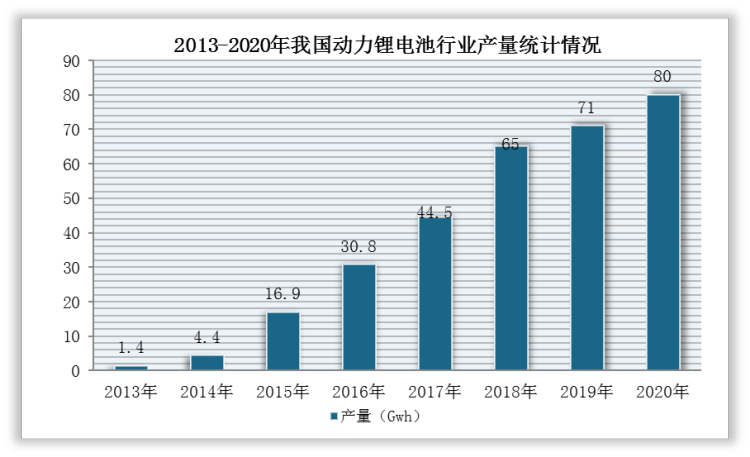

根据高工锂电统计,2013-2020年,我国新能源动力电池产量由1.4Gwh增加至80Gwh,复合增长率为78.24%。

数据来源:观研天下整理

近年来,我国新能源汽车市场呈爆发式增长态势,使得新能源动力电池超越消费电子电池和工业储能电池,成为锂离子电池中增长最快的部分。未来,我国新能源动力电池产品技术水平将不断提高,企业竞争力持续提升。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。