根据观研报告网发布的《2022年中国碳纤维市场分析报告-市场营销环境与发展规划趋势》显示,碳纤维是由聚丙烯腈等有机母体纤维,在高温环境下裂解碳化形成碳主链机构,含碳量在90%以上的高强度高模量纤维,具有耐高温、抗摩擦、导电、导热及耐腐蚀等特性。

1、全球碳纤维行业发展情况

(1)全球碳纤维需求

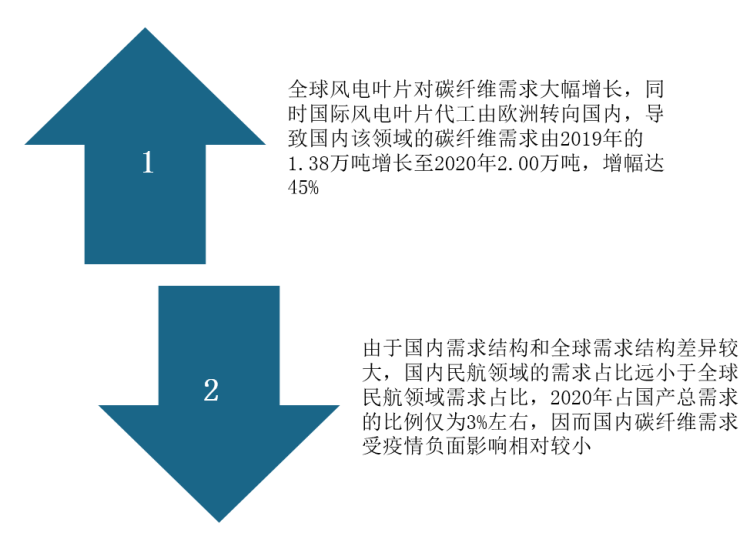

在疫情的影响下,2020年,全球碳纤维需求再次突破10万吨级,达到10.69万吨,同比增长3%,增速放缓。

数据来源:观研天下整理

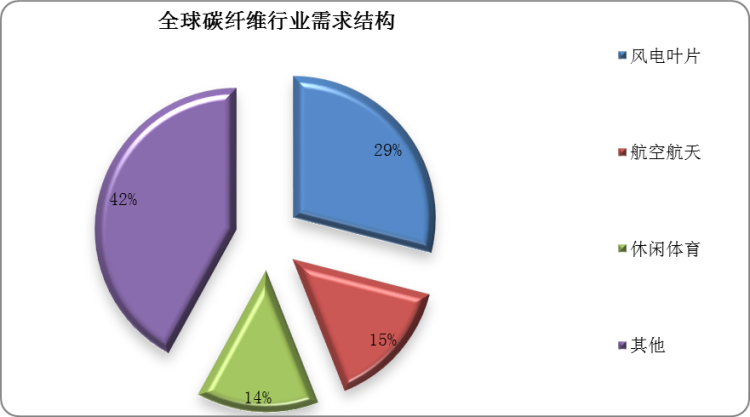

其中,全球碳纤维需求量最大的领域为风电叶片,需求量为3.06万吨,同比增长20%,2020年需求量占比达29%;其次是航空航天,需求量为1.65万吨,同比下降30%,需求量占比为15%。

数据来源:观研天下整理

(2)全球碳纤维供给

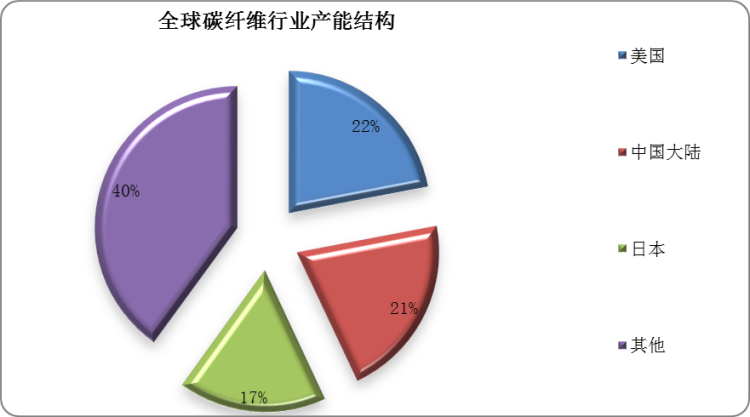

2020年全球碳纤维运行产能约为17.17万吨。从区域角度来看,美国是产能最多的国家,运行产能达3.73万吨,占全球碳纤维运行产能的22%;其次是中国大陆,运行产能为3.62万吨,占比为21%。

数据来源:观研天下整理

2、我国碳纤维行业发展情况

(1)国内碳纤维供给

自2015年以来,随着国内碳纤维企业的茁壮成长,我国碳纤维理论产能总体呈现增加的态势,在建产能较大。数据显示,2020年我国碳纤维产能达3.62万吨,并且几乎每家主要碳纤维企业正在进行或正在策划的扩产,预计2021年产能可达3.94万吨。

数据来源:观研天下整理

2019-2021年我国碳纤维生产企扩产顶目汇总

|

时间 |

企业名称 |

投资金额 |

建设产能 |

具体内容 |

|

2019年2月 |

中复神鹰 |

50亿 |

20000吨 |

中复神鹰宣布了投资50亿元、在西宁建设20000吨碳纤维的重大扩建工程:2020年已经完成了其中4000吨 |

|

2019年7月 |

光威复材 |

20亿 |

/ |

光威复材与内蒙古包头九原区政府、丹麦维斯塔斯公司等签署协议,将投资20亿元在包头建设“万吨级碳纤维产业化项目” |

|

2020年3月 |

上海石化 |

35亿 |

12000吨 |

上海石化发布公告,投资35亿元,建设24000吨原丝,12000吨大丝束碳纤维项目 |

|

2020年11月 |

新创碳谷 |

50亿 |

36000吨 |

常州新创碳谷控股有限公司宣布投资50亿元,建设年产36万吨的大丝束碳纤维及高性能碳纤维复合材料结构件,该项目正在建设之中 |

|

2020年12月 |

超探新材料 |

32亿 |

10000吨 |

浙江龙游县与杭州超探新材料科技有限公司宣布投资32亿元,建设10000吨高性能碳纤维及碳复合材料等项目 |

|

2020年12月 |

金辉碳纤维 |

30亿 |

20000吨 |

广东金辉碳纤维材料科技公司计划到茂名滨海新区投资30亿元,建设碳纤维原丝50000吨/年,碳纤维20000吨/年,碳纤维复合材料40000吨/年的生产基地 |

|

2021年1月 |

吉林化纤 |

/ |

60000吨 |

吉林化纤集团宣布,在十四五期间完成:20万吨原丝,6万吨碳纤维及1万吨复合材料的宏伟计划,目前项目在高速的建设中 |

|

2021年3月 |

隆炬新材料 |

60亿 |

50000吨 |

新疆隆炬新材料有限公司计划投资60亿元,建设年产5万吨碳纤维碳化项目,形成生产经营碳纤维原丝碳纤维碳化、碳纤维、复合材料制品的新材料基地 |

|

2021年3月 |

国泰大成 |

/ |

10000吨 |

国泰大成新材料科技产业园宣布总体规划为年产25000吨原丝、10000吨碳纤维、碳纤维织物及复合材料的研发和生产园 |

数据来源:观研天下整理

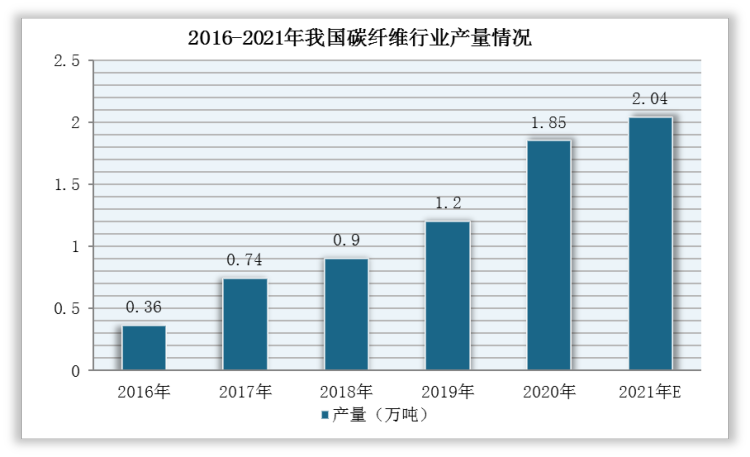

不过,目前我国碳纤维行业“有产能,无产量”现象严重,产能利用率较低。虽然我国碳纤维规划及在建产能较大,但实际产量却较少。数据显示,2020年,我国碳纤维产量达1.85万吨,预计2021年产量可达2.04万吨。

数据来源:观研天下整理

(2)国内碳纤维需求

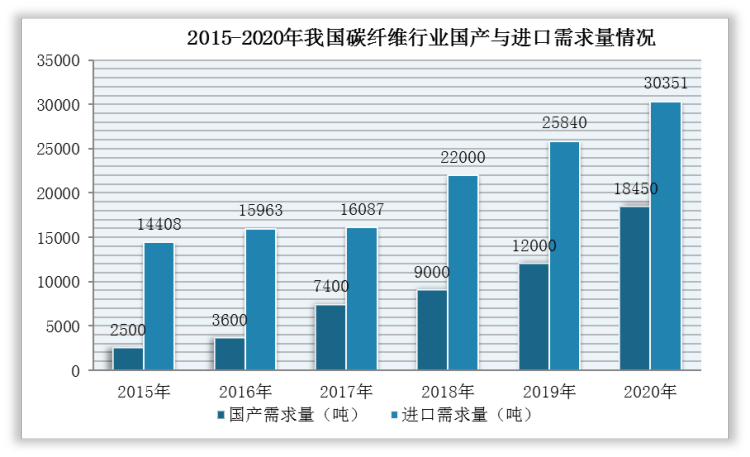

2020年,我国碳纤维需求同比增幅远高于全球碳纤维需求同比增幅,需求达4.88万吨,同比增长29%,占全球碳纤维需求量(10.69万吨)的45.7%。其中,2020年国内对于国产需求量占比为18450吨,占总需求量的37.8%。

数据来源:观研天下整理

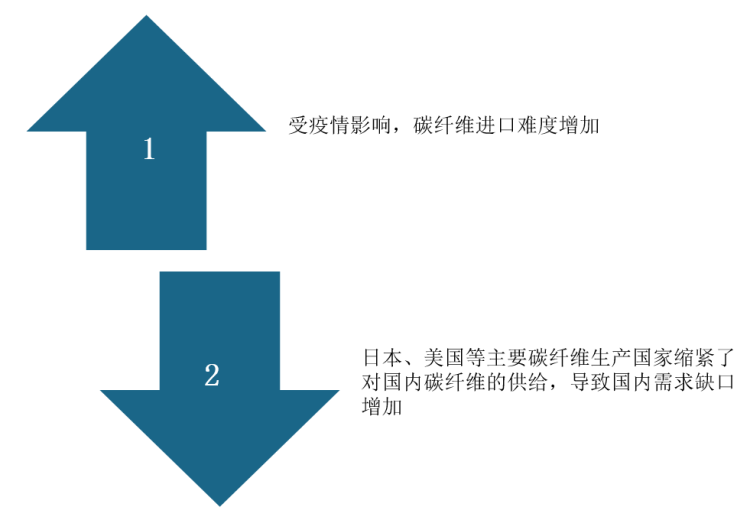

国内碳纤维需求同比增幅高于全球碳纤维需求同比增幅的影响因素

数据来源:观研天下整理

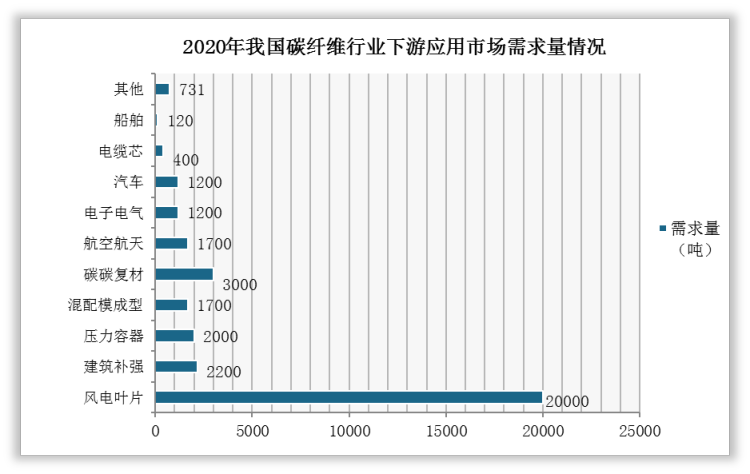

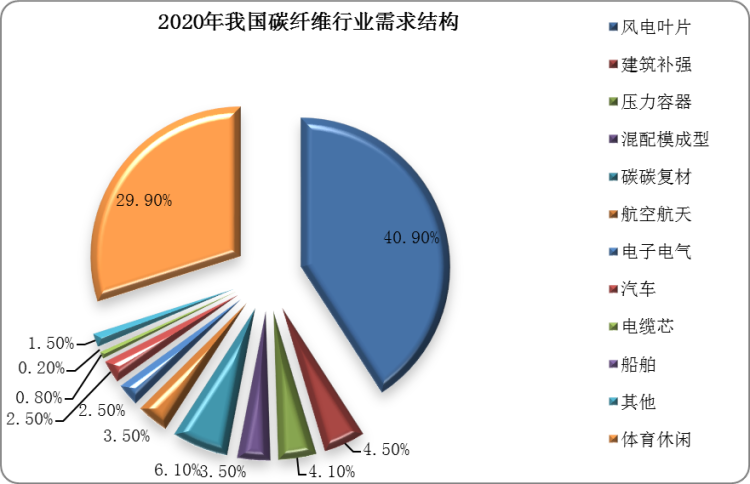

其中,数据显示,2020年,我国风电叶片需求量为20000吨,占我国碳纤维总需求的40.9%;其次是体育休闲对碳纤维需求量为14600吨,占我国碳纤维总需求的29.9%。

数据来源:观研天下整理

数据来源:观研天下整理

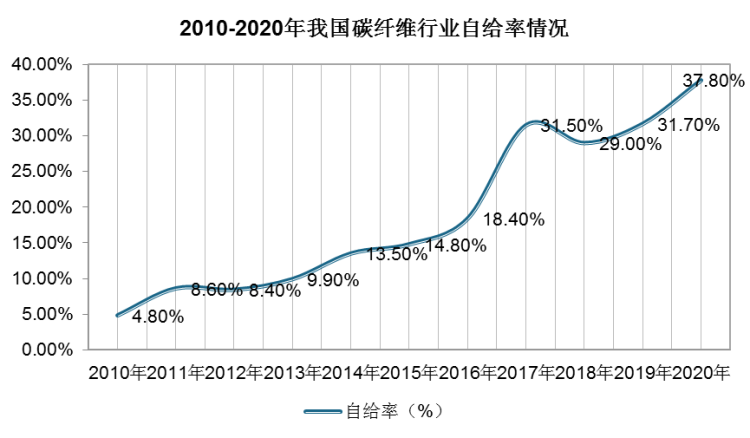

并且,我国碳纤维行业国产替代趋势明显,自给率不断提高。根据数据显示,我国碳纤维总需求量中对于国产碳纤维的占比从2010年的4.8%提高到2020年的37.8%。

数据来源:观研天下整理

我国碳纤维行业自给率提高因素

数据来源:观研天下整理

因此,随着国产化进程不断加快以及T700级碳纤维基本实现国有化,我国碳纤维行业市场规模不断扩大。根据数据显示,2020年,中国碳纤维市场规模约为10.27亿美元。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。