根据观研报告网发布的《2022年中国天然气市场分析报告-市场全景评估与发展定位研究》显示,天然气的主要存在形式可分为液化气(LNG)和管道气(PNG)两大类;按照来源分为贸易气和自产气;按照开采手段可分为常规气和非常规气,其中非常规气包括煤层气、页岩气等。

1、天然气市场定价

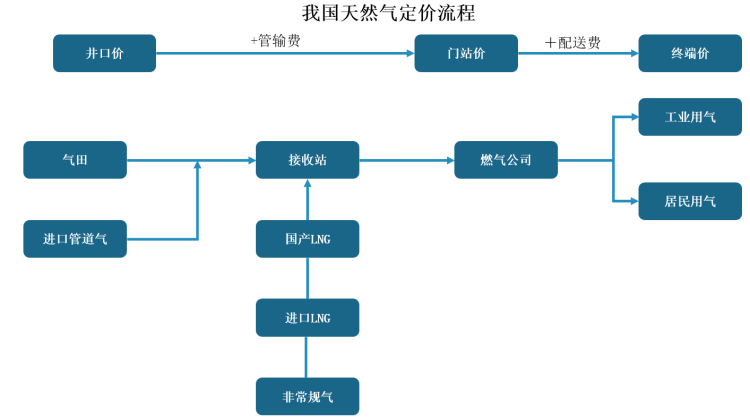

目前,天然气的定价主要分为三部分:天然气开采方的开采成本加上利润形成的井口价,以及贸易商的贸易成本加上利润形成的到岸价;井口价/到岸价加上管输费称为门站价;在门站价格基础上加上城市配气费即为终端价。

数据来源:观研天下整理

不过,我国管道气出厂价、管输费和配气费受到政府指导价管制。以管输费为例,管道运输价格实行政府定价,按照“准许成本加合理收益”的方法制定,即通过核定准许成本、监管准许收益确定准许收入,核定管道运价率。准许收入=准许成本+准许收益+税金;准许收益=有效资产×准许收益率,准许收益率按8%核算;运价率=准许收入÷总周转量,总周转量为价区内所有管道周转量之和。单条管道周转量=管道运输合同约定路径的距离×结算气量。区管道负荷率(总结算气量除以总设计输气能力)低于75%时,按75%负荷率对应的气量确定周转量。

数据来源:观研天下整理

2、各省市政策驱动下,我国“十四五”期间天然气需求有望维持高增长

我国各省市积极规划“十四五”期间天然气行业发展政策,“十四五”期间我国天然气需求有望持续增长。据我国学者徐博等在《中国“十四五”天然气消费趋势分析》中的测算,我国“十四五”期间天然气需求CAGR有望达到5.8%。

我国部分省市“十四五”规划中涉及天然气的相关内容

|

地区 |

主要内容 |

|

北京 |

提高天然气供应保障能力。投运天津南港LNG接收站及外输管线工程,到2025年,本市储气能力达到国家考核要求。持续扩大管道燃气城乡覆盖,提高中心城区管道天然气接通率,有序控制天然气使用规模。 |

|

安徽 |

推动淮南煤制天然气项目建设,要有序推进油气替代。 |

|

福建 |

推进LNG接收站建设,加快形成天然气多气源保供的市场化竞争格局。 |

|

广东 |

气电方面,建设东莞宁州天然气热电联产、广州珠江天然气电厂二期、深圳光明燃机电源基地等项目。 |

|

贵州 |

全面实现“县县通”天然气,完善国家级干线、省级支线和县级联络线三线输配体系。 |

|

河北 |

天然气输储能力提升。加快曹妃甸LNG接收站及外输管线线建设,推进中俄东线南段、蒙西煤制气等项目建设。 |

|

江苏 |

强化天然气输气管道互联互通,加快形成省域一张网。统筹推进LNG接收站规划建设,着力打造沿海千万吨级LNG接收站,构建国家天然气海上通道重要支点。 |

|

辽宁 |

推动煤层气、页岩气、致密气等非常规天然气产能建设。 |

|

山东 |

加快优化能源结构,突出可再生能源、核电、外电、天然气四大板块。 |

|

重庆 |

发挥好涪陵国家级页岩气示范基地作用,加快建设川渝天然气千亿立方米产能基地,积极引入市外气源,构建市场竞争格局。 |

|

四川 |

打造中国“气大庆”。实施中国“气大庆”建设行动,加强天然气产供储销体系建设,建成全国最大天然气(页岩气)生产基地,天然气年产量力争达到630亿立方米。 |

|

上海 |

加快天然气产供储销体系建设,重点建设第二LNG站线项目,建成五号沟-崇明岛、主干管网西部复线等主干管网项目。全市天然气年供应能力超137亿方。 |

数据来源:观研天下整理

据《中国“十四五”天然气消费趋势分析》测算,我国“十四五”期间天然气消费总量最多的省份为江苏、四川、广东、北京和山东等;天然气消费总量较少的是西藏、云南、广西、贵州和宁夏等省份,其中西藏自治区尚未连通国家天然气干线,且地广人稀、消费领域有限。

“十四五”期间中国各省份天然气消费量预测

|

省份 |

消费量/亿立方米 |

五年复合增长率 |

|||||

|

2021E |

2022E |

2023E |

2024E |

2025E |

“十四五”期间消费总量 |

||

|

北京市 |

239 |

248 |

258 |

268 |

279 |

1292 |

4.0% |

|

天津市 |

129 |

140 |

153 |

166 |

181 |

769 |

8.8% |

|

河北省 |

164 |

177 |

191 |

206 |

222 |

961 |

7.8% |

|

山东省 |

191 |

208 |

226 |

246 |

267 |

1138 |

8.8% |

|

辽宁省 |

91 |

98 |

105 |

114 |

122 |

530 |

7.8% |

|

内蒙古自治区 |

89 |

94 |

99 |

105 |

111 |

497 |

5.8% |

|

山西省 |

108 |

114 |

121 |

128 |

135 |

606 |

5.8% |

|

上海市 |

127 |

132 |

137 |

142 |

147 |

683 |

3.8% |

|

江苏省 |

336 |

353 |

369 |

387 |

405 |

1851 |

4.8% |

|

浙江省 |

149 |

157 |

165 |

174 |

183 |

827 |

5.3% |

|

安徽省 |

63 |

67 |

70 |

75 |

79 |

353 |

5.8% |

|

广东省 |

256 |

268 |

281 |

295 |

308 |

1409 |

4.8% |

|

广西壮族自治区 |

21 |

23 |

25 |

26 |

29 |

123 |

7.8% |

|

海南省 |

71 |

74 |

78 |

82 |

87 |

392 |

5.3% |

|

福建省 |

64 |

69 |

73 |

78 |

84 |

368 |

6.8% |

|

河南省 |

130 |

140 |

150 |

161 |

173 |

754 |

7.3% |

|

湖北省 |

79 |

84 |

91 |

97 |

104 |

455 |

7.3% |

|

湖南省 |

40 |

43 |

47 |

51 |

56 |

236 |

8.8% |

|

江西省 |

32 |

34 |

36 |

39 |

42 |

183 |

7.3% |

|

四川省 |

281 |

296 |

312 |

329 |

346 |

1564 |

5.3% |

|

重庆市 |

128 |

132 |

136 |

140 |

145 |

681 |

3.3% |

|

贵州省 |

24 |

26 |

28 |

31 |

33 |

141 |

8.8% |

|

云南省 |

14 |

16 |

17 |

19 |

21 |

87 |

9.3% |

|

西藏自治区 |

1 |

1 |

1 |

2 |

2 |

7 |

17.6% |

|

陕西省 |

141 |

149 |

157 |

166 |

176 |

789 |

5.8% |

|

甘肃省 |

41 |

44 |

47 |

50 |

53 |

235 |

6.8% |

|

青海省 |

76 |

79 |

81 |

84 |

87 |

407 |

3.3% |

|

宁夏回族自治区 |

32 |

33 |

35 |

36 |

38 |

174 |

4.8% |

|

新疆维吾尔自治区 |

137 |

141 |

145 |

149 |

153 |

725 |

2.8% |

|

黑龙江省 |

57 |

63 |

68 |

74 |

81 |

343 |

8.8% |

|

吉林省 |

37 |

40 |

44 |

49 |

53 |

223 |

9.8% |

|

合计 |

3346 |

3542 |

3749 |

3968 |

4200 |

18805 |

5.8% |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。