多发性硬化症是一种炎症性神经系统疾病,症状包括极度疲劳、麻木、虚弱、视力困难、痉挛、语言问题及协调问题,在年轻人中发病率最高,患者发病被诊断时年龄通常小于55岁。

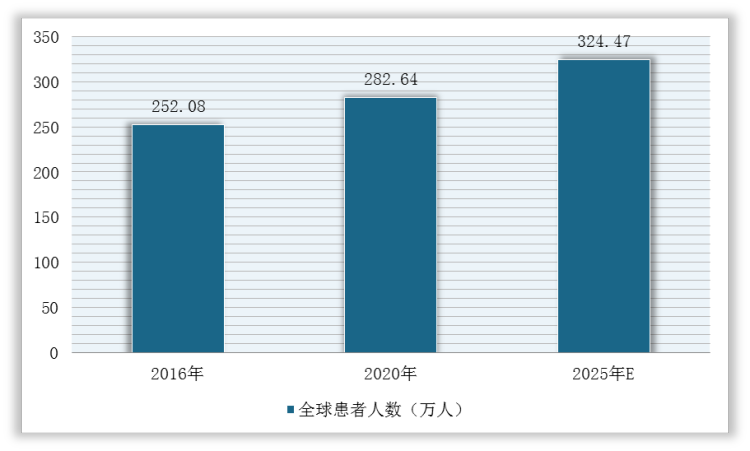

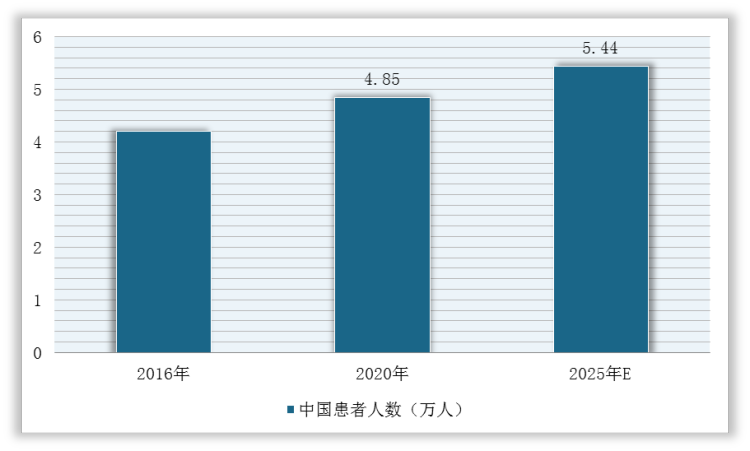

2016-2020年,全球及中国多发性硬化症患者人数保持稳定增长。根据弗若斯特沙利文数据显示,2020年,全球多发性硬化症患者人数达到282.64万人,中国约4.85万人,并且预计2025年全球多发性硬化症患者总数将增长至324.47万人,包括中国约5.44万人。

2016-2025年全球多发性硬化症患者人数及预测情况

数据来源:观研天下整理

2016-2025年中国多发性硬化症患者人数及预测情况

数据来源:观研天下整理

在市场竞争方面,目前,用于多发性硬化症适应症患者的主要非生物药品上市时间相对较长,主要药品包括甲泼尼龙、克拉屈滨及特立氟胺等,但相关药物大部分是以仿制药形式上市。

现阶段,多家公司已投入资源开发新型多发性硬化症药物疗法。在美国有四种治疗多发性硬化症的已上市创新生物药,而中国仍然处于II期临床试验阶段的候选创新生物药仅有荣昌生物的泰它西普,尚无创新生物药上市。

美国治疗多发性硬化症的已上市创新生物药

| 序号 | 靶点 | 通用名 | 商品名 | 公司名称 | FDA批准日期 | NMPA批准日期 | 专利到期日 |

| 1 | Integrinα4 | 那他珠单抗 | Tysabri | Biogen | 2004年 | - | 2027年 |

| 2 | CD52 | 阿仑单抗 | Lemtrada | 健赞公司 | 2014年 | - | 2017年 |

| 3 | CD20 | 奥瑞珠单抗 | Ocrevus | 基因泰克 | 2017年 | - | 2023年 |

| 4 | IL2RA | 达克珠单抗 | Zinbryta | PDL生物 | 2016年 | 2038年 |

数据来源:观研天下整理

美国及中国治疗多发性硬化症的在研创新生物药

| 序号 | 靶点 | 药品代码 | 公司名称 | 拟上市地 | 临床进展 | 公开日期 |

| 1 | CD20 | R-603 | TGTherapeuticsInc | 美国 | III期 | 2017.11 |

| 2 | CD20 | OMB-157 | 诺华制药 | 美国 | III期 | 2020.04 |

| 3 | RGMa | ABT-555 | 艾伯维 | 美国 | II期 | 2018.11 |

| 4 | LINGO1 | BIIB-033 | Biogen | 美国 | II期 | 2017.07 |

| 5 | HERV | GNbAC1 | GeNeuro | 美国 | II期 | 2016.05 |

| 6 | N.A | AllogeneicATA188 | AtaraBio | 美国 | I/II期 | 2017.09 |

| 7 | BLyS、APRIL | RC18 | 荣昌生物 | 中国 | III期 | 2020.11 |

数据来源:观研天下整理

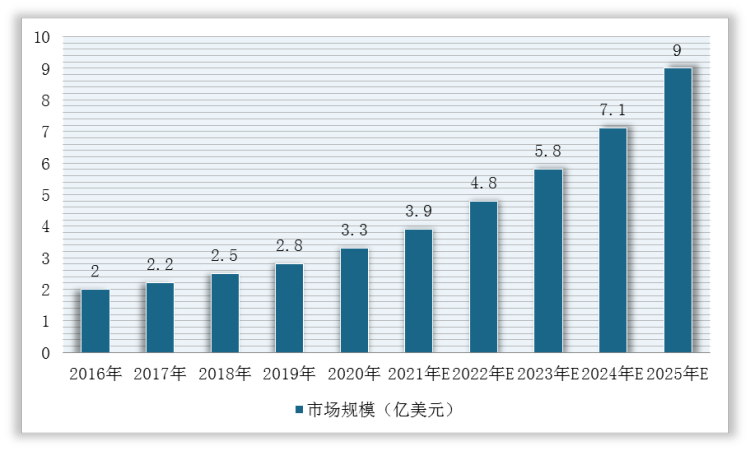

综上所述,随着需求基数持续增加及新型生物药上市推动,全球多发性硬化症市场规模将稳定增长。根据弗若斯特沙利文数据显示,2020年,全球多发性硬化症治疗药物市场规模为234亿美元,预计2025年将增长到257亿美元,2020-2025年复合年增长率为1.9%。

2016-2025年全球多发性硬化症治疗药物市场规模预测情况

数据来源:观研天下整理

同时,随着美国及中国创新生物药在国内获批上市,我国多发性硬化症治疗药物市场规模将进一步扩大。根据数据显示,2020年,我国多发性硬化症治疗药物市场规模达到3.3亿美元,预计2025年将增至9.0亿美元,2020-2025年复合年增长率为22.3%。

2016-2025年我国多发性硬化症治疗药物市场规模预测情况

数据来源:观研天下整理(WYD)

相关行业分析报告参考《2021年中国多发性硬化症治疗药物行业分析报告-行业发展现状与投资潜力研究》。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。