一、减速器行业概述及分类

减速机是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,常用作原动件与工作机之间的减速传动装置,主要可分为通用减速器、专用减速器和精密减速器三大类。

减速器种类及概述

| 种类 | 概述 |

| 通用减速器 | 规格以中小型为主,模块化、系列化,可广泛应用于多个行业 |

| 专用减速器 | 规格以大型、特大型为主,多为非标、行业专用产品 |

| 精密减速器 | 回程间隙小、精度较高、使用寿命长,可靠稳定,应用于机器人、数控机床等高端领域。 |

资料来源:观研天下整理

二、减速器产业链

从产业链来看,减速器上游主要是轴系部分、箱体和减速器附件等基础零件,下游则是各种应用领域,主要包括了工业机器人、精密机床、冶金设备、工业机械等领域,其中精密减速器是工业机器人核心零部件之一,在工业机器人成本中占比达到了35%,在一定程度上决定了工业机器人的精度和负载。

资料来源:观研天下整理

三、精密减速器行业细分市场情况

(1)谐波减速器

谐波齿轮减速器主要用于轻负载的小臂、腕部等机器人手臂上,随着机器人行业的发展,其需求量也逐渐增多,数据显示,在2022年我国国谐波减速器市场规模约21亿元,同比增长12.9%。

资料来源:观研天下整理

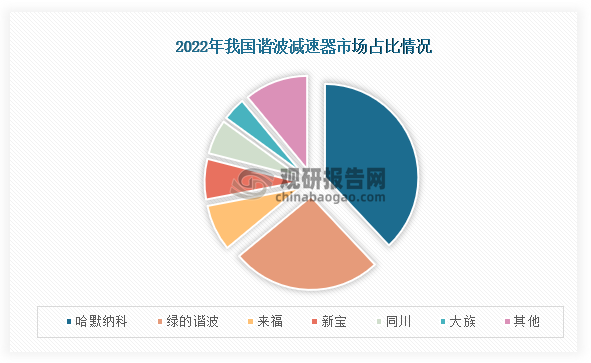

从市场竞争格局来看,当前我国谐波减速器市场占比最高的是哈默纳科,市场占比为38%;其次是绿的谐波,市场占比为26%;第三是来福,市场占比为8%。

资料来源:观研天下整理

(2)RV减速器

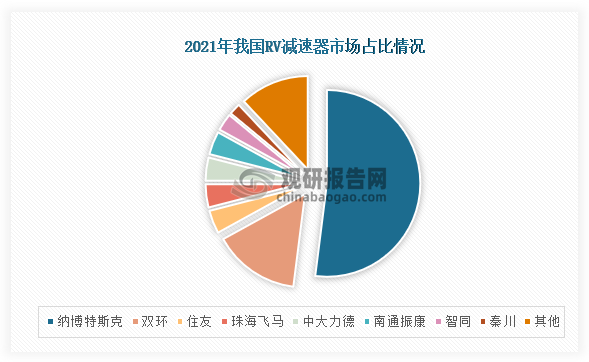

RV减速器具有传动平稳性高,承载能力强,刚性和耐过载冲击性能好,传动精度较高等特点,是工业机器人中应用范围最广泛的精密减速器,在2021年市场规模份额达到了42.9亿元,同比增长50%,从市场竞争格局来看,我国RV减速器市场中纳博特斯克,占比超过了50%;其次是双环,市场占比为15%。

资料来源:观研天下整理

(3)行星减速器

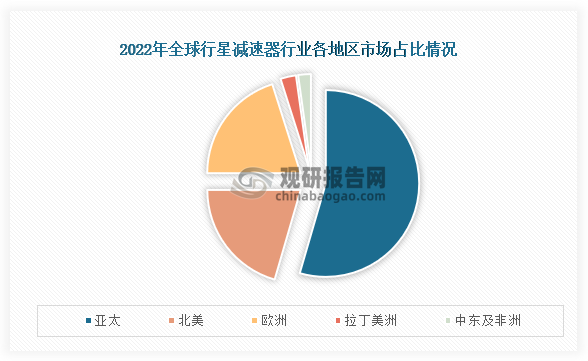

行星减速器体积比较小,主要包括行星轮、太阳轮和内齿圈,主要应用在移动机器人、新能源设备、高端机床等领域,在2022年全球行星减速器市场规模达到了12.03亿美元,其中亚太地区市场占比最高,为54.5%,占主要市场;其次是北美地区,市场占比为20.5%;第三是欧洲地区,市场占比为20.1%。

资料来源:观研天下整理

从全球精密行星减速器市场占比来看,日本新宝占比最高,为12.9%;其次是纽卡特,占比为10.9%;第三是威腾斯坦,占比为10.7%;总体市场被日、德企业为主。

资料来源:观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国精密减速器行业发展深度研究与投资趋势预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。