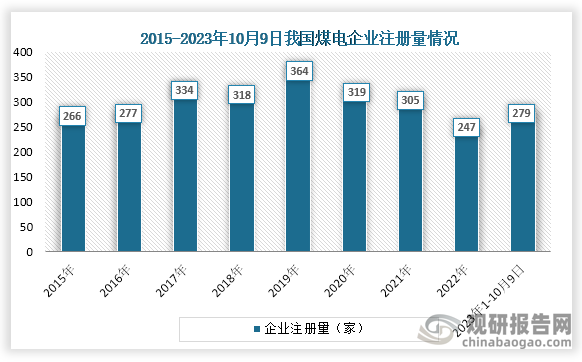

数据显示,2019年到2019年我国煤电企业注册量一直为下降趋势,到2023年1-10月9日我国煤电企业注册量轻微上升,企业注册量为279家。

资料来源:企查查

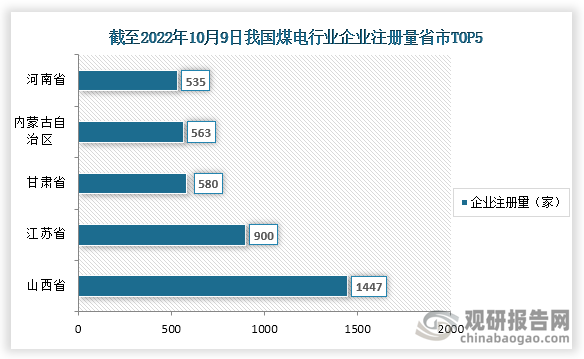

截止至2023年10月7日,我国煤电相关企业注册量前五的省市分别为山西省、江苏省、甘肃省、内蒙古自治区、河南省,注册量分别为1447家、900家、580家、563家、535家。

资料来源:企查查

截至2022年10月9日我国各省市煤电行业相关企业注册量

| 省份 | 企业注册量(家) |

| 山西省 | 1447 |

| 江苏省 | 900 |

| 甘肃省 | 580 |

| 内蒙古自治区 | 563 |

| 河南省 | 535 |

| 安徽省 | 535 |

| 陕西省 | 454 |

| 新疆维吾尔自治区 | 279 |

| 贵州省 | 262 |

| 山东省 | 256 |

| 重庆市 | 204 |

| 四川省 | 138 |

| 宁夏回族自治区 | 126 |

| 湖南省 | 113 |

| 河北省 | 91 |

| 云南省 | 81 |

| 北京市 | 67 |

| 上海市 | 65 |

| 黑龙江省 | 60 |

| 福建省 | 55 |

| 广东省 | 50 |

| 浙江省 | 48 |

| 辽宁省 | 47 |

| 江西省 | 27 |

| 天津市 | 23 |

| 湖北省 | 20 |

| 青海省 | 12 |

| 海南省 | 11 |

| 广西壮族自治区 | 10 |

| 香港特别行政区 | 9 |

| 吉林省 | 8 |

| 西藏自治区 | 1 |

资料来源:企查查

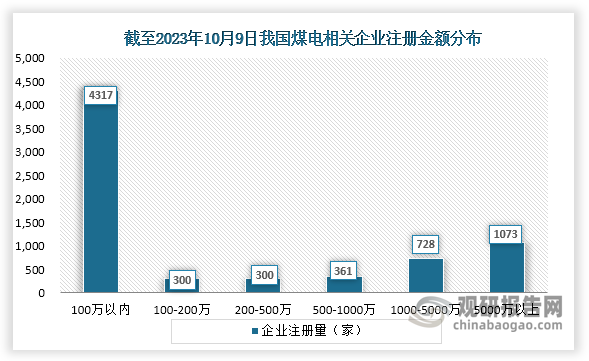

截止至2023年10月7日,我国煤电企业注册量一共7079家,其中注册资本在100万以内企业注册量最多,为4317家,占比为61.0%,其次是注册资本5000万以上的企业,为1073家,占比为15.2%。

资料来源:企查查

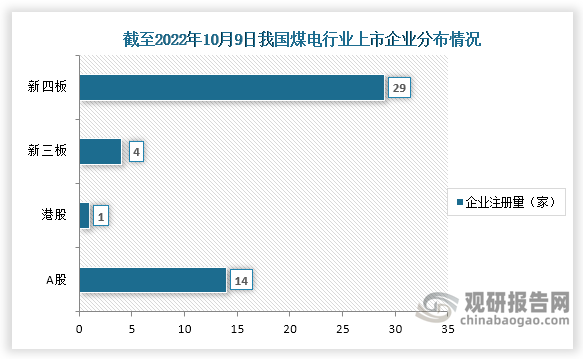

截止至2023年10月9日,我国煤电行业共有48家企业上市,其中A股上市14家,港股上市1家,新三板上市4家,新四板上市29家。

资料来源:企查查(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国煤电行业现状深度研究与未来投资分析报告(2023-2030年)》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。