在现制饮品细分品类中,新式茶饮与咖啡赛道表现亮眼。新式茶饮代表品牌有蜜雪冰城、一点点、茶百道、奈雪的茶等;现磨咖啡赛道代表品牌有瑞幸咖啡、星巴克等。

1、市场定位

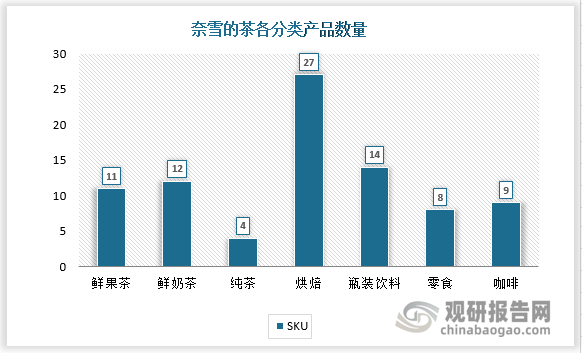

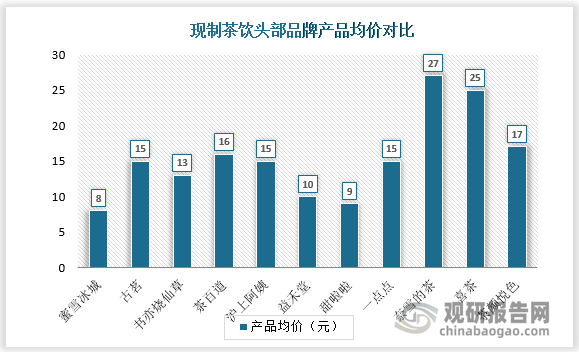

根据观研报告网发布的《中国现制饮品行业发展趋势研究与投资前景预测报告(2022-2029年)》显示,奈雪的茶:主要产品为"茶饮+软欧包”,其中茶饮包括果茶、奶茶、纯茶,外加茶礼盒等衍生产品。现推出部分精品咖啡产品。定位高端现制茶饮,奈雪的茶现制茶饮的平均标价为人民币27元,台盖产品的平均标价为约人民币16元。

资料来源:观研天下整理

资料来源:观研天下整理

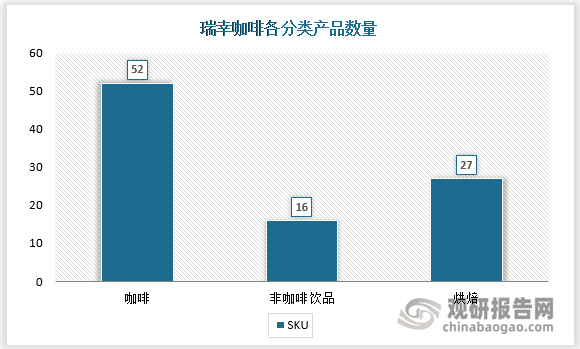

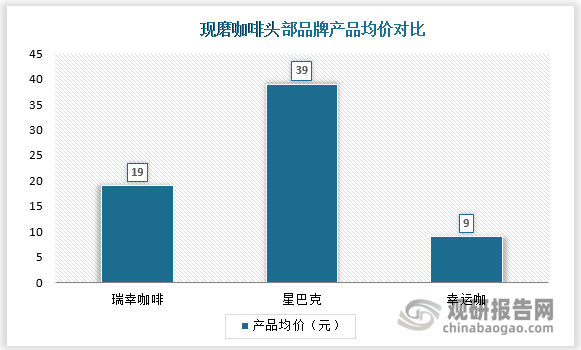

瑞幸咖啡:产品以现磨咖啡为主,少量非咖啡饮品如果茶、奶茶、瑞纳冰,以及甜品和烘焙轻食。定位高性价比的大众咖啡,产品均价19元。相对于星巴克30元以上的平均客单价.瑞幸走出了一条差异化路线。

资料来源:观研天下整理

资料来源:观研天下整理

2、门店

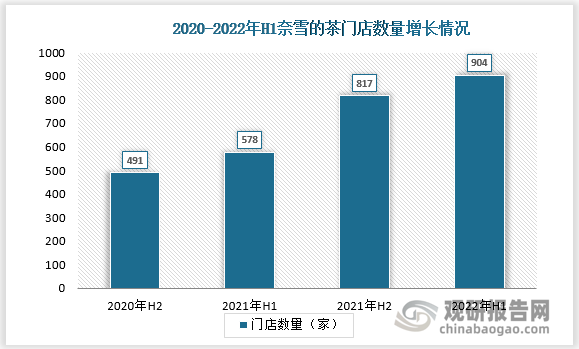

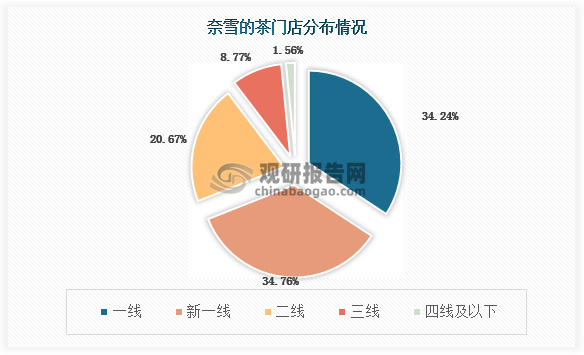

从门店扩张情况来看截至2022年9月,奈雪的茶门店数量958家,覆盖30个省份88个城市;门店分布以一二线城市为主,一线城市门店数量占比为34%。

资料来源:观研天下整理

资料来源:观研天下整理

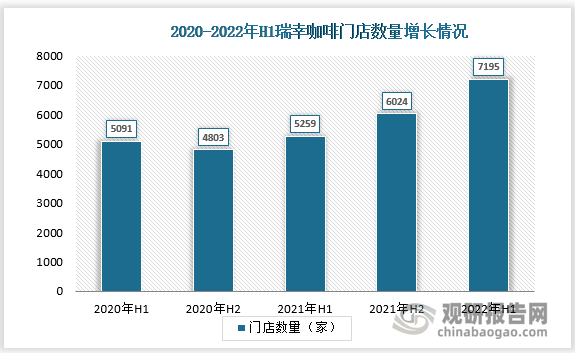

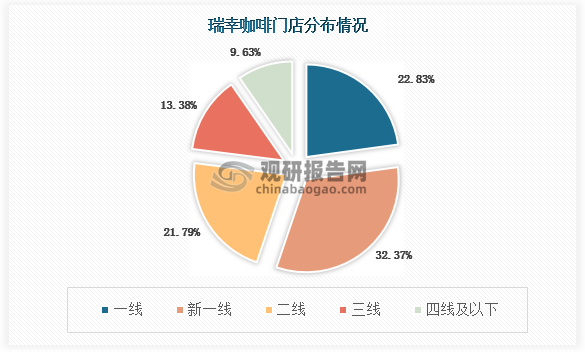

截至2022年9月,瑞幸咖啡门店总数7480家,覆盖29个省份237个城市;门店分布最广的为新一线城市区域,占比达32.37%,其次为一线城市,占比达22.83%

资料来源:观研天下整理

资料来源:观研天下整理

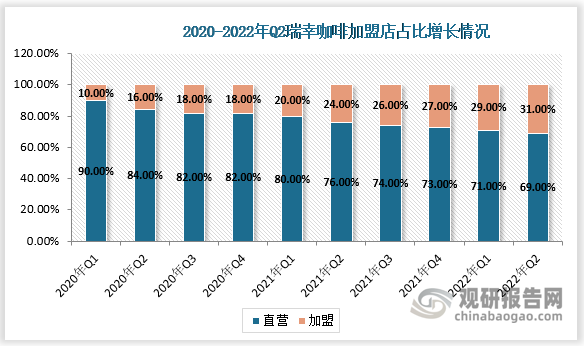

从门店结构方面来看,奈雪的茶所有门店均为直营,不接受加盟。瑞幸咖啡近年由直营扩张转为加盟扩张。截至2022Q2瑞幸咖啡加盟店数量达到2227家,数量占比31%,加盟收入占比23.6%。

资料来源:观研天下整理

3、消费者

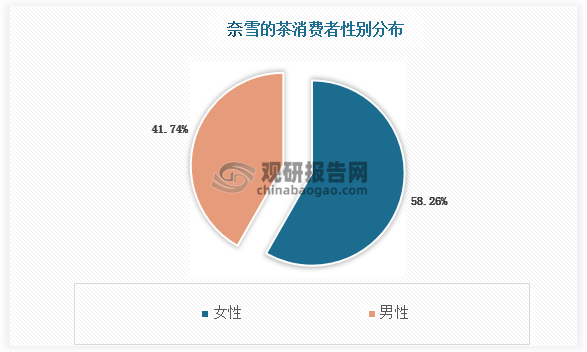

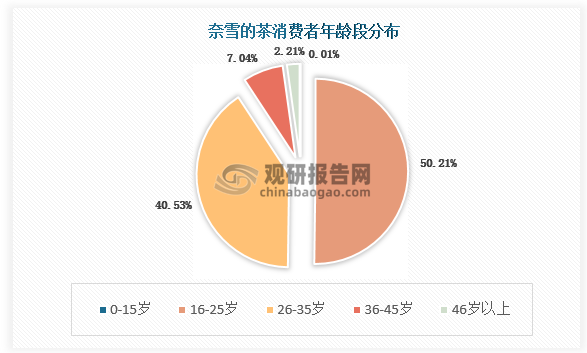

奈雪的茶:主要吸引年龄段跨度大且日益增多的富裕城市人群,以20-35岁年轻女性为主要客群。

资料来源:观研天下整理

资料来源:观研天下整理

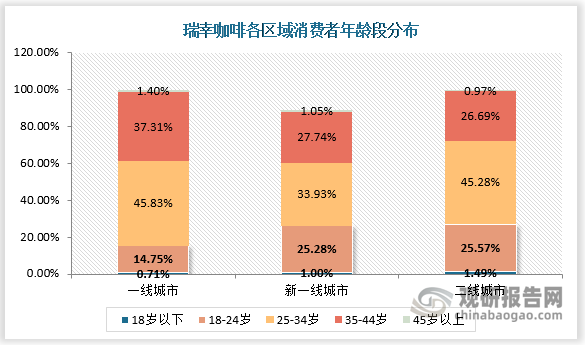

瑞幸咖啡:持续拓展年轻消费群体,25-34岁用户占比最高,关注白领和学生群体对咖啡“即拿即走”的需求。

资料来源:观研天下整理

4、营销策略

奈雪的茶:1、门店体验-提供优秀的门店体验吸引回头客;2、跨界联名-与知名品牌如德芙、李宁等合作开发创新联名产品;3、社交媒体推广-通过微信、小红书及微博等各种社交媒体平台,推出创新的营销活动及特惠活动积极吸引顾客。

资料来源:观研天下整理

瑞幸咖啡:1、优惠促销-以优惠券吸引新用户、促进消费;2、IP联名+明星代言

-利用明星及联名IP进行引流转化到自身产品中;3、私域运营-积极利用公众号、小程序及APP运营、引流用户。

资料来源:观研天下整理

5、营收情况

数据显示,2021年奈雪的茶营业收入为42.97亿元,同比增速为41%,净利润持续亏损达45.26亿元;瑞幸咖啡营业收入为79.65亿元,同比增速达97%,净利润转亏为盈达6.86亿元。

资料来源:观研天下整理

资料来源:观研天下整理

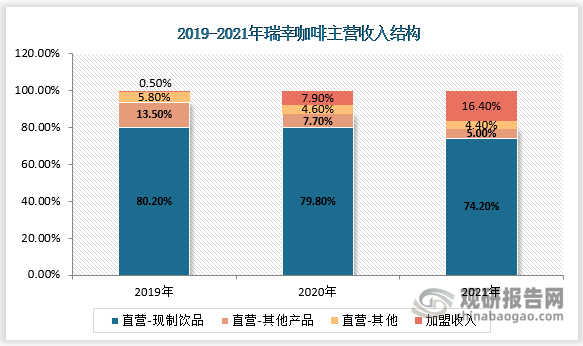

从主营构成来看,奈雪的茶22H1现制茶饮收入占比72%,烘焙产品及其他产品占比28%。瑞幸咖啡2021年现制饮品占总营收的比例为74%,加盟收入占比16%。

资料来源:观研天下整理

资料来源:观研天下整理(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。