一、行业现状

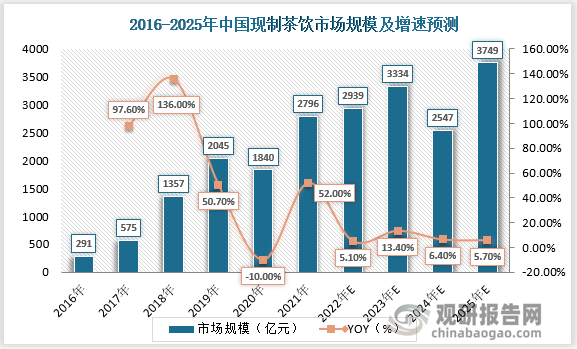

数据显示,中国现制茶饮的市场规模由2016 年的291 亿元增长至2021年的2796亿元,年复合增长率为57.23%, 预计到2025年,中国现制茶饮的市场规模将进一步扩大至3,749 亿元。

资料来源:观研天下整理

根据观研报告网发布的《中国现制茶饮行业现状深度研究与投资前景分析报告(2022-2029年)》显示,当前我国现制茶饮行业经营模式主要有加盟及直营两种加盟模式门店扩张速度大于直营模式,数据显示,2021 年我国现制茶饮门店约39万家。其中蜜雪冰城表现亮眼,性价比较高且门点数量大幅领先竞争对手。

2021年我国现制茶饮行业头部企业现状

经营模式

主要经营模式

门店数(家)

产品均价(元)

主营产品

加盟模式

蜜雪冰城

20000+

6元-8元

果茶、奶茶、純茶、冰淇淋等

古茗

6600+

15

果茶、奶茶、芝士茶等

书亦烧仙草

6500+

13

烧仙草、果茶等

茶百道

5800+

16

果茶、牛乳茶、奶茶等

沪上阿姨

4800+

15

五谷茶、奶茶、果茶等

益禾堂

4600+

10

果茶、奶茶等

甜啦啦

3900+

9

果茶、奶茶等

一点点

3500+

15

纯茶、奶茶、柠檬茶等

直营模式

奈雪的茶

900+

27

奶茶、果茶、欧包等

喜茶

800+

25

芝士茶、果茶等

茶颜悦色

500+

17

奶盖茶、奶茶等

资料来源:观研天下整理

二、龙头企业

蜜雪冰城品牌始于1997,是一家始终坚持以“高质平价”的产品理念为消费者提供各类现制饮品、现制冰淇淋的连锁企业,致力于打造集产品研发、生产、仓储物流、销售、连锁经营为一体的完整产业链,主要从事现制饮品、现制冰淇淋及其核心食材的研发、生产、销售以及品牌运营管理。

1、经营

(1)、渠道扩张

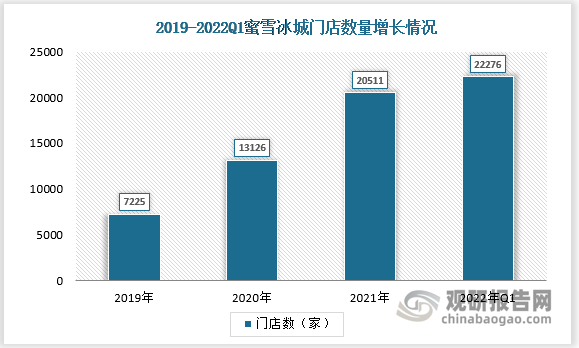

近年间随着蜜雪冰城品牌影响力及知名度的提升,门店数量快速扩张,门店数从2019年末的7225家增长至22年Q1的22276家。

资料来源:观研天下整理

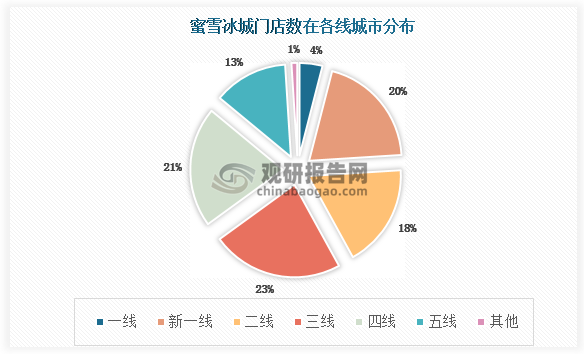

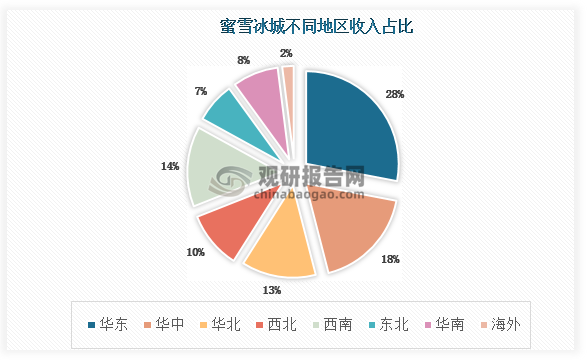

蜜雪冰城门店主要集中于下沉市场,一线城市占比仅为5%,三线城市 占比最高,达到23%,其次为四线和新一线城市,占比分别为21%和20%。地域分布来看,华东华中贡献主要收入,合计占比达到46%。

资料来源:观研天下整理

资料来源:观研天下整理

(2)、收入构成

2019, 2020, 2021, 2022Q1公司分别实现营业收入25.66亿, 46 80亿( yoy+82%), 103.51亿( yoy+121%), 24.34亿。 同时各期归母净利润分别为4.4亿元,6.3 亿元,19.1 亿元和3.9亿元,其中2020 年及2021年分别同比上升42.81%、203.09%, 对应净利率分别为17%,14%, 18%, 16%。

2019-2022年第一季度蜜雪冰城盈利情况

| 类型 | 2019年 | 2020年 | 2021年 | 2022年Q1 |

| 营业收入 | 25.66亿元 | 46.8亿元 | 103.51亿元 | 24.34亿元 |

| 归母净利润 | 4.4亿元 | 6.3亿元 | 19.1亿元 | 3.9亿元 |

| 净利率 | 17% | 14% | 18% | 16% |

资料来源:观研天下整理

蜜雪冰城招股书显示,目前超过85%收入来自于向加盟商销售食材和包材,加盟销售收入占比达到96%,2022Q1收入结构中72.16%为 食材销售收入,15.55%为 包装材料销售收入,4.78%为设备设施销售收入,4.32%为营运物资销售收入,2.62%为加盟商管理费收入。

| 类型 | 2022年Q1 | 2021年 | 2020年 | 2019年 |

| 食材 | 72.16% | 69.89% | 69.76% | 69.59% |

| 包装材料 | 15.55% | 17.19% | 15.80% | 16.68% |

| 设备设施 | 4.78% | 6.72% | 8.62% | 6.90% |

| 营运物资及其他 | 4.32% | 3.50% | 2.27% | 1.83% |

| 加盟商管理 | 2.62% | 1.89% | 2.14% | 2.34% |

| 直营门店产品 | 0.56% | 0.80% | 1.41% | 2.67% |

资料来源:观研天下整理

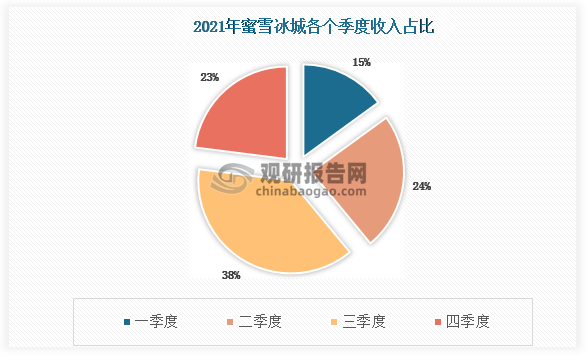

由于蜜雪冰城主要大单品冰淇淋,柠檬水消费具有一定季节属性,因此公司收入结构存在季节性特征,三季度为传统销售旺季,而一季度,四季度气温低,为公司销售淡季。

资料来源:观研天下整理

(3)、费用率对比

数据显示,蜜雪冰城2019-2022Q1 销售费用率为7.43%、3.91%、 3.92%及5.16%,与同行相比处于较低水平,主要系公司门店密度高,线下门店是天然的branding场所,且公司直营店占比低,门店的产品推广,促销费用支出较少。

蜜雪冰城与同行销售费用率对比

| 公司 | 2019年 | 2020年 | 2021年 | 2022年Q1 |

| 一鸣食品 | 21.64% | 19.86% | 22. 59% | 31.20% |

| 巴比食品 | 9.00% | 4.91% | 6.58% | 4.37% |

| 绝味食品 | 8.16% | 6.10% | 8.00% | 14.00% |

| 煌上煌 | 14.78% | 15.50% | 16.89% | 15.22% |

| 瑞幸咖啡 | 41.37% | 21.74% | 423% | 4.51% |

| 蜜雪冰城 | 7.43% | 3.91% | 3.92% | 5.16% |

| 可比公司平均值 | 18 99% | 13.62% | 11.66% | 13.86% |

资料来源:观研天下整理

数据显示,蜜雪冰城管理费用分别为11443.11 万元、44706.93 万元、35983.84万元、及10710.06 万元,占营业收入的比例分别为4.46%、9.55%、3.48%及4.40%。公司管理费用率与同行对比,处于业内较低水平:

蜜雪冰城与同行管理费用率对比

| 公司 | 2019年 | 2020年 | 2021年 | 2022年Q1 |

| 一鸣食品 | 5.40% | 5 38% | 5 68% | 6.31% |

| 巴比食品 | 7.11% | 6.78% | 6.35% | 7.36% |

| 绝味食品 | 5.69% | 6.28% | 5. 96% | 6.11% |

| 煌上煌 | 5.83% | 5.63% | 6.09% | 6.71% |

| 瑞幸咖啡 | 23.17% | 1721% | 9.60% | 8.18% |

| 蜜雪冰城 | 4.46% | 3.56% | 3.36% | 4.28% |

| 百胜中国 | 5.5% | 5.8% | 5.7% | 5.7% |

| 可比公司平均值 | 9.44% | 8.26% | 6.74% | 6.93% |

资料来源:观研天下整理

2、供应链

截至2022年9月,蜜雪冰城由三大公司共同服务,蜜雪冰城股份有限公司主导管理运营;大咖国际食品有限公司( 公司100%控股子公司)主导研发生产运营过程中所需的食材、包装材料;上岛智慧供应链有限公司(公司100%控股子公司)提供仓储物流服务。

当前蜜雪冰城项目投资建设计划

| 分类 | 项目名称 | 建设地址 | 建设总投资 | 实施主体 |

| 生产建设类项目 | 定安县蜜雪冰城食品加工项目(一期) | 海南定安 | 107593 .94 | 大咖食品(海南) |

| 大咖国际产业园二期项目 | 河南焦作 | 93949.65 | 大咖食品 | |

| 大咖国际冷冻水果深加工项目 | 广西崇左 | 47672.06 | 广西大咖 | |

| 数字农业产地仓暨冷冻深加工项目 | 重庆潼南 | 32755.38 | 重庆雪王 | |

| 大咖国际产业园一期冷冻加工车间项目 | 河南焦作 | 13962.85 | 大咖食品 | |

| 仓储物流配套类项目 | 智能生产加工和进出口基地及亚洲总部项目(一二期工程) | 四川成都 | 55353.03 | 滴水川石 |

| 上岛智慧供应链中心项目 | 河南焦作 | 28017.39 | 上岛供应链 | |

| 省级分仓及前置仓构建项目 | 全国 | 26677.67 | 鲜易达 | |

| 其他综合配套类项目 | 营销服务体系与直营网络建设项目 | 全国 | 31641.86 | 蜜雪冰城 |

| 数字化构架项目 | 河南郑州 | 27352. 61 | 蜜雪冰城/大咖食品 | |

| 研发中心项目 | 13424 20 |

资料来源:观研天下整理(YYJ)

3、竞争优势总结

门店扩张方面

门店分布大幅领先于竞争对手,因而品牌认知度和知名度更高,更能吸引到有意愿入场的加盟商。

供应链方面

通过自建生产基地,原材料产地建厂等措施布局上游生产领域,核心食材自产,目前在国内柠檬主要产地四川安岳建立柠檬初加工生产基地,后续将在重庆潼南、广西崇左等原材料产地建厂,进一步扩大公司的生产优势。

性价比方面

与行业内其他茶饮或冰淇淋玩家比较,蜜雪冰城价格优势明显,性价比高。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。