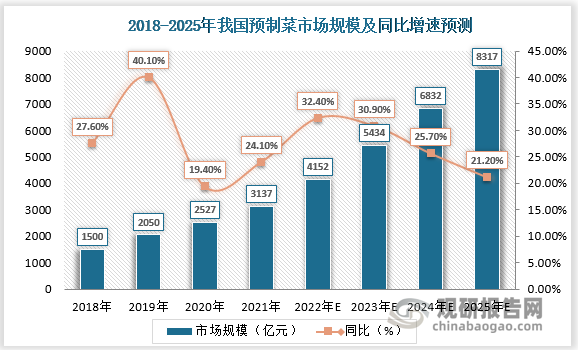

数据显示,2021年中国预制菜规模在3100 亿元左右,同比增长24.1%,预计到2025年将会突破8300亿元。

资料来源:观研天下整理

预制菜的客户可分为B端、C端,其中B端客户主要包括高端星级酒店、连锁餐饮、中小餐饮&外卖、团餐、乡厨等, C端客户包括线下的农贸市场、商超&连锁店和线上的电商平台、新零售平台等。

| B端 | VS | C端 |

| 大B定制品,小B通用品 | 定制化程度 | 标品居多 |

| 高 | 客户粘性 | 低 |

| 强 | 议价能力 | 弱 |

| 对还原度要求高 | 需求多样性 | 个性化需求高 |

| 高 | 需求稳定性 | 较低,灵活调整 |

| 还原度,稳定性,性价比 | 产品诉求 | 口感、便利 |

| 成本,效率,规模,服务,渠道深度 | 竞争核心要素 | 品牌,消费者触达,营销洞察 |

资料来源:观研天下整理

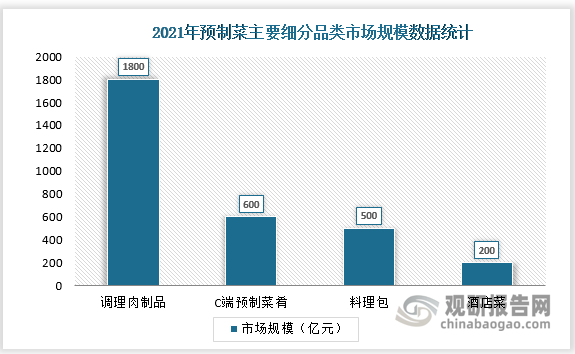

目前,预制菜细分品类中处于品类黄金发展周期的主要有调理肉制品、酒店菜、料理包等,C端预制菜也正处于导入期。这四大类产品中,调理肉制品的行业规模最大。

资料来源:观研天下整理

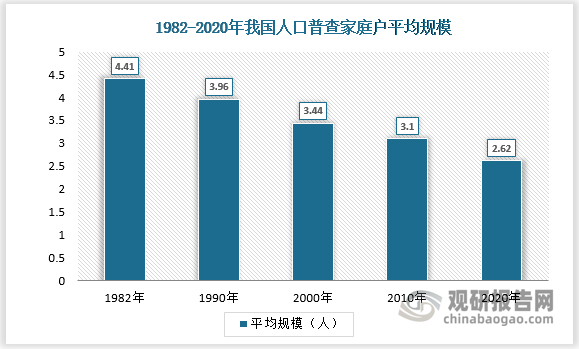

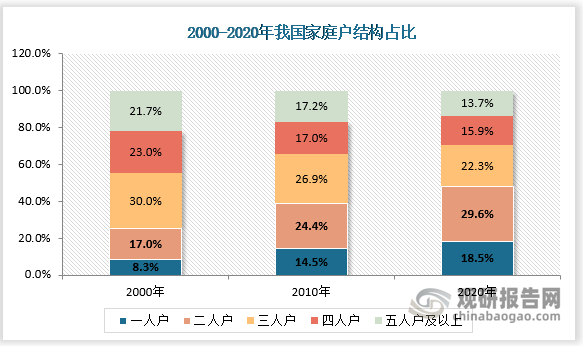

我国家庭结构呈现出“小型化”主趋势,二人家庭、单身家庭的数量明显增加。小型家庭的“劳动成本”相对较高,一日三餐简单、便捷化的需求上升推动预制菜迎来消费新热潮。

资料来源:观研天下整理

资料来源:观研天下整理

根据企查查数据显示, 2021年餐饮行业PENC共发生投资事件近300起,其中预制菜赛道投融资事件共23起,融资金额约为56亿元。

2021年预制菜行业投融资事件统计

| 品牌 | 地域 | 简介 | 融资轮次 | 投资机构 |

| 银食 | 河北 | 中国预制菜连锁门店品牌 | 天使轮 | 险峰长青 |

| 懒熊火锅 | 山西 | 火锅中餐连锁生鲜便利店 | A+轮 | 山景资本 |

| 麦子妈 | 杭州 | 预制半成品食材供应品牌 | 天使轮 | 元气森林 |

| 珍味小梅园 | 上海 | 新中式预制莱品牌 | B轮 | 星陀资本、清科产投、虢盛资本、零一创投、德聚兄弟创投 |

| 锅圈食汇 | 上海 | 火锅烧烤食材供应商 | D+轮 | 茅台建信基金、物美 |

| 鲜物志 | 上海 | 鲜食预制菜品牌 | 战略融资 | 引溪资本 |

| 舌尖工坊 | 北京 | 预制菜连锁品牌 | A轮 | 盈科资本 |

| 寻味狮 | 广州 | 预制菜品牌商 | 天使轮 | 源码资本、天图投资 |

| 叮叮袋 | 上海 | 微波速食品牌 | 天使轮 | 青山资本 |

| 三餐有料 | 福建 | 半成品食材的新零售平台 | A+轮 | 众海投资领头、梅花创投 |

| C0OOOK轻烹烹 | 浙江 | 全品类异国料理RTC (预烹饪) | A轮 | 月恒资本 |

| 王家渡 | 四川 | 主打川菜味预制菜 | A轮 | 复星星元创新资本、番茄资本 |

| 查特熊 | 山西 | 火锅生鲜食材集合店 | 种子轮 | 王亚军 |

| 爱烧饭 | 天津 | 预制莱零售品牌 | 天使轮 | 嘉御资本 |

资料来源:观研天下整理(YYJ)

相关行业分析报告参考《中国预制菜行业现状深度研究与未来前景预测报告(2022-2029年)》

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。