奶粉是将动物奶除去水分后制成的粉末,它适宜保存。奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。

目前我国奶粉行业消费者更青睐海外品牌,当前市场排名前十的品牌中,国产品牌仅3家。数据显示,截至2022年8月我国奶粉行业排名前三的品牌分别为Aptamil爱他美、Friso美素佳儿、Wyeth惠氏。

| 排名 | 品牌 | 品牌指数 | 介绍 |

| 1 | Aptamil爱他美 | 10 | 源自1968年德国,达能集团旗下,知名高端婴幼儿配方奶粉,给混合喂养或由母乳过渡到奶粉喂养的宝宝,门婴幼儿营养品研发、生产及销售的企业 |

| 2 | Friso美素佳儿 | 9.8 | 美素佳儿Friso是荷兰皇家菲仕兰旗下的婴幼儿奶粉品牌,荷兰皇家菲仕兰公司,始创于1871年,迄今已有140多年的历史,是拥有荷兰皇家称号的乳品企业。2014年营业额高达148亿欧元,是全球的乳制品公司之一,其产品畅销全球100多个国家。是世界主要的乳品公司之一 ,拥有荷兰近80%的牧场。 |

| 3 | Wyeth惠氏 | 9.6 | 始于1915年美国,全球较早推出现代配方奶粉的企业, 2012年雀巢从辉瑞购入旗下 |

| 4 | MeadJohnson美赞臣 | 9.3 | 早自1905年创立至今,美赞臣已有一百多年的历史。作为全球知名的婴幼儿营养品品牌,致力为全球婴幼儿提供科学营养,给他们带来一生好的开始,是美赞臣矢志不渝的使命。目前,美赞臣生产的70多种营养产品行销50多个国家和地区。 |

| 5 | 飞鹤奶粉 | 9.2 | 始建于1962年,婴幼儿奶粉行业知名品牌,专注于针对中国人体质研制奶粉,集生产运营/销售为一体的全产业链婴幼儿奶粉企业 |

| 6 | A2 | 9 | 源自新西兰的乳品品牌,以生产高质量安全婴幼儿配方奶粉而闻名,集婴幼儿奶粉、酸奶、牛奶等的生产销售为一体的现代化乳制品企业 |

| 7 | Abbott雅培 | 8.8 | 始创于1888年美国,专注营养品、药品、医疗器械和诊断产品领域的大型跨国企业,旗下雅培奶粉涵盖亲体、金装小安素、产儿奶粉等多个系列 |

| 8 | Nestle雀巢母婴 | 8.5 | 始创于1867年瑞士,以生产婴儿食品起家,母婴健康食品专业供应商,全球知名的大型食品饮料跨国公司 |

| 9 | 金领冠 | 8.4 | 金领冠是伊利集团旗下婴幼儿奶粉品牌,拥有规模化、专业化、集约化、现代化的牧场奶源,依托中国宝宝营养研究为基础平台,研究出“含a-乳清蛋白和β-酪蛋白的婴儿配方奶粉及其制备方法”专利配方,及多项核苷酸专利在内的5大核心专利配方,满足宝宝成长所需的多种营养素 |

| 10 | 君乐宝JUNL EBAO | 8.2 | 成立于1995年,专注于奶业发展,以婴幼儿奶粉、低温酸奶、常温液态奶、牧业为主营的大型乳制品加工企业,推出的高钙酸奶红枣酸奶/纯享酸奶/每日活菌/芝士酸奶等深受欢迎 |

资料来源:观研天下整理

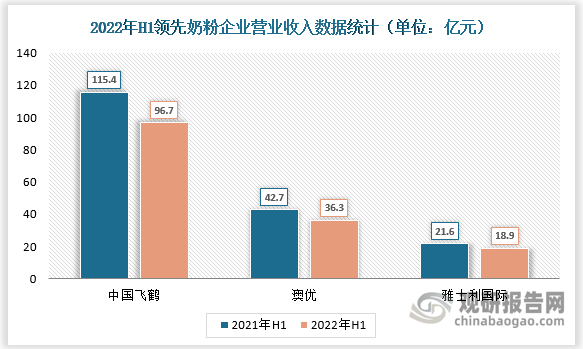

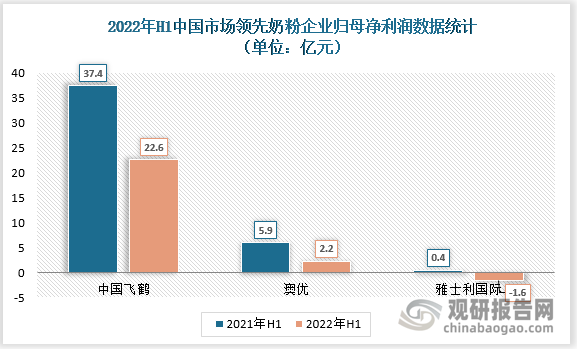

根据观研报告网发布的《中国奶粉行业发展趋势分析与未来投资研究报告(2022-2029年)》显示,出生率与疫情防控双重压力下,2022年H1飞鹤营收同比-16.2%,归母净利润同比-39.7%;澳优营收同比-15%,归母净利润同比-62.6;雅士利国际营收同比-1.5%,归母净利润同比-462.4。

资料来源:观研天下整理

资料来源:观研天下整理

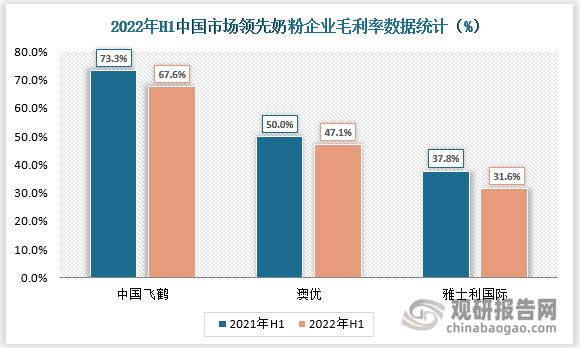

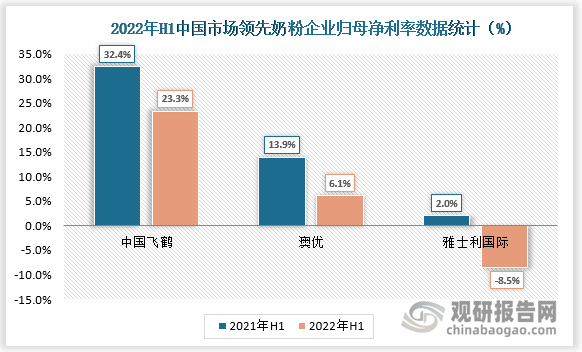

公司公告数据显示,2022年H1飞鹤毛利率为67.6%,归母净利率为23.3%;澳优毛利率为47.1%,归母净利率为6.1%;雅士利国际毛利率为31.6%,归母净利率为-8.5%。

资料来源:观研天下整理

资料来源:观研天下整理

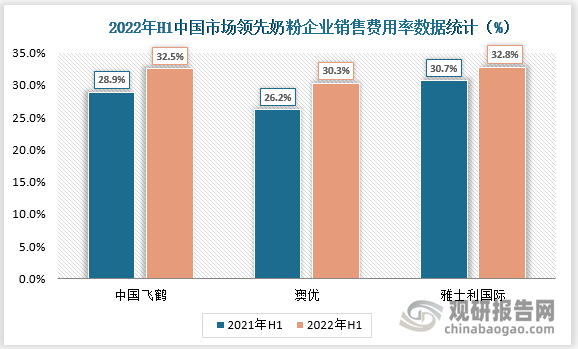

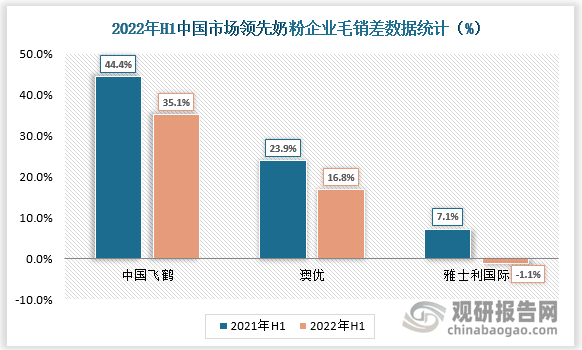

公司公告数据显示,2022年H1飞鹤销售费用率为32.5%,毛销差为35.1%;澳优销售费用率为30.3%,毛销差为16.8%;雅士利国际销售费用率为32.8%,毛销差为-1.1%。

资料来源:观研天下整理

资料来源:观研天下整理(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。