调味品包括咸味剂、酸味剂、甜味剂、鲜味剂和辛香剂等,像食盐、酱油、醋、味精、糖(另述)、八角、茴香、花椒、芥末等都属此类。

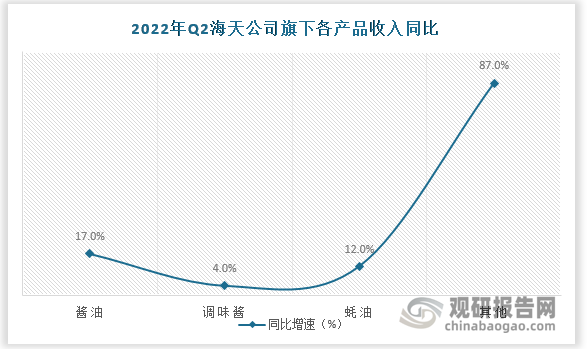

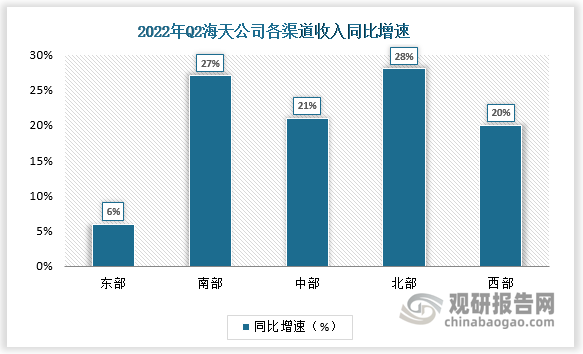

公司公告显示,2022年Q2海天公司旗下酱油/调味酱/蚝油/其他品类收入增速同比+17%/+4%/+1 2%/87%;渠道扩张方面,东部/南部/中部/北部/西部地区收入分别同比+6%/27%/21%/28%/20%。

数据来源:观研天下整理

数据来源:观研天下整理

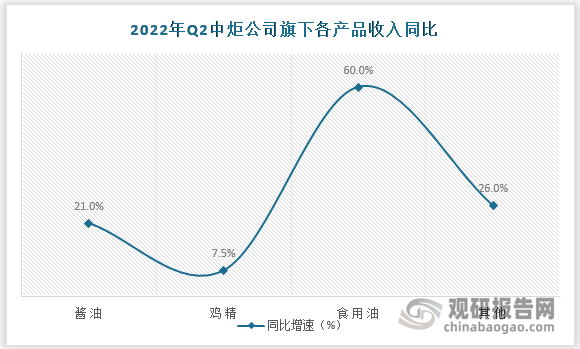

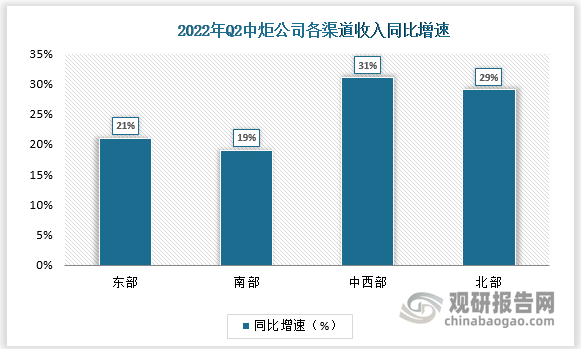

根据观研报告网发布的《中国调味品行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,数据显示,2022年Q2中炬公司旗下酱油/鸡精/食用油/其他调味品收入增速同比+21/7.5/60/26%。渠道扩张方面,东部/南部/中西部/北部收入增速分别为+21%/19%/31%/29%。

数据来源:观研天下整理

数据来源:观研天下整理

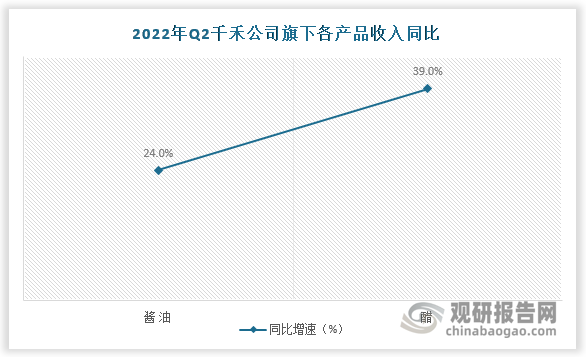

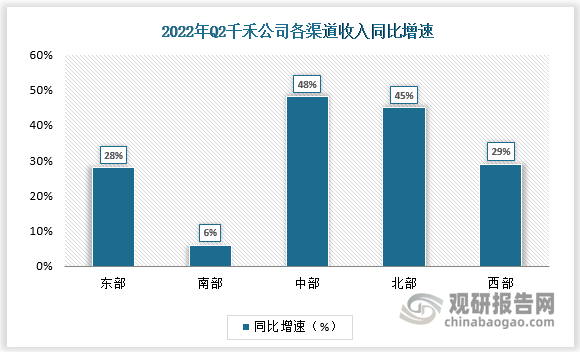

数据显示,2022年Q2千禾公司旗下酱油/醋收入增速分别为24%/39%,渠道扩张方面东部/南部/中部/北部/西部地区增速分别为28%/6%/48%/45%/29%。

数据来源:观研天下整理

数据来源:观研天下整理

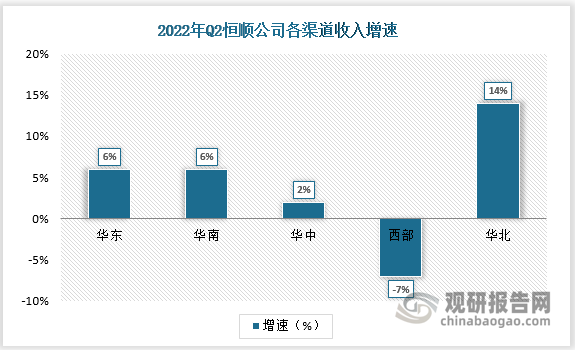

数据显示,2022年Q2恒顺公司旗下醋/料酒收入增速-5.5%/14%,其他调味品22H1收入增速+52%,渠道扩张方面,华东/华南/华中/西部/华北收入增速分别为6%/6%/2%/-7%/14%。

数据来源:观研天下整理

数据来源:观研天下整理

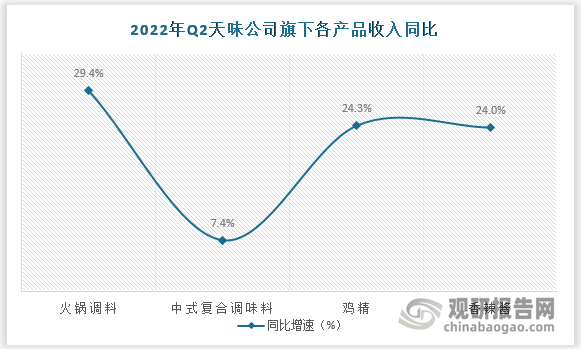

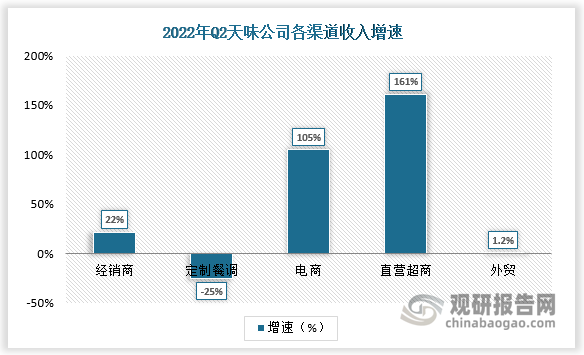

数据显示,2022年Q2天味公司旗下火锅调料/中式复调/鸡精/香辣酱收入同比分别为+29 .4%/+7.4%/+24 3%/+24%;渠道扩张方面经销商/定制餐调/电商/直营商超/外贸渠道收入增速分别为22%/-25%/105%/161%/1 2%。

数据来源:观研天下整理

数据来源:观研天下整理

2022年H1中炬、千禾、恒顺经销商数量均有所增加,增加数分别为191家、112家、111家;海天及天味经销商数量略有下滑,分别减少283家、181家。

2022H1调味品主要企业经销商数量统计

| 企业 | 22H1末经销商个数 | 22H1 经销商增加数 |

| 海天 | 7147 | -283 |

| 中炬 | 1893 | 191 |

| 千禾 | 1903 | 112 |

| 恒顺 | 1940 | 111 |

| 天味 | 3228 | -181 |

数据来源:观研天下整理(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。