2022H1速冻食品板块收入114.46亿元,同比+17.8%, 其中22Q2收入56.01亿元,同比+25.3%。利润方面,2022H1速冻食品板块归母净利润10.71亿元,同比+24.5%,其中22Q2归母净利润5.01亿元,同比+28.7%。 收入利润均保持较高速增长。

| 营业收入 | YOY | 归母净利润 | YOY | |

| 安井食品 | 52.75 | 35.5 | 4.53 | 30.3 |

| 三全食品 | 38.21 | 5 | 4.31 | 55.1 |

| 立高食品 | 13.24 | 5.8 | 0.7 | -48.5 |

| 千味央厨 | 6.49 | 14.2 | 0.46 | 25.4 |

| 味知香 | 3.78 | 3.5 | 0.7 | 14.6 |

| 合计 | 114.46 | 17.8 | 10.71 | 24.5 |

数据来源:观研天下整理

2022年第二季度,吉林、上海、北京等多地发生了疫情,抑制餐饮消费,导致速冻食品餐饮渠道需求下滑,而居家防疫进一步促进速冻食品居家消费。

| 2022Q1 | 2022Q2 | |

| 营业收入 | 1.07亿元 | 0.54% |

| 同比 | 9387万元 | -15.6% |

数据来源:观研天下整理

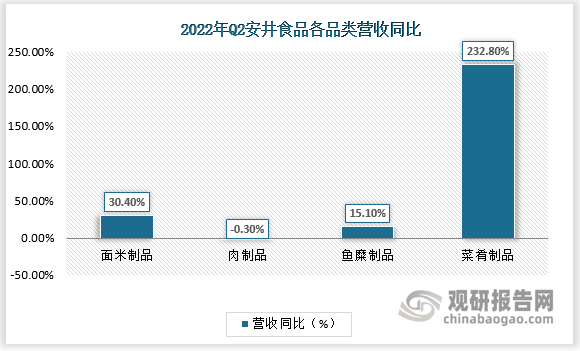

比如安井食品22Q2面米制品营收(零售渠道占比高)实现30.4%增长,而餐饮渠道占比更高的肉制品、鱼糜制品分别同比-0.3%、+15.1%;

数据来源:观研天下整理

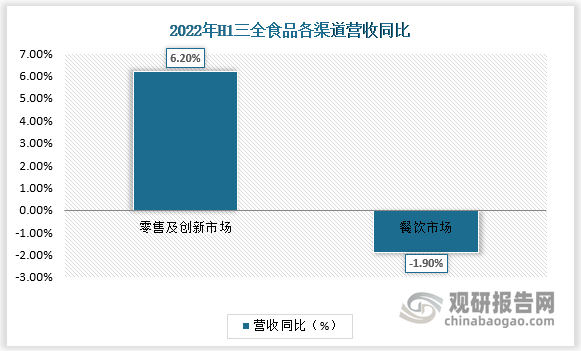

三全食品22H1零售及创新市场营收同比+6.2%,餐饮市场同比-1.9%;

数据来源:观研天下整理

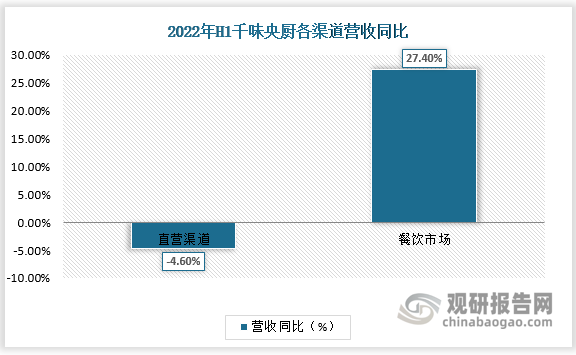

千味央厨22H1餐饮大客户、经销渠道营收分别同比-4.6%、+27 .4%。

数据来源:观研天下整理

数据显示,22H1板块毛利率/销售费用率/净利率分别为25.7%/9.7%/9.4%,同比-0.8/-1.1/+0.5pct,其中22Q2板块毛利率/销售费用率/净利率分别为23 .5%/7 6%/9.0%,同比-0.8/-0.6/+0.2pct。

| 毛利率 | YOY | 销售费用率 | YOY | 毛销差 | YOY | 净利率 | YOY | |

| 安井食品 | 21.86 | -2.19 | 7.73 | -1.4 | 14.13 | -0.8 | 8.6 | -0.34 |

| 三全食品 | 29.88 | 3.05 | 13.14 | -0.14 | 16.74 | 3.19 | 11.28 | 3.65 |

| 立高食品 | 31.14 | -4.77 | 12.3 | -1.59 | 18.83 | -3.17 | 5.32 | -5.61 |

| 千味央厨 | 22.47 | 0.95 | 3.14 | -0.19 | 19.33 | 1.14 | 7.05 | 0.63 |

| 味知香 | 24.4 | -1.51 | 3.73 | -1.35 | 20.68 | -0.15 | 18.62 | 1.81 |

数据来源:观研天下整理(YYJ)

相关行业分析报告参考《中国速冻食品行业现状深度分析与未来投资预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。