一、行业相关定义

激光熔覆技术又称激光增材制造技术,采用高能量激光作为热源,金属合金粉末作为熔覆材料,通过激光与合金粉末同步作用于金属表面快速融化形成熔池,再快速凝固形成致密、均匀并且厚度可控的冶金结合层,从而达到显著改善工件的耐磨、耐蚀、耐热、抗氧化等性能,或达到修复工件表面尺寸、强化延长寿命的效果。

激光熔覆是20世纪70年代随着大功率激光器的发展而兴起的一种新的表面改性技术,通过在基材表面添加熔覆材料,利用高能密度的激光束使之与基材表面薄层一起熔凝在基体表面形成涂层实现表面改性,是处理效果好、无污染的先进方式。

激光熔覆与传统技术对比

| 表明技术类型 | 单涂层厚度/mm | 结合方式 | 热影响区 | 表面平整度 | 环保等级 |

| 超高速激光熔覆 | 0.01~1.0 | 冶金结合 | 小 | 平整 | 无污染 |

| TIG电弧增材 | 2~4 | 冶金结合 | 大 | 粗糙 | 无污染 |

| 超高速火焰喷涂 | 0.01~0.05 | 机械结合 | 较小 | 平整 | 粉尘+噪音污染 |

| 等离子喷涂 | 0.02~0.05 | 机械结合 | 大 | 较平整 | 粉尘+噪音污染 |

| 电镀硬铬 | <0.1 | 物理结合 | 无 | 平整 | 重金属污染 |

资料来源:观研天下数据中心整理

二、行业市场发展情况

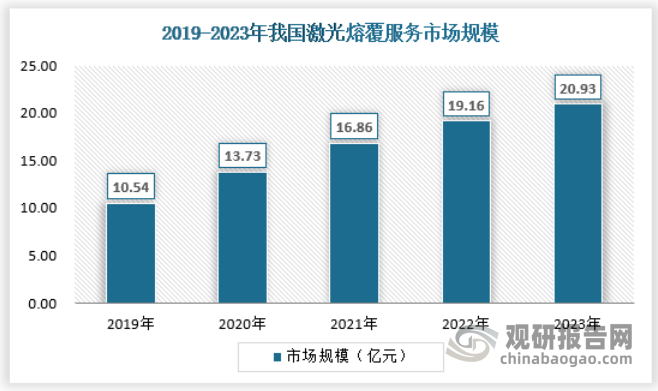

1、市场规模

随着下游需求的持续增长,我国激光熔覆服务市场也持续扩大。同时得益于国内企业技术的持续升级迭代,国内服务供应能力也持续增长,供需两旺带动了行业量价齐升,市场规模也保持了持续增长的态势。2023年,我国激光熔覆服务市场规模约为20.93亿元。

资料来源:观研天下数据中心整理

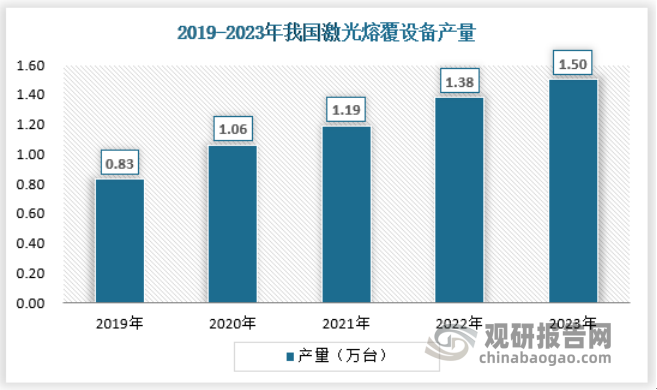

2、供应情况

激光行业作为战略性新兴行业,国家不断出台相关政策对行业的发展进行扶持。政策的制定从技术突破、产业发展和应用拓展三个方向出发,鼓励激光企业自主创新掌握核心技术并促进其与高端制造的深度融合,从而构建完善的激光制造产业体系。近年来,受益于国家政策以及应用市场的不断增大,我国激光产业逐渐进入高速发展时期。数据显示,我国激光熔覆设备产量在2023年达到约1.5万台。

资料来源:观研天下数据中心整理

3、需求情况

激光熔覆技术可以为制造业提供高精度、高质量、定制化的解决方案,满足市场需求不断增长的趋势。特别是随着3D打印技术的兴起,激光熔覆作为3D打印的一种重要工艺方式,将在未来有更广泛的应用。同时,汽车、机床、模具、航空、医疗等各个领域的需求也将继续推动激光熔覆行业市场的增长。2023年,我国激光熔覆行业需求量达到251.32万平方米,保持连续增长的态势。

资料来源:观研天下数据中心整理

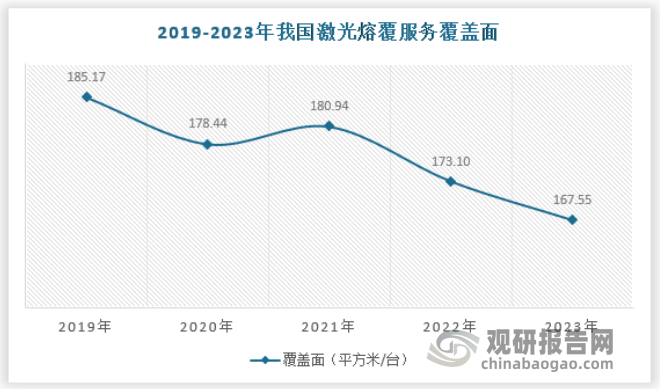

4、行业供需平衡分析

近几年我国激光熔覆服务的覆盖情况有所好转,行业平均覆盖面,即单台设备的服务面积逐年下降,2023年下降为167平方米/台。

资料来源:观研天下数据中心整理

三、行业细分市场

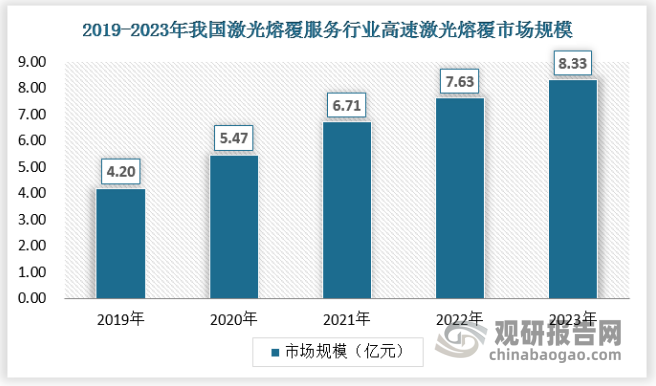

1、超高速激光熔覆

根据观研报告网发布的《中国激光熔覆服务行业现状深度研究与发展前景分析报告(2024-2031年)》显示,激光熔覆服务主要应用在矿业设备、工程机械、石油钻探、海工船舶、电力能源、钢铁冶金等工业领域。

激光熔覆有常规激光熔覆和超高速激光熔覆两种工艺,常规激光熔覆多采用半导体激光器,半导体激光器又可分为直接输出半导体激光器和光纤耦合半导体激光器。直接输出半导体激光器对激光器的密封性和制冷水的纯度要求很好,另外在使用过程中,直接面对被熔覆基体,基体上熔池的热辐射对激光器发光bar条损伤极大,这种直接输出半导体激光器技术简单,但长期可靠性较差,所以价格相对便宜。光纤耦合半导体激光器可靠性高,但耦合技术难度大,目前市场上大多使用的是Laserline的大功率光纤耦合激光器。超高速激光熔覆采用高稳定的高功率光纤激光器作为光源,相较半导体激光器具有可靠性高、使用寿命长、免维护等优点。2023年我国高速激光熔覆服务领域市场规模达到了8.33亿元。

资料来源:观研天下数据中心整理

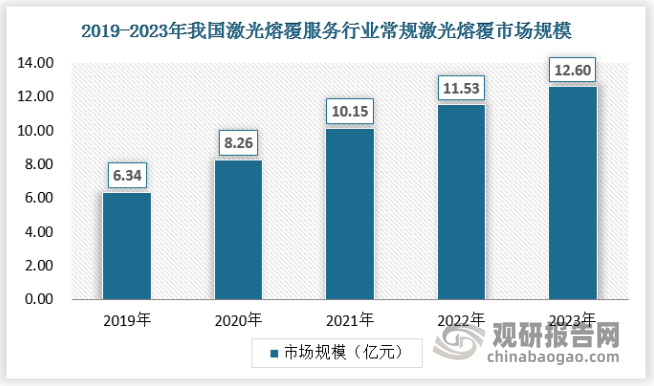

2、常规激光熔覆

常规激光熔覆技术,早期在煤矿液压支架上获得了一定的应用,但常规激光熔覆有明显的三个缺点:加工效率低、热输入大和后续加工量大,因此一直不能大规模地取代镀铬工艺。相较常规激光熔覆,超高速激光熔覆具备加工效率高,热输入量小、后续加工成本低等优点。从技术发展角度讲,超高速激光熔覆是常规激光熔覆的技术升级和革新。2023年常规激光熔覆服务市场规模为12.6亿元。

资料来源:观研天下数据中心整理

四、行业竞争格局

经过多年发展,目前小型、低功率的激光熔覆设备已成为行业内成熟产品,产品附件值逐渐走低,市场竞争日益激烈。但对于大型高功率加工设备、核心零部件、应用于特定高精尖领域的加工设备、智能制造生产线等产品,依然存在较大的发展空间。近年来,随着激光技术不断发展和上游核心零部件国产化率持续提升,激光熔覆服务行业发展加速,行业内领先企业主要有济南森峰激光科技股份有限公司、西安中科中美激光科技有限公司、山东雷石智能制造股份有限公司和武汉武钢华工激光大型装备有限公司。

激光熔覆服务行业主要品牌分析

| 企业名 | 业务概况 |

| 济南森峰激光科技股份有限公司 | 森峰主要产品覆盖激光切割设备、激光焊接设备、激光熔覆设备等加工设备,同时融合激光技术和智能制造理念,自主研发设计了激光柔性加工生产线、智能钣金折弯中心、钣金成形柔性生产线等智能制造生产线,为客户提供激光加工综合解决方案。 |

| 西安中科中美激光科技有限公司 | 专业从事超高速激光熔覆装备的研发、生产与销售,2017年推出了高速激光熔覆装备。中科中美超高速激光熔覆产品系列齐全:外壁超高速激光熔覆有3000W、6000W、7000W、10000W和15000W五款产品,内孔超高速激光熔覆有3000W、6000W、7000W和10000W四款产品。 |

| 山东雷石智能制造股份有限公司 | 公司专注于工业级激光熔覆和金属增材制造技术,拥有自主知识产权和核心技术的高新科技企业。公司致力于激光高速熔覆及再制造技术的创新和研发,对客户提供软硬件-体化的技术解决方案。 |

| 武汉武钢华工激光大型装备有限公司 | 公司致力于提供激光表面处理及再制造整体应用解决方案(工艺开发、设备制造、技术服务)。公司产品涉及钢铁、电力、石化、机械及国防军工等国民经济支柱产业。 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。