一、行业相关定义

林业碳汇是基于森林的碳汇功能而产生的,指通过造林、再造林和森林管理、减少毁林等营林活动,提高森林吸收固定二氧化碳等温室气体能力的过程、活动或机制。

二、行业市场规模

根据观研报告网发布的《中国林业碳汇行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,国内碳交易的交易产品主要包括两类,即碳配额和碳减排量,碳配额由各试点当地发改委签发,碳减排量绝大部分来自国家发改委签发的中国核证自愿减排量(CCER)。

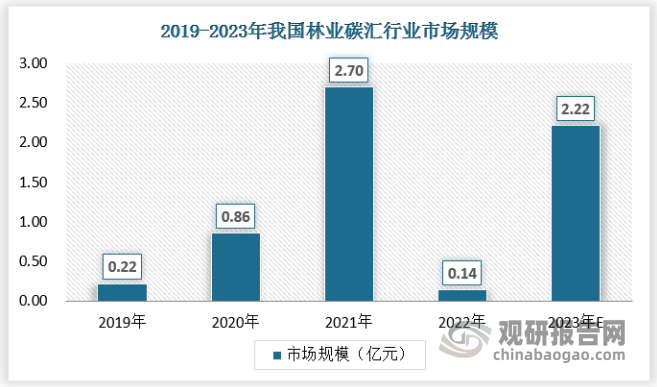

本报告所计算林业碳汇的产品是获得国家发改委签发的林业碳汇CCER项目的核证减排量,可以通过中国七大碳交易试点交易所进行自由买卖。2022年CCER交易量仅有795.9万吨,同比下降95.46%。一方面是因为当前市场中剩余的可流通CCER数量约为1000万吨,远低于第一履约期间的可流通数量,另一方面是因为2021-2022年度实际排放量的履约工作将在2023年底进行,2022年底并无履约清缴要求,重点控排企业对CCER项目需求不强。目前,我国林业碳汇CCER项目的核证减排量成交规模占比较低,2022年成交规模约为0.14亿元,预计2023年约为2.22亿元。

资料来源:观研天下数据中心整理

三、行业供需规模

1、供应情况

森林是整个陆地生态体系中主要的碳储库,能够对大气环境中的二氧化碳进行吸收和固定,在缓解气候变暖方面具有一定的作用,林业碳汇是目前公认的减少温室气体最为经济、安全、有效的选择。森林储存碳的能力与蓄积量的变化成正相关关系,随着林龄的递增,经过相当一段时期,森林植被和土壤吸碳量会达到饱和,森林净碳吸收量会逐渐降低至零,既有的森林蓄积量只能体现现阶段的储碳量。

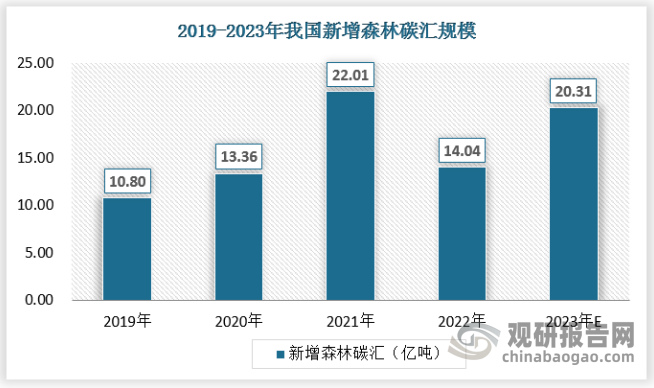

2019年全国森林面积2.2亿公顷,森林覆盖率22.96%,森林蓄积量175.6亿立方米,2023年森林蓄积量约为213. 7亿立方米。林木每生长1立方米蓄积量平均将吸收1.83吨二氧化碳,放出1.62吨氧气。2023年我国约新增11.1亿立方米的新增森林蓄积量大约能吸收20.31亿吨二氧化碳。

资料来源:观研天下数据中心整理

2、需求情况

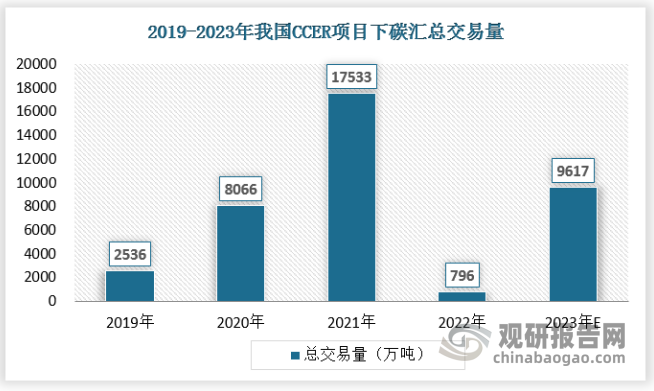

2011年10月,我国批准在北京、天津、上海、重庆、广东、湖北、深圳等7省市开展碳排放权交易试点工作。2013年起,各试点省市相继开市交易。截至2023年9月22日,全国碳排放配额累计成交量为2.82亿吨,累计成交额为137.22亿元,十年的试点经验积累有效促进了试点省市企业温室气体减排,对试点地区探索达峰路径发挥了积极作用,也为全国碳市场建设摸索了制度、锻炼了人才、积累了经验、奠定了基础。2022年CCER交易量为795.9万吨,2023年CCER交易量预计为9617万吨。

资料来源:观研天下数据中心整理

四、行业细分市场

1、碳汇造林项目

目前,CCER林业碳汇项目开发主要有4种类型,分别为碳汇造林项目、森林经营碳汇项目、竹子造林碳汇项目和竹林经营碳汇项目,其中碳汇造林项目无论是项目数量还是年减排量都居第一位。目前,我国林业碳汇CCER审定项目97个,备案项目15个,签发项目3个,其中占主流的主要是碳汇造林和森林经营。目前已公示的林业碳汇CCER项目中,有碳汇造林项目66个,森林经营项目26个,竹林经营4个和竹子造林1个。

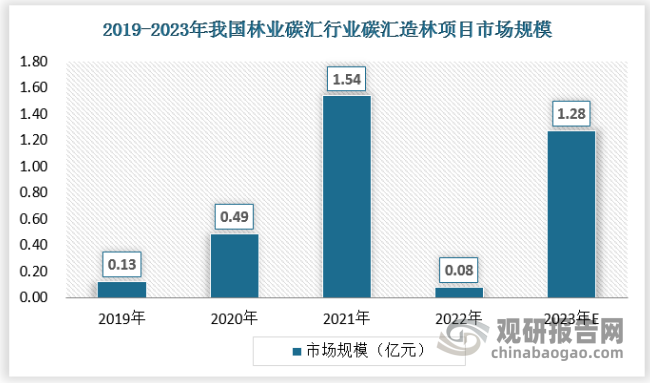

97个审定项目预计减排总量5.59亿吨;15个备案项目年减排量总计209.62万吨。中国首个林业CCER项目是广东长隆碳汇造林项目。该项目造林规模为13000亩,在20年计入期内,预计产生34.7万吨减排量,年均减排量为1.74万吨。项目首期签发的5208吨CCER由广东省粤电集团以20元/吨的单价签约购买。2022年我国在CCER项目下碳汇造林项目林业碳汇市场规模为0.08亿元,预计2023年将达到1.28亿元。

资料来源:观研天下数据中心整理

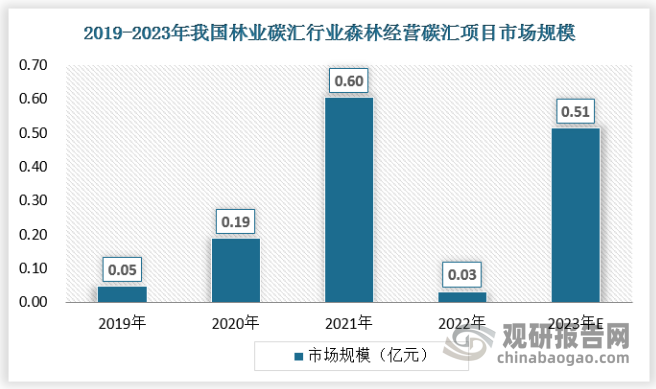

2、森林经营碳汇项目

《森林经营碳汇项目方法学》主要适用于人工种植并且处于中幼林阶段的乔木林。目前,我国大力发展植树造林,国内用于林业碳汇产业的新增林业资源不断增长,目前已公示的林业碳汇CCER项目中,森林经营项目达到了26个。

资料来源:观研天下数据中心整理

五、行业竞争格局

随着我国“碳达峰”“碳中和”政策的提出,加强林业碳汇能力是我国实现“双碳”目标的重点工作手段。林业碳汇是国际公认的经济有效的二氧化碳减排途径,对全球生态保护与修复具有重要意义。

林业碳汇的参与者包括林业、园林、纸业等产业关联公司,随着重启的即将到来,其他产业龙头加入阵营。目前全国完成备案的林业碳汇项目总计27个,仅占CCER全部备案项目的3%。除CCER外,我国参与的林业碳汇项目交易机制还有清洁发展机制(CDM)、自愿核证碳标准(VCS)机制等。

当前,我国林业碳汇项目可参与国际性(CDM)、独立性(VCS、GS)、区域性(CCER、CGCF、FFCER、PHCER、BCER)林业碳汇抵消机制参与碳交易,不同的抵消机制对于碳汇项目类别、土地合格性要求、可交易范围都有所不同。

国内重点省市林业碳汇抵消机制分析

| 省市 | 相关机制特点 |

| 福建省 | 福建省作为国内森林覆盖率最高的省份,2017 年印发《福建省林业碳汇交易试点方案》,选择顺昌、永安、长汀、德化、华安、霞浦、洋口国有林场、五一国有林场等 20 个县(市、区)、林场开展林业碳汇交易试点,项目类型主要包含碳汇造林、森林经营碳汇、竹林经营碳汇项目,核证后的林业碳汇项目(FFCER)可在福建试点碳市场进行交易。 |

| 广东省 | 2015 年,广东省发布《广东省碳普惠制试点工作实施方案》,决定在广东省内组织开展碳普惠制试点工作。2016 年 1 月,广州、东莞、中山、惠州、韶关、河源等 6 个城市纳入成为首批碳普惠制试点地区,试点期为 3 年。2017 年 4 月,广东省发改委发布《关于碳普惠制核证减排量管理的暂行办法》,指出纳入广东省碳普惠制试点地区的相关企业或个人自愿参与实施的减少温室气体排放和增加绿色碳汇等低碳行为所产生的核证自愿减排量(PHCER),将正式允许接入碳交易市场。省级 PHCER 作为碳排放权交易市场的有效补充机制,原则上等同于本省产生的 CCER,可用于抵消纳入碳市场范围控排企业的实际碳排放。2017 年先后发布 5 个森林保护、森林经营等 5 个碳普惠方法学。2018 年 8 月,为进一步深化碳普惠制试点工作的思路及完善碳普惠制核证减排量相应管理制度,广东省暂停受理省级碳普惠核证减排量备案申请。2019 年 5 月,广东省生态环境厅宣布恢复受理省级碳普惠核证减排量备案申请工作,同时更新 5 个相关方法学。 |

| 北京市 | 2013 年北京碳排放权交易正式上线,林业碳汇作为抵消机制纳入其中。2014 年北京市发改委和园林绿化局联合印发《北京市碳排放权抵消管理办法(试行)》,指出可用于重点排放单位进行抵消的林业碳汇项目需是来自北京市辖区内的碳汇造林项目(2005 年 2 月 16 日后的无林地)和森林经营碳汇项目(2005 年 2 月 16 后开始实施),同时对土地具备使用权或所有权。北京林业碳汇项目主要包含 CCER、北京林业碳汇抵消机制(BCER)、北京碳汇基金项目、义务植树购碳履责项目等。核证过的林业碳汇项目经市发改委、园林绿化局审定认可后可预签获得 60%的核证减排量用于碳交易,在获得国家发展改革委备案的核证自愿减排量后,将与预签发减排量等量的核证自愿减排量从其项目减排账户转移到其在本市的抵消账户。 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。