一、行业相关定义

根据观研报告网发布的《中国新型储能行业发展深度研究与投资前景预测报告(2024-2031年)》显示,新型储能是除抽水蓄能以外以输出电力为主要形式的储能技术,具有精准控制、快速响应、灵活配置和四象限灵活调节功率的特点,能为电力系统提供多时间尺度、全过程的平衡能力、支撑能力和调控能力,从而保障高比例新能源电力系统的可靠性。新型储能按照储存介质的不同,可以分为电化学储能、化学储能、机械储能、电磁储能和热储能五大类。

二、行业市场规模

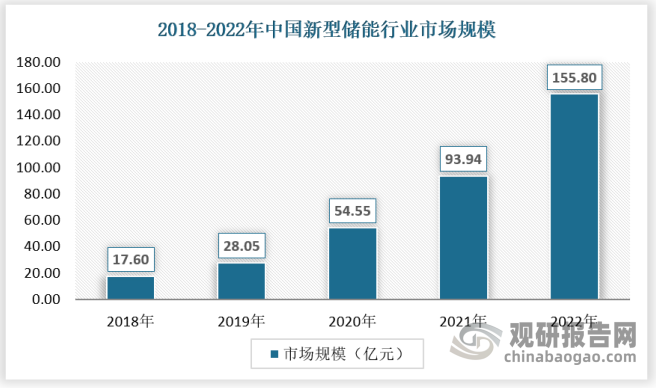

随着能源需求的急剧增长和对环境保护的日益重视,新能源产业迎来了前所未有的发展机遇。而作为新能源发展的关键支撑,储能技术的应用也越来越受到关注。近年来,随着应用领域扩大,新型储能装机容量加快建设,推动行业市场规模快速增长,2018-2022年,我国新型储能行业市场规模从17.60亿元增长至155.80亿元。

数据来源:观研天下数据中心整理

三、行业供应规模

1、供应情况

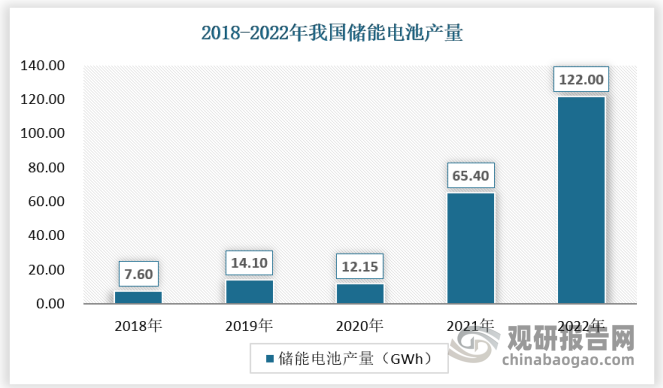

2022 年国内锂电池储能项目备案规模总体处于上升状态,全年国内锂电池储能项目合计释放中标量达 38.4GWh(含 EPC/PC 等环节中标)。映射到生产端,据 EV Tank 及中国能源网披露数据,2022 年全球储能电池产量达到 159.3GWh,其中国内出货量 122GWh,占比超过 75%。2023 年碳酸锂价格急速下跌后回弹,当前在 30 万元/吨左右,相比 2022 年高点跌幅接近一半,锂电储能经济性提升,预计随着储能市场的持续恢复,储能电池产量将继续保持高增。

数据来源:EV Tank,观研天下数据中心整理

2、需求情况

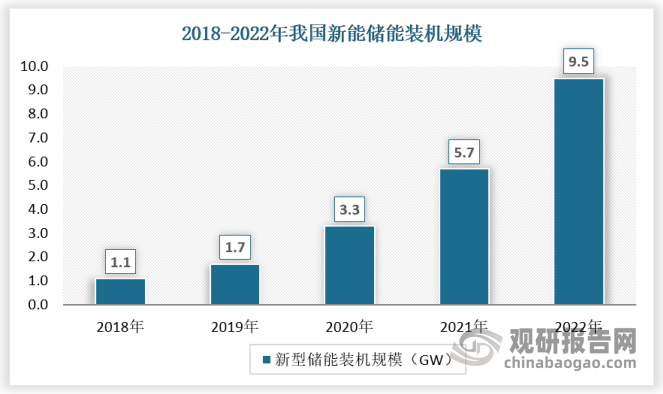

近年来,我国储能装机规模增长较快。其中,抽水蓄能占据主导地位,新型储能处于快速增长期。2018-2022年我国新型储能累计装机规模由1.1GW增长至9.5GW。国务院印发《2030 年前碳达峰行动方案》,提出到2025年,新型储能装机容量达到30GW以上。

数据来源:观研天下数据中心整理

四、行业细分市场

1、锂离子电池储能

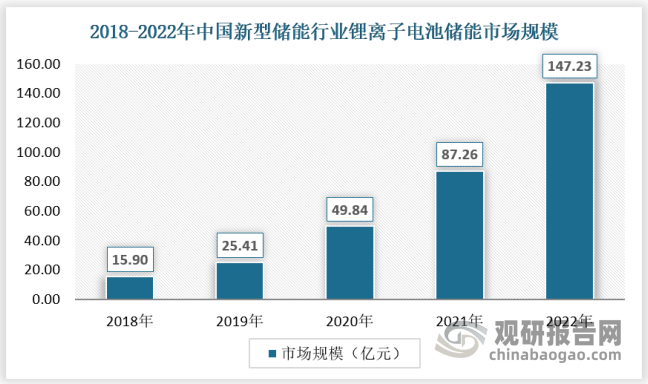

当前,我国新型储能市场呈现出以锂离子电池技术路线为主,新型储能技术多元化发展的格局。数据显示,截至2022年底,全国新型储能装机中,锂离子电池储能占比94.5%。锂离子电池普遍能量密度较高、循环寿命较长,但不同类型的锂离子电池在成本、循环寿命和安全性等方面存在一定差异,近年来,锂离子电池技术持续完善、产品迭代迅速、性能不断优化,当前仍然处于高速发展期。技术路线方面,相较于动力电池追求高能量密度、高倍率,储能电池更加追求安全性、经济性和长循环寿命。因此,当前以高能量密度为特点、成本相对较高的三元锂离子电池不适合储能路线,而以成本和循环寿命见长、安全性更高的磷酸铁锂电池成为储能电池的更优选择。

从市场规模来看,随着我国新型储能装机容量加快建设,锂离子电池技术路线储能市场规模保持快速增长,2008-2022年,市场规模从15.90亿元增长至147.23亿元,复合增长率达到56.07%。

数据来源:观研天下数据中心整理

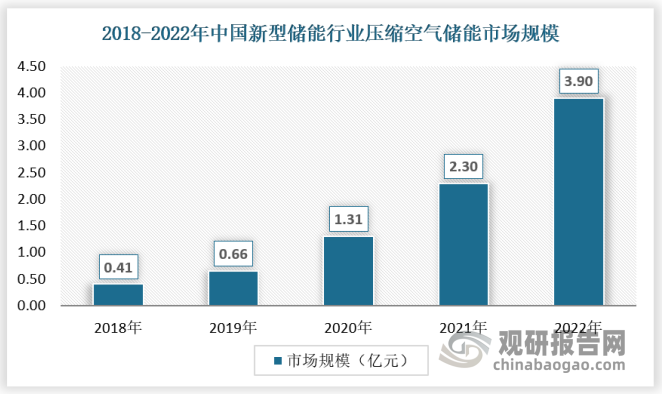

2、压缩空气储能

压缩空气储能的储能方式是利用过剩的电能来驱动压缩机,将气体压缩为高压状态并储存在储气装置中。在用电高峰期时,由储气装置释放储存的高压空气,通过燃烧或者换热的方式,加热压缩气体,将其输送至膨胀机内膨胀做功,推动发电机发电,从而达到削峰填谷的作用。

压缩空气储能具有启动快速、能量密度和功率密度较高、运营成本低、设备使用寿命长、损耗低等优点。然而,压缩空气储能的投资回报期较长,需要满足一定的地质条件才能建成,对于绝热系统而言,蓄热器自放电率较高。

尽管压缩空气储能存在一些缺点,但仍然是一种十分有潜力的储能发电技术,可以为能源转型和节能减排作出重要贡献。压缩空气技术市场规模占比较小,但近年来,随着新型储能产业的发展,压缩空气技术路线市场规模也保持快速增长,2022年市场规模达到3.90亿元。

数据来源:观研天下数据中心整理

五、行业竞争格局

近年来,在“碳达峰、碳中和”的目标背景下,我国新型储能行业迅猛发展,与新能源互补发展。目前我国新型储能行业的参与者主要划分为三类:

首先是锂电池及系统制造商,如宁德时代、比亚迪、亿纬锂能等。这些电池制造商通过进行前向一体化,成功实现了成本的有效降低和利润率的提升,同时消化了过剩产能,并拓宽了新的业务领域。比如宁德时代、比亚迪等企业在海外市场的深耕细作,使得其储能户外柜在北美和欧洲得到了广泛应用。

其次是分布式光伏制造企业,包括光伏逆变器和光伏系统集成商,如阳光电源、天合储能、晶科能源等。当前市场中,许多储能项目都是在光伏电站上配置储能系统。这类企业能够将其在分布式光伏领域的先进技术迁移到储能系统上,既降低了进入障碍,也可以利用原有的分布式光伏业务销售渠道,快速切入工商业市场。

最后是一些专注于分布式储能领域的企业,如奇点能源、四象新能源、采日能源、亿兰科、南瑞继保等。这些企业相较于上述两类企业,更专注于工商业应用等分布式应用。多数具备电子电气技术研发背景,不涉及上游电芯等环节,他们将主要资源聚焦在后端软件开发和智能运维能力的构建上。

新型储能行业主要市场参与主体

| 主要类型 | 市场主体特点 |

| 锂电池及系统制造商 | 具有较高的技术壁垒,目前我国主要的锂原电池制造商数量相对固定,市场集中度比较高 |

| 分布式光伏制造企业 | 投资小、建设快、占地面积小、政策支持力度大等,随着光伏平价上网的发展而在全球市场逐步实现经济性 |

| 分布式储能企业 | 建设周期短、建设地点灵活、投资费用少,决定了分布式储能在用户侧、配网侧以及分布式电源侧具有更多的应用空间 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。