一、集成吊顶行业概述

集成吊顶属于装修装饰材料行业,主要用于住宅装修。传统吊顶通常采用石膏板、PVC板等材料加铺防水层、吸音材料。集成吊顶是通过模块化设计将吊顶基板与功能电器融合形成的一体化吊顶产品,通常由基础模块、功能模块及辅助模块组成。基础模块为相同规格的装饰基板,是实现整体设计风格的载体;功能模块包括功能电器、面板及连接件等;辅助模块包括吊杆、龙骨、修边条等,组成支撑架构。与传统的吊顶相比,集成吊顶易于装拆、清洗维修、增减功能电器,整体美观度也更高。

集成吊顶行业从2004年开始兴起,并由于它们相对传统吊顶的优势而不断发展壮大。早期集成吊顶主要用于对吊顶模块化需求较高的厨房和卫生间场景,后逐步延展到住宅其他空间,近年来进一步衍生出对全屋吊顶集成化的顶墙集成模式的需求。随着集成吊顶应用范围扩大和消费者对生活品质的要求上升,消费者对集成吊顶的外观设计、整体风格规划等方面提出了较高要求,集成吊顶在家庭装修中的运用从功能性为主逐渐向装饰性过渡。

集成吊顶和传统吊顶的对比

| - | 集成吊顶 | 传统吊顶 |

| 安装维护 | 吊顶、取暖、换气、照明一次性安装,容易清洗、维修、更换 | 用户需分步购买安装,安装过程复杂,不易清洗、拆卸 |

| 美观 | 吊顶、取暖、换气、照明一体化、平面化,满足个性化家居设计需求 | 吊顶与各电器部件装好后,显得凌乱 |

| 实用 | 可个性化调整电器位置或增减电器;防火防潮 | 电器位置固定,安装后难以调换电器位置或增减电器;容易受潮氧化 |

| 安全 | 强弱电分离,各电器部件布线独立,使用安全有保障 | 热电分布集中,容易导致电线、电子部件老化,存在安全隐患 |

资料来源:观研天下数据中心整理

二、集成吊顶渗透率提升潜力大,行业成长可期

1、政策推动,集成吊顶迎来黄金发展期

集成吊顶这一概念在2004年萌生,而友邦公司则在2005年首次提出并开始对其进行研发与销售,然而,行业在早期的发展确实受到了多方面的制约,导致整体发展步伐相对缓慢。

1)行业内部因素:市场准入门槛低,进入企业良莠不齐,导致行业在营销、产品、价格等方面同质化严重,竞争压力较大;2)市场需求因素:吊顶行业的市场认知度不高,消费者对集成吊顶产品的了解程度有限,导致市场需求相对较小;3)技术创新因素:集成吊顶产品的核心技术主要依赖于进口,国内企业在技术研发和创新方面相对较弱,导致产品更新换代速度较慢,难以满足市场的多样化需求;4)产业政策因素:尽管国家对建筑业给予了一定的政策支持,但对于集成吊顶这一细分行业的具体政策支持力度相对较小。

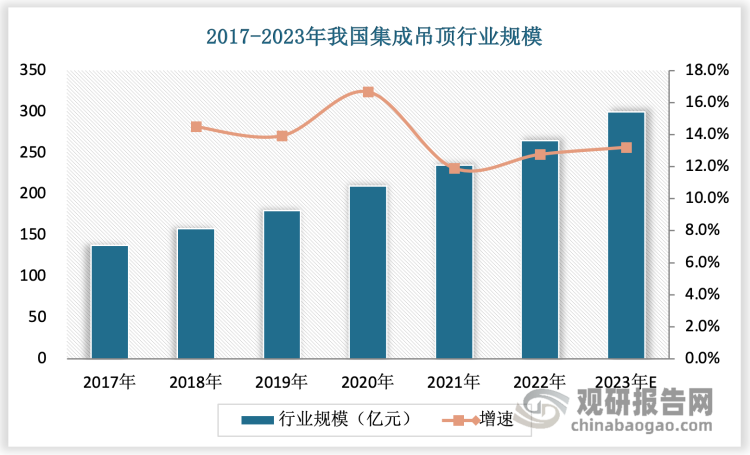

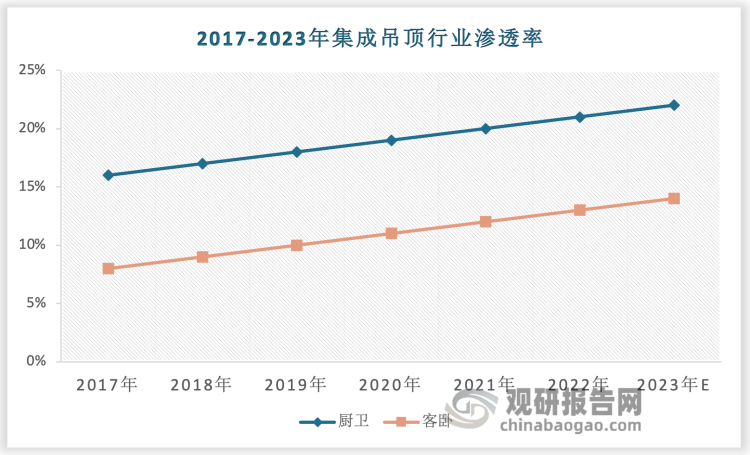

直到2008、2009年,随着国内房地产市场的蓬勃发展,集成吊顶行业才真正迎来了高速发展的时期,这段时期,众多集成吊顶品牌在销量和企业规模上均创下了历史新高。近年来,在国家对精装修、绿色建筑及装配式建筑等政策的推动下,集成吊顶这类家装集成化产品更是迎来了快速发展的黄金时期。数据显示,2017-2023年,我国集成吊顶行业规模从138亿元增长至300亿元,年复合增长率达到了14%。同时,集成吊顶在厨卫领域的渗透率也有了显著提升,由16%提升至22%;客卧的集成吊顶渗透率由8%提升至14%。尽管目前集成吊顶主要应用于厨房和卫生间,但在未来,随着消费者对居住环境舒适度和家装便利性需求的提高,集成吊顶有望在客厅、卧室等更多场景得到广泛应用,这一趋势将进一步推动集成吊顶的普及,使得行业规模持续扩大。

资料来源:观研天下整理

资料来源:观研天下整理

2、二次装修有望支撑集成吊顶行业持续增长

根据观研报告网发布的《中国集成吊顶行业发展趋势研究与未来投资预测报告(2024-2031年)》显示,集成吊顶属于装修装饰材料行业,主要用于住宅装修,而住宅装修市场与房地产市场存在密切关联。在国家大力调控下,新建建筑的速度目前已有所放缓,特别是沿海城市,这对集成吊顶业来说,下游的萎缩将直接对集成吊顶市场造成或大或小的影响。

然而,尽管新房市场面临压力,但二手房和二次装修市场却为集成吊顶行业提供了巨大的商机。随着时间的推移,原有的住宅装修逐渐老旧,需要进行翻新或重新装修。根据统计数据,国外有60%的装修需求来源于二手房和二次装修市场。在我国,这一比例也呈现出不断增长的趋势,特别是北京等大城市,二手房和二次装修市场的规模已经达到了近40%。此外,随着人们生活水平的提高和审美观念的改变,许多业主在居住几年后都会有二次装修的需求,这意味着集成吊顶在二次装修市场中的需求量将会持续增长。

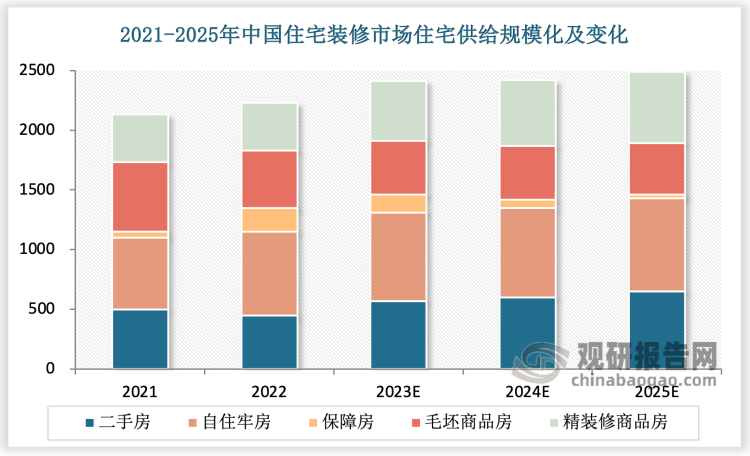

根据奥维云网监测数据,从总体规模看,2021年住宅装修市场(新房+保障房+二手房+老房)供给总规模约为2131万套,2022年市场总规模约2280万套,远期预计2025年国内住宅装修总量将接近2438万套,总体规模稳中有增,未来或仍有规模量级的市场机会。从结构看,虽然新房市场(精装修+毛坯)规模后续增幅放缓,年度规模相对平稳,但家装市场(老房+二手房)需求规模递增态势明显,2022年家装规模约1201万套,远期2025年家装市场规模约1504万套。预计未来几年内,存量房的二次装修有望成为集成吊顶行业需求的重要组成部分。因此,集成吊顶企业需要密切关注市场动态,加强产品研发和创新,以满足消费者不断变化的需求,并抓住这一市场机遇实现持续发展。

资料来源:观研天下整理

3、公装领域未来有望成为集成吊顶行业新的增长点

公装领域作为集成吊顶行业的下游重要应用领域,正逐渐受到关注。目前,公装领域仍主要依赖于传统的石膏板、PVC板、铝扣板等传统吊顶材料。然而,随着技术的进步和规模化生产的推动,集成吊顶企业已经能够制造出成本可控且具有竞争力的公装产品。

集成吊顶在公装领域的应用具有明显的优势。相较于传统吊顶材料,集成吊顶在便捷性、美观度、耐用性和功能性等方面都有显著提升。因此,集成吊顶产品在酒店、写字楼、地铁、机场等公装领域的推广和应用趋势愈发明显。考虑到各大集成吊顶企业对新型产品的研发进展以及国家对全建筑行业集成材料应用的支持,未来公装领域有望成为集成吊顶行业的另一主力增长点。然而,与家装领域相比,公装领域的推广速度可能会稍慢一些,因为涉及到更多的因素和更复杂的场景。

假设家装与公装行业集成吊顶的渗透率以每年1.5%的速度增长,这意味着在未来几年内,集成吊顶在家装和公装领域的应用将逐渐普及,为行业的发展带来持续的动力。

观研天下分析师观点:随着消费观念的升级,人们对于个性化家居的需求不断增长。同时,城市中小户型住房的增加,促使人们更加关注空间利用率,此外,精装修房数量的增加等因素也影响着吊顶行业的未来发展。这些趋势表明,整体定制吊顶的需求将会持续增加,为吊顶行业带来新的发展机遇。

三、集成吊顶行业集中度较低,中小企业面临巨大生存压力

集成吊顶行业在建材领域中拥有几乎最低的准入门槛,使得家庭作坊式生产和季节性生产等都能轻松开展;在行业政策方面,政府并未进行过多的控制,这为集成吊顶行业带来了巨大的市场空间。同时,较低的准入门槛迅速吸引了大量的市场进入者,一时间涌现出众多新兴品牌。据统计,当前集成吊顶行业的总企业数已超过1000家。

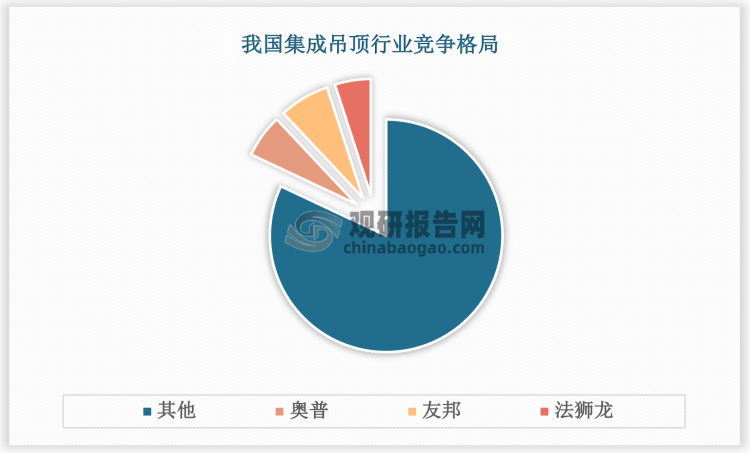

然而,当前集成吊顶行业内大部分企业的规模偏小,这些企业通常只能生产集成吊顶中的扣板和辅件,而不具备生产功能模块的主机设备的能力,甚至存在一些“前店后厂”的作坊式企业,它们在没有建立自有品牌和稳定销售渠道的情况下,难以迅速提升产品的市场竞争力和影响力,这些企业往往只能依靠低价策略在低端市场占据一席之地,而低端市场的竞争环境尤为激烈,生存空间相对较小。相比之下,以奥普家居、友邦吊顶、法狮龙为代表的行业领先企业具备强大的产品研发和设计能力、品牌影响力以及销售网络,这些企业在行业中占据了重要的地位,并持续推动着行业的发展。

根据友邦吊顶、奥普家居、法狮龙披露的集成吊顶收入数据,2021年友邦、奥普、法狮龙在集成吊顶行业的市场份额分别为7%、6%、5%。这一数据表明,尽管市场上存在大量企业,但市场份额主要集中在少数几家领先企业手中。

资料来源:观研天下整理

近年来,原材料价格的持续上涨、工人工资涨幅超过CPI、外来企业的竞争压力以及市场竞争的加剧,使得丧失成本优势的中小型吊顶企业面临巨大的压力,这些企业逐渐失去了竞争优势,生存空间受到严重挤压。展望未来,随着集成吊顶头部企业的品牌影响力和销售覆盖面持续扩大,以及安装服务能力的不断提升,行业格局有望逐步走向集中,中小型吊顶企业若无法跟上这一趋势,将面临更大的生存挑战。

观研天下分析师观点:当前集成吊顶行业在市场布局上呈现出一线品牌占据一二线城市,而二三线品牌则瞄准三四线城镇及农村的趋势,这种差异化的市场策略有助于避免激烈竞争,实现市场共生。对于集体“过冬”的集成吊顶市场来说,这种共生发展来说,未必不是一件“双赢”的结果。

四、集成吊顶渗透率稳步提升,带动龙骨吊顶用铝需求激增

龙骨作为装修吊顶中的核心组成部分,其材料的选用对于吊顶的质量和性能具有至关重要的影响。根据所使用的材料,龙骨主要可以分为木龙骨、轻钢龙骨、铝合金龙骨和三角龙骨等类型。早期,木龙骨在市场上占据一定的地位,然而,由于其强度较低、易燃和易受潮霉变等缺点,限制了其大规模应用。随着技术的发展和需求的升级,轻钢龙骨逐渐成为市场主流,轻钢龙骨是由镀锌钢板经过剪裁、冷弯、滚轧、冲压等工艺制成的薄壁型钢。相较于木龙骨,轻钢龙骨具有更高的强度、耐火性和耐潮湿性能,这使得它在公共场合、住宅厨卫等对安全和稳定性要求较高的场合得到广泛应用。虽然铝合金龙骨在性价比上略逊于轻钢龙骨,但由于其优良的耐腐蚀性和美观度,它在某些特定场合仍具有一定的市场,不过,由于竞争激烈,目前铝合金龙骨的市场份额相对较低。

随着集成吊顶渗透率的稳步提升,龙骨吊顶用铝的增速十分显著,预计到2025年,龙骨吊顶用铝量将达到296万吨,对应的工业硅用量约为1.48万吨。从2022年到2025年,铝的复合年增长率(CAGR)预计为9.26%。对于集成吊顶的模块,其规格一般为300*300毫米,面积约为0.99平方米,厚度为0.8毫米。根据铝的比重为2700kg/m³,可以计算出每一片模块的重量约为1.6kg,这一重量对于吊顶的整体承载力和稳定性起着关键作用。

2021-2025年龙骨吊顶用铝量

| - | 2021 | 2022 | 2023E | 2024E | 2025E |

| 新增竣工面积:商业营业 | 8718 | 6800 | 6868 | 6936 | 7006 |

| YOY | 1.13% | -23.50% | 0.80% | 0.50% | 0.20% |

| 新增竣工面积:办公楼 | 3376 | 2650 | 2915 | 3148 | 3369 |

| YOY | 10.99% | -21.50% | 10.00% | 8.00% | 7.00% |

| 新增竣工面积:住宅 | 73016 | 59873 | 65861 | 71129 | 76109 |

| YOY | 10.78% | -18.00% | 10.00% | 8.00% | 7.00% |

| 新增竣工总面积(万平方米) | 85110 | 69323 | 75643 | 81214 | 86483 |

| YOY | 9.72% | -18.55% | 9.12% | 7.36% | 6.49% |

| 集成吊顶渗透率 | 13.08% | 14.58% | 16.08% | 17.58% | 19.08% |

| 集成吊顶需求量(亿片) | 21.45 | 18 | 20 | 21 | 23 |

| 铝扣板渗透率 | 60.00% | 60.00% | 60.00% | 60.00% | 60.00% |

| 单位集成吊顶用铝(kg/片) | 2.14 | 2.14 | 2.14 | 2.14 | 2.14 |

| 龙骨吊顶总用铝 | 275 | 228 | 252 | 275 | 297 |

| 龙骨吊顶总用硅 | 1.38 | 1.14 | 1.26 | 1.37 | 1.49 |

| YOY | - | -17.33% | 10.75% | 8.97% | 8.08% |

资料来源:奥维云网、观研天下数据中心整理

总体而言,龙骨材料的选择对于吊顶的质量和性能至关重要,在集成吊顶行业的发展过程中,不同类型的龙骨材料都有其特定的应用场景和市场空间。企业需要密切关注市场动态和技术发展,不断进行产品创新和升级,以满足消费者对于吊顶的安全性、美观性和耐久性的需求。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。