一、再生医学行业概述

根据观研报告网发布的《中国再生医学行业发展趋势研究与投资前景预测报告(2023-2030年)》显示,再生医学利用了生命科学、材料科学、工程学和计算机科学等多个学科的理论和方法,以及融合了组织工程技术、干细胞再生技术、克隆技术和基因工程技术等多项现代生物工程技术,通过激活机体内源性干细胞,或植入外源干细胞、干细胞衍生细胞、功能组织及器官来修复、替代和增强人体内受损、病变或者有缺陷的组织和器官。

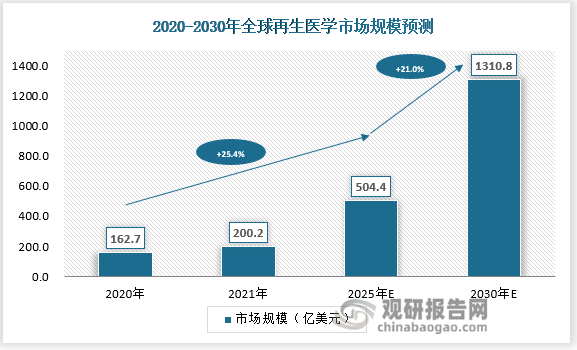

作为被应用于替代、修复、重建或再生人体各种组织器官的理论和技术的新兴学科和前沿交叉领域,再生医学近年来发展迅速。2021年全球再生医学市场规模达到200.2亿美元,同比增长23%。预计2025年将达到504.4亿美元,2020-2025年年复合增长率为25%;预计2030年再生医学市场规模将达到1,310.8亿美元,2025-2030年复合增长率将达到21%。

资料来源:观研天下整理

二、生物再生材料产业化发展较快,高壁垒领域机会大于挑战

1、生物再生材料优势突出,具备良好的组织相容性和诱导性

目前临床及临床前研究中涉及的再生材料的种类,主要有天然高分子、合成高分子、无机材料三大类,与其他属性的生物材料相比,生物再生材料具有许多突出的优势。首先,生物再生材料取材自猪、牛等天然动物组织,在保留动物组织结构的前提下,通过组织工程技术,植入人体后能够被人体接受,不产生免疫排斥反应,这种特性使得生物再生材料在医疗应用上具有更高的相容性和适应性。其次,生物再生材料具有良好的组织相容性和诱导性,能在植入原位粘附、征集机体自我修复机制释放的生长因子及种子细胞,诱导组织再生,这种特性使得生物再生材料能够促进人体组织的生长和修复,从而改善患者的术后生活品质。

此外,生物再生材料还具有良好的力学顺应性及降解顺应性。这意味着生物再生材料可以适应不同的力学环境,并且可以在体内降解为对人体无害的物质,这种特性使得生物再生材料在医疗应用上具有更高的安全性和可靠性。最后,生物再生材料的制造工艺也具有许多优势。生物再生材料的制造涉及到组织工程、细胞生物学、化学等多个领域,其制造工艺的精细化和智能化程度较高,这使得生物再生材料的制造过程更加可控和高效。

|

大类 |

分类 |

部分代表种类 |

优势 |

|

天然高分子材料 |

蛋白类 |

丝素蛋白 |

生物相容性良好,强度匹配、生物降解、减少炎症 |

|

胶原蛋白 |

高拉伸强度、止血性能、生物降解、低抗原活性 |

||

|

脱细胞外基质 |

为组织和机体提供力学支持和物理强度 |

||

|

多糖类 |

壳聚糖 |

生物降解性、细胞亲和性和生物效应 |

|

|

透明质酸 |

亲水功效、高度保湿、调节渗透压、促进细胞修复 |

||

|

核酸类 |

多聚脱氧核糖核苷酸 |

促进细胞成长、增强细胞活力、改变机体代谢 |

|

|

合成高分子材料 |

聚乳酸 |

生物降解、生物相容性好、力学及机械性能良好 |

|

|

聚己内酯 |

生物相容性、生物降解,细胞生长支持 |

||

|

聚乳酸-羟基乙酸共聚物 |

生物相容性、无毒、良好成囊成膜性能 |

||

|

无机材料 |

羟基磷灰石 |

促进组织修复、参与体内代谢、骨传导性 |

|

|

β-磷酸三钙 |

生物相容性、生物无毒性、成骨性、炎症反应少 |

||

|

生物玻璃陶瓷 |

生物相容性、生物活性、力学性能良好 |

||

资料来源:观研天下数据中心整理

2、生物再生材料是产业化最好的细分赛道,已有多款产品上市

再生医学分为生物再生材料、干细胞修复、器官再生三大板块。由于监管、技术发展沉淀等原因,基于生物再生材料的再生医学研究走在了产业化前列,成为该领域起步较早、发展较迅速的细分赛道。根据弗若斯特沙利文的研究,在资金和政策的双重支持下,中国生物再生材料自主创新能力显著增强,硬脑膜、硬脊膜、口腔修复膜等生物再生产品相继研发成功,已有中国再生医学、正海生物、奥精医疗、冠昊生物、迈普医学等多家组织再生材料企业上市,但这并不意味着生物再生材料领域市场空间的紧张。以骨科为例,随着人口老龄化,骨科临床手术需求持续攀升,骨科植入材料的市场也在攀升,逐渐成为全球第二大市场,而随着骨科发病率持续上升和再生医学概念的深入,针对该市场的再生医学产品应用及需求都将越来越广泛。

具体从行业内上市企业的研究方向来看,其商业化应用主要集中在结构类产品,皮肤、骨、肌腱等相对容易产业化的领域,而注入再生器官、再生组织等高壁垒领域机会可以用人迹罕至来形容。据悉,再生肾脏、再生心脏在全球范围内都没有产品进入临床,人工胰腺有2家实验室进入Ⅱ期临床,5-6家进入Ⅰ期临床。从成果转化的角度来看,这些或许是更值得科研人员突破和转化的方向,也或许是一个机会。但要把这一机会变成现实,除了优质科研成果产出和转化,也离不开政策、监管和资本的支持。

再生材料领域部分公司名单

| 企业 | 成立时间 | 细分领域 | 主要应用方向 |

| 冠昊生物 | 1999 | 再生材料/组织工程 | 脑科、组织修复 |

| 瑞济生物 | 2002 | 再生材料 | 骨科/眼科/医美 |

| 正海生物 | 2003 | 再生材料/组织工程 | 口腔、骨等修复 |

| 迈普医学 | 2008 | 再生材料 | 硬脑(脊)膜 |

| 佰傲再生 | 2011 | 再生材料/干细胞技术/组织工程 | 口腔/骨科/眼科/神经外科 |

| 白衣缘 | 2011 | 再生材料 | 软组织的再生修复 |

| 湃生生物 | 2014 | 再生材料 | 皮肤 |

| 瑞泰生物 | 2014 | 再生材料 | 眼科 |

| 达尔文 | 2016 | 组织工程/再生材料 | 骨关节炎 |

| 华迈医疗 | 2016 | 再生材料 | 骨修复材料 |

| 康膝生物 | 2016 | 再生材料 | 骨性关节炎 |

| 立心科学 | 2016 | 再生材料 | 骨科 |

| 诺普再生 | 2016 | 组织工程/再生材料 | 软硬组织修复 |

| 华诺生物 | 2017 | 再生材料 | 止血产品、医美 |

| 诺一迈尔 | 2017 | 组织工程/再生材料 | 口腔、眼科、耳鼻咽喉 |

| 睿生科技 | 2019 | 组织工程/再生材料 | 口腔科、神经外科 |

| 蓝皓生物 | 2019 | 再生材料 | 口腔、医美 |

| 美柏生物 | 2019 | 再生材料 | 医美、颌面再生 |

| 思元医疗 | 2019 | 再生材料 | 组织修复 |

| 苏生生物 | 2019 | 再生材料 | 骨科、运动医学 |

| 臻赫医疗 | 2020 | 再生材料 | 骨科 |

| 复向医疗 | 2020 | 再生材料 | 骨科、医美 |

| 贤石生物 | 2020 | 再生材料 | 软组织修复 |

资料来源:观研天下数据中心整理

三、干细胞是再生医学领域的主要力量,未来发展前景可期

1、干细胞抗衰老备受青睐,同时还可干预老年性疾病

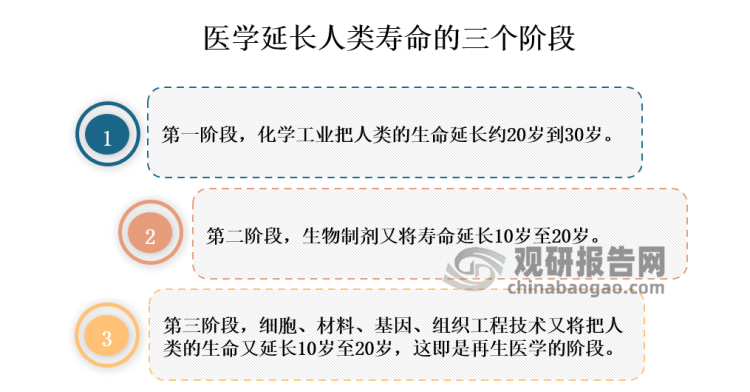

从秦始皇派遣徐福去外海寻找丹药,汉武帝终其一生宠信方士追求仙药到唐太宗晚年食丹药…无一不体现出,长生不老是人类亘古不变的追求之一。在医学延长人类寿命上,可以分为三个阶段,再生医学就隶属于这第三阶段,这个阶段主要是通过整体性和系统性的方式来替代和修复人体受损组织,从而进一步延长人类寿命10岁至20岁。

资料来源:观研天下整理

其中,干细胞在人类重大疾病、抗衰老、损伤修复方面表现出了巨大的潜能,逐渐成为了再生医学领域的主要力量。据国家统计局最新数据显示,我国60岁及以上老年人约2.6亿人,占总人口的18.7%,相比2010年上升约5.4个百分点,2030-2050年将迎来我国人口老龄化最为严峻的时期。随着老龄化时代的到来,干细胞抗衰老被给予了厚望。

干细胞抗衰老的作用机制

| 作用机制 | 分析 |

| 分化再生成机体器官所需的新细胞 | 干细胞在进入人体内,可以分化形成机体各组织所需的新细胞,代替老化细胞,对体内的受损细胞进行补充。在《对话科学家》栏目中,中国科学院周琪院士指出,干细胞可以自己不断地复制自己,它会不断地增殖,它也可以向各种组织器官分化。所以它这种特性决定它有这种潜质,替代、修复那些缺损的器官,甚至是延缓我们的衰老,增强健康体质。 |

| 旁分泌细胞因子,提供营养促进细胞愈合 | 干细胞还具有旁分泌细胞因子功能,它在进入人体后能够分泌出多种活性细胞因子,这些因子能够为机体内损伤或是衰老的细胞提供营养成分,促进细胞的自我愈合,从而激活人体自身的“自愈功能”促进皮肤再生。 |

资料来源:观研天下数据中心整理

同时,干细胞是能自我复制、自我更新,并具有多向分化潜能的一类细胞。鉴于其生物学特性,被认为能够改善与年龄相关的退行性疾病(如退行性骨关节炎、老年痴呆等)。所以,干细胞被逐渐研究用于治疗各个系统的疾病,如老年痴呆、帕金森、骨髓衰竭、肌肉萎缩症、神经系统疾病、糖尿病、心血管疾病等,当前,脑中风、阿尔茨海默症、帕金森等这类严重影响老年人生活质量的疾病,已经成为了当今医学的研究热点,以干细胞为核心的再生医学的发展,是攻克这些疾病的新希望。

2、我国干细胞技术研究全球领先,公司产品管线覆盖适应症广泛

在此背景下,众多以“干细胞”治疗为核心的临床研究如火如荼的开展,在全球范围内掀起了一股热潮,而我国在干细胞领域的研究,毋庸置疑位于世界第一梯队。当前我国申请的干细胞专利(族)数量高达4535件,位居全球第二位,占全球专利(族)总量的7.93%,我国也历来重视干细胞领域的研发工作,国家重点研发计划则设立了“干细胞及转化研究”重点专项,进一步推进了干细胞的临床转化及干细胞疗法相关技术的研发。截至2023年6月底,共有137家医疗机构通过国家卫健委干细胞临床研究机构备案,其中22家为部队医院。

此外,我国干细胞技术领域的公司产品管线覆盖的适应症也十分广泛,当前通过国家卫健委备案的干细胞临床研究项目共113项,按疾病类型分布占比排名前三位的分别为神经系统疾病(17项)、免疫系统疾病(16项)和妇科疾病(14项)。

干细胞临床研究备案项目按疾病类型分布

| 疾病类型 | 疾病名称 | 项目数 |

| 神经系统疾病 | 小儿脑性缘痪、帕金森病、缺血性卒中、脊纳损伤、阿尔茨海默病、视神经肖髓炎谱系疾病 | 17 |

| 免疫系统疾病 | 系统性红斑狼疮、狼疮性肾炎,银屑病、移植物抗宿主病 | 16 |

| 妇科疾病 | 不孕症、卵巢功能不全、宫腔粘连、卵巢早衰 | 14 |

| 呼吸系统疾病 | 间质性肺病、新型冠状病毒所致肺炎、支气管扩张 | 12 |

| 肝脏疾病 | 肝硬化失代偿期、肝功能衰竭、肝移植术后缺血性胆管炎 | 12 |

| 糖尿病及并发症 | 2型糖尿病、型糖尿病,糖尿病足、糖尿病肾病、糖尿病周围神经病 | 11 |

| 骨科疾病 | 膝骨关节炎、半月板损伤、母修复 | 8 |

| 心血管疾病 | 心肌梗死、心衰 | 5 |

| 肠道疾病 | 溃疡性结肠炎,克罗恩病肛瘘、放射性肠炎 | 5 |

| 眼科疾病 | 视网膜色素变性、黄斑变性 | 3 |

| 皮肤损伤 | 烧伤、放射性皮肤损伤、皮肤移植后创面修复 | 3 |

| 口腔疾病 | 慢性牙周炎 | 2 |

| 鼻病 | 变异性鼻炎、空鼻综合征 | 2 |

| 其他 | 血小板减少症、慢性肾病 | 3 |

资料来源:观研天下数据中心整理

目前世界范围内陆续有干细胞药物获批上市,著名财经杂志《福布斯》曾把中国评为最适合干细胞疗法的国家第一名,我国国内干细胞临床试验发展势头也很强劲,同时国家和地方政策频出,指导行业有序、高质发展,相信随着干细胞技术在疾病领域的不断突破,其成果将惠及更多人群。

观研天下分析师观点:干细胞在老年性疾病的干预中取得了一定的突破,其在医美领域的重要性也有待挖掘。最新的研究结果表明,干细胞在促进皮肤再生与修复、组织血管化、软组织再生、骨与软骨修复、多组织年轻化及毛囊再生等多方面均有较好的效果,尤其是在烧伤恢复领域已经积累了大量的临床经验,未来必将得到更加广泛的应用。

四、人工智能持续火爆,未来再生医学与AI将实现深度融合

近年来,人工智能的兴起引发了世界范围内的关注,尤其是今年上半年ChatGPT、文心一言等生成式AI大模型的出现,更是掀起了“AI+医疗”的热潮,目前,包括谷歌、亚马逊、英伟达、腾讯、京东在内的国内外科技巨头争先布局“AI+医疗”赛道。

再生医学作为科学及技术交叉应用的前沿医学领域之一,与AI的深度融合已经成为行业发展的重要趋势之一,具体将表现在个性化医疗和预测性医疗、细胞和组织工程、智能生物材料和药物研发等领域,例如,AI辅助药物发现目前是成熟的商业模式,将AI的技术引入到细胞工业、材料技术及配方、组织工程的设计等方面,会产生多维碰撞,将极大的促进再生医学的整体发展。

观研天下分析师观点:再生医学目前仍处于发展的早期,即使在全球范围来看,其规则、规范也尚不完善,部分细分领域申报路径,法规上相对不够明确,例如,细胞培养基行业依然没有完善的质量监管体系,国内企业通过 DMF 备案、GMP管理体系认证、ISO认证、医疗器械认证、质量审计情况等方面来论证自己的完善质量体系。因此,行业监管的规范化、清晰化应尽快提上日程。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。