相关政策出台,利好智能安防产业

经济复苏提振行业景气度。随着技术升级,安防行业从专业安防向泛安防扩展,行业产值不断提升。中国安防行业产值从2018年的7183亿元增长至2022年的9460亿元,5年CAGR约为7.13%。

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国智能安防行业现状深度分析与投资前景预测报告(2023-2030年)》显示,我国一直积极推进智能化安防产业的发展,十三五期间,出台了多项行业相关的法律法规、行政规章及其他政策规范性文件。到十四五,工信部连发多项重大规划,有望保障安防上游零部件供应商和安防软件商持续健康发展。

安防行业相关政策

| 时间 | 单位 | 政策 | 政策内容 |

| 2021.06 | 中央网信办、工信部公安部、市场监管总局 | 《关于开展摄像头偷窥等黑产集中治理的公告》 | 社交软件、网站、论坛等互联网平台网平台要严格履行信息发布审核的主体责任,全面清理平台上发布的涉摄像头破解教学、漏洞风险利用、破解工具售卖,偷拍设备改装,偷窥偷拍视频交易等摄像头偷窥黑产相关违法有害信息。 |

| 2021.07 | 中共中央国务院 | 《关于加强基层治理体系和治理能力现代化建设的意见》 | 加强基础智慧治理能力建设。市、县级政府要将乡镇(街道)、村(社区)纳入信息化建设规划,统筹推进智慧城市、智慧社区基础设施、系统平台和应用终端建设,强化系统集成、数据融合和网络安全保障。健全基层智慧治理标准系统,推广智能感知等技术。 |

| 2021.09 | 全人大 | 《中华人民共和国数据建立健全数据安全法》 | 规范数据处理活动,保障数据安全,促进数据开发利用,要点包括交易管理制度、规范数据交易行为、培育数据交易市场建立数据分类分级保护制度,大力推进电子政务建设,依法惩治违反数据安全保护义务的组织、个人等。 |

| 2021.10 | 工业和信息化部 | 《物联网基础安全标准提醒建设指南(2021版)》 | 到2022年初步建立物联网基础安全标准体系,研制重点行业标准10项以上,明确物联网终端、网关、平台等关键基础环境安全要求,满足物联网基础安全保障需要,促进物联网基础安全能力提升;到2025年,形成较为完善的物联网基础安全标准体系。 |

| 2022.01 | 国家发展改革委、市场监管总局、中央网信办、工业和信息化部、人力资源社会保障部、农业农村部、商务部、人民银行、税务总局 | 《关于推动平台经济规范健康持续发展的若干意见》 | 要严厉打击平台企业超范围收集个人信息、超权限调用个人信息等违法行为。从严管控非必要采集数据行为,依法依打击黑巾数据交易、大数据杀熟等数据滥用行为。 |

| 2022.03 | 国务院 | 《2022年政府工作报告》 | 《报告》指出,2022年,国务院将强化网络安全、数据安全和个人信息保护。促进数字经济发展;加强数字中国建设整体布局;建设数字信息基础设施,逐步构建全国一体化大数据中心体系,推进5G加规模化应用,促进产业数字化转型,发展智慧城市、数字乡村;提快发展工业互联网,培育壮大集成电路、人工智能等数字产业,升关键软硬件技术创新和供给能力。 |

| 2022.04 | 交通运输部、科技部 | 《“十四五”交通领域科技创新规划》 | 《规划》明确重点研发任务。其中,在智能交通领域提出要推动云计算、大数据、物联网、移动互联网、区块链、人工智能等新一代信息技术与交通运输融合,加快北斗导航技术应用,开展智能交通先导应用试点。 |

| 2022.12 | 国际标准化组织(ISO) | 《城市治理与服务数字化管理框架与数据》 | 主要技术内容是在智慧城市领域下有关城市治理(City governance)和数字化服务(Digital service)的数字化建模、服务平台与数据的要求,包括了城市单元网格划分与编码规则、部件和事件分类、地理编码与绩效评价、信息采集与处置等,几乎全面采用了我国国家标准有关“数字化城市治理服务平台”的设计、建设、运维等概念与要求。 |

资料来源:公开资料,观研天下数据中心整理

智能安防产业市场规模不断扩大,已形成产业集群

伴随城市智能化进程不断加快,传统的人防和物防等安防手段已经无法满足各领域的个性化安防需求,市场对以信息技术、云计算、大数据等技术为核心的智慧安防系统的需求愈发增多,从而促进行业的革新发展。自2005年政府积极推动平安城市的建设,以科技为主,人防、物防为辅的全新科技管理方式逐渐普及,公共安全领域对安防产品的智能化程度愈发高要求,进而助推智慧安防平台的建设。

我国智能安防行业发展历程

资料来源:公开资料,观研天下数据中心整理

软硬协同智能升级,智能安防硬件市场高速成长。在大数据、人工智能等技术的带动下,智能安防已经成为当前发展的主流趋势。根据数据显示,全球智能安防市场规模将从2018年的120亿美元增长到2023年的450亿美元,年复合高达30.26%,增速远高于安防市场。根据数据显示,2020年中国智能安防软硬件的市场规模达453亿元,市场规模增长速度达到13.3%,预计2025年市场规模将增至913亿元。

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下数据中心整理

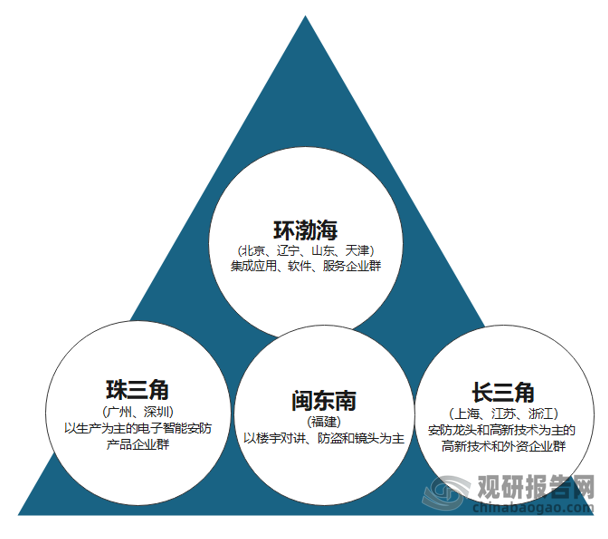

我国的安防行业深圳是起点,目前智能安防行业形成了“环渤海”、“珠三角”、“闽东南”、“长三角”,四大产业集群,占据我国安防产业约2/3以上的市场份额,依托产业园聚集行业相关产业平台。

我国智能安防四大产业集群

资料来源:公开资料,观研天下数据中心整理

智慧安产业链覆盖范围广,行业将朝着前端化、云端化、行业化发展

智慧安防行业上游行业主要以电子元器件、集成电路、摄像头、软件系统、网络服务等电子信息产业为主,上游行业是智慧安防行业产品服务提供生产运行所需的硬件设备和软件系统。上游行业产品升级有利于提高智慧安防行业市场竞争力,提高智慧安防的技术特征以及与其他行业的融合程度。智慧安防行业下游主要以公安系统、交通、能源、教育、医疗等行业,近些年,中国城镇化率的不断提升,为我国智慧城市的发展提供了良好的发展背景,随着互联网+的深入发展,以及下游行业市场规模的不断扩张。各行业线上业务管理服务规模快速提升,信息保护以及企业安全管理出现新的需求。为国内智慧安防行业的应用市场创造了可观的市场前景。

智慧安防产业链

资料来源:观研天下数据中心整理

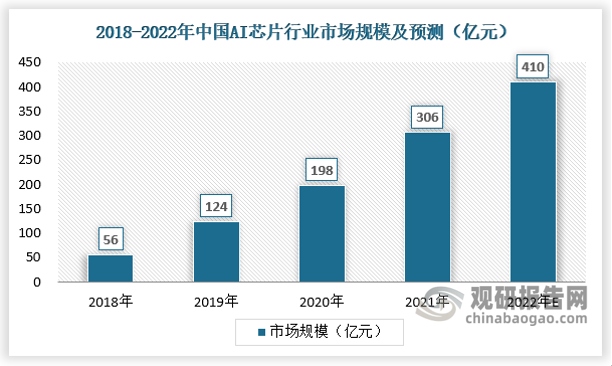

上游行业主要为以芯片、AI算法和关键部件为主的技术层,如图像传感器、光学镜头等。目前,安防行业逐步智能化,各类型芯片正迅速向安防监控渗透,到时候芯片及关键部件的需求量将会呈几何级数增加,这类算法厂商大都为研发核心技术/基础平台的人工智能公司。

相比于传统芯片而言,AI芯片为智能安防系统提供算法支撑,随着人工智能行业的发展,计算能力的提升,AI芯片将迎来新一轮的爆发。数据显示,预计2021年中国AI芯片行业市场规模将突破300亿元。

资料来源:观研天下数据中心整理

中游行业主要以产品和解决方案为主的设备层,这类企业或者厂商依托着技术、资源和规模优势占据场景应用端口,针对各行业各场景提出有效的解决方案,同时也需要解决不同生产设备之间的差异、兼容、互联互通问题,将不同品牌不同类型的产品链接起来的难题,这类企业在人工智能时代大都为行业+人工智能公司。下游则为智能安防的应用行业,覆盖国安、智慧城市、交通等领域。

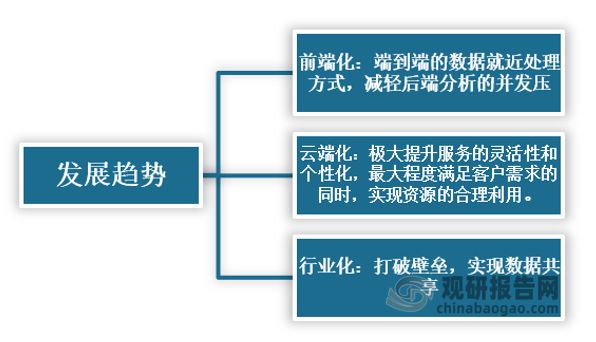

未来智能安防行业将朝着前端化、云端化、行业化发展。

随着视频监控设备的全面覆盖,海量数据随之产生,数据的处理将成为智能安防落地的重要环节,传统的数据处理方式,从本地传输至云端,已无法满足类似于人脸识别、行为报警等需要低延时的业务需求,数据处理逐渐向前端转移,将AI算力注入边缘,通过统一调度IPC、NVR等分散式的智能设备资源,在数据源头就近提供以视频为核心感知数据,实时预处理、存与传等服务,在提升业务敏捷性、实时性和系统可靠性同时,实现从端到端的数据就近处理方式,减轻后端分析的并发压力。

随着智能安防的发展,越来越多的智能安防硬件进入市场,不同厂商之间以硬件为主,加入智能化服务,产品处于一对一模式,服务升级或更换大都需要借助本地化服务。现阶段已有厂商开始尝试数据云端化,智能化以云端模块化灵活配置的方式提供给终端客户,产品为一对多模式,极大提升服务的灵活性和个性化,最大程度满足客户需求的同时,实现资源的合理利用。

安防智能化让越来越多的智能硬件进入市场,数据治理逐渐开始成为问题,不同厂商之间的数据大都无法互通共享,成为数据孤岛,未来,智能安防应打破壁垒,数据互通,实现数据价值最大化,减少数据治理问题。

智能安防目前主要解决的是特定行业特定场景中的问题,产品无法走广而大路线,而应该细分行业与领域,根据目标客户,深入切合业务场景,深度解决某一领域的问题。

我国智能安防行业发展趋势

资料来源:观研天下数据中心整理(qmm)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。