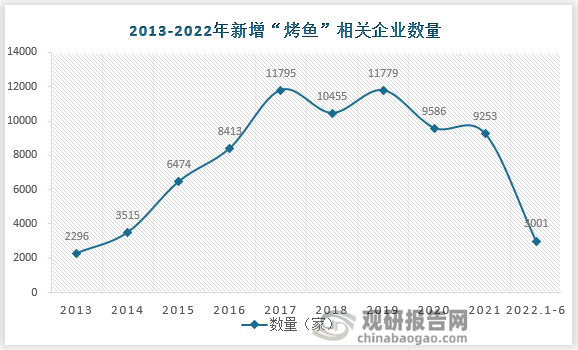

一、烤鱼行业经历爆发式增长后,市场情绪逐渐回归理性

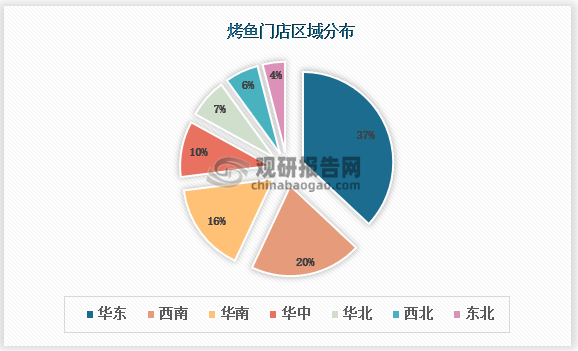

烤鱼起源自重庆巫溪,发扬于重庆万州,2005年,江边城外把烤鱼带到了北京,这家曾经名为“巫山烤鱼”的品牌,掀起了一场餐饮业的革命,很多老板偶然发现,原来烤鱼可以独自撑起一个店面营业额,烤鱼这个品类随之被行业熟知。2013年,市场上掀起了一阵烤鱼创业开店热潮,探鱼、炉鱼、半天妖、愿者上钩等烤鱼企业相继崛起,并在各自区域主战场扎稳脚跟,继而向全国扩张,烤鱼行业自此开始爆发。2016年,烤鱼市场真正达到高峰,各式烤鱼店以一年9000+的数量猛增,形成行业一片“红海”,至2017年已达到每年超万家的增长速度。随着烤鱼步入成熟期,品类开始进入存量市场,行业也开始了大洗牌,一些烤鱼企业开始退出市场或者寻求转型,烤鱼这个行业逐渐回归理性。2021年我国累计烤鱼注册企业数量达到4.9万家,烤鱼门店数量达到6.1万家,主要集中在华东、西南和华南地区,广东省、浙江省和贵州省门店数量较高。

资料来源:观研天下整理

资料来源:观研天下整理

据《2022中国火锅大数据报告》显示,烤鱼在我国十大热门城市的火锅/类火锅热度榜上,绝大部分处于前三的位置,在北京、上海、长沙等地更是居于榜首。近年来,随着冷链物流的不断完善,产业链愈发成熟,烤鱼市场上陆续跑出了许多优秀的餐饮品牌。其中,探鱼、炉鱼、江边城外、鱼酷、半天妖烤鱼等品牌知名度与上座率非常高。

二、烤鱼预制菜热度持续升温,行业痛点与机遇并存

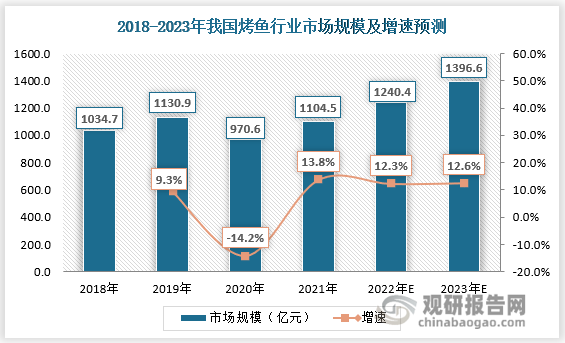

近年来,伴随着酸菜鱼的走红,烤鱼在预制菜这个大品类中热度也快速上升。当前,烤鱼已经成为预制菜企业对标餐饮系统,研发大单品的重要方向,不少烤鱼品牌都推出了自己的预制菜产品。同时,国联水产、安井冻品先生、正大厨易、好得睐等头部预制菜企业,也研发出多款创意烤鱼产品,在市场上热度很高。此外,各大电商平台例如天猫、京东、盒马、叮咚买菜、钱大妈等,也都推出了预制菜的零售产品,烤鱼预制菜开始走红…数据显示,2022年我国烤鱼市场规模约为1240.4亿元,同比增长12.3%。随着烤鱼消费在我国各城市的逐渐普及,市场渗透率持续提升,预计2023年,我国烤鱼市场规模将提升至1396.6亿元。

资料来源:观研天下整理

烤鱼预制菜之所以能走红,一来探鱼、天妖等烤鱼类连锁餐饮对消费者教育充分,口味具有普适性;二来,烹饪简单只需加热即可食用,同时具有类火锅性质,气氛热闹,广泛使用家庭用餐、朋友聚会、露营、短途旅游、单人餐等消费场景。此外,烤鱼预制菜在价格方面也有着超高的“性价比”,以国联小霸龙风味烤鱼为例,一盒1000克左右的罗非鱼烤鱼,在天猫超市的售价为79元,换算下来1斤烤鱼还不到40元。相比外面烤鱼店的价格,更加实惠。在消费者消费行为趋于理性,注重降价不降质的当下,烤鱼预制菜显得颇具性价比。

不同品牌烤鱼预制菜产品价格对比

| 公司 | 价格 | 单价 |

| 国联水产 | 40-50元/1kg | 4.0-5.0元/100g |

| 正大食品 | 124元/1.5kg | 8.3元/100g |

| 好得睐 | 109元/1.3kg | 8.4元/100g |

资料来源:观研天下数据中心整理

但烤鱼预制菜的发展仍旧存在诸多痛点:口味、配菜等同质化严重;大量消费者反馈“食材不新鲜”“还原度不高,不好吃”“加了很多调味品,不健康”,渗透率只有10-15%;原材料的新鲜程度、制作过程中的工艺、冷冻保鲜技术等没有统一标准;上游供应链管理较差,难于实现生产流程标准化;冷链物流直配体系的基础设施建设没有完全完成,快递是交付冷冻产品中成本非常高的环节,仍以传统保温方式运输“冰袋+泡沫箱”;产品开发创新、品牌营销人才匮乏;信息化、数字化程度低。

根据观研报告网发布的《中国烤鱼行业发展趋势研究与投资前景预测报告(2023-2030年)》显示,总的来看,烤鱼预制菜行业痛点与机遇并存,企业应当以市场需求为导向,从质量、口味、服务等多个层面为消费者创造价值,才能占据行业的制高点。

观研天下分析师观点:当前标准化是烤鱼行业扩张的一大“掣肘”。未来深入布局中央厨房、智能烹饪设备等数字化转型战略或将成为烤鱼企业做大做强的基础。

三、头部企业持续深化供应链,加速布局鱼类养殖基地

食材是餐饮经营的生命线,尤其对于以经营烤鱼这一种大单品为主的餐饮企业而言更为重要。考虑到鱼类需求量较大,上游供应链的投入成本较高,多数商家需要向供货商采购,无法保证原料的追溯和质量,行业存在食品安全等问题。为保证货源稳定性,并扩大需求,头部企业纷纷布局鱼类养殖基地,从源头保障产品标准化及质量安全,同时有望降低核心原材料成本,提高企业竞争优势。例如,因为太二酸菜鱼的关系,九毛九早已建立了自己的活鱼供应链体系,还有品牌自建的鱼塘。截至2020年底,太二农业科技有限公司已拥有超3000亩加州鲈养殖基地。2022年3月,太二于广东河源投资3.5亿元建设的工业化鲈鱼养殖基地(一期项目)正式投产。与传统养殖相比,工业化养殖产量高,对水质、环境要求更低。通过切入上游供应链,太二从源头入手保证鲈鱼质量。而同为一个公司的子品牌赖美丽可以与太二共享养殖基地等供应链,与太二在供应链和管理经验上能够产生更多协同,未来的发展优势很明显。

不同品牌烤鱼预制菜产品价格对比

|

公司 |

价格 |

单价 |

|

国联水产 |

40-50元/1kg |

4.0-5.0元/100g |

|

正大食品 |

124元/1.5kg |

8.3元/100g |

|

好得睐 |

109元/1.3kg |

8.4元/100g |

资料来源:观研天下数据中心整理

四、向产品、品牌、服务等新方向重点发力,企业多维度寻求发展突破

1、烤鱼赛道刮起“活鱼现烤”、“无骨烤鱼”风

由于“烤鱼”本质上客单品仍难脱离烤鱼的主品范围,商户之间存在同质化的问题,因此行业内品牌均在积极寻求突破。近两年来,不少烤鱼品牌转向“活鱼阵营”,以“活鱼现烤”为卖点,打造差异化的竞争优势。成功孵化了太二酸菜鱼的九毛九集团,就于2021年八月推出了主打“活鱼现烤”的赖美丽眉山藤椒烤鱼,承诺只用活鱼现烤,且只卖自己鱼塘养殖的江团鱼,店内陈列了专门的活鱼鱼池,还采用了明档式厨房,无论是品牌宣传标语还是门店场景营造,无不在向顾客传达活鱼现烤的特色。除了新创品牌外,一些一直使用冰冻鱼、冰鲜鱼的品牌,近两年也开始在菜单中加入“新鲜”“现烤”等标签作为营销噱头。与此同时,原本就一直采用活鱼的一批品牌则开始加速抢占消费者心智,譬如鱼酷活鱼烤鱼,其创立至今近17年来一直都坚持活鱼“现点现选现烤”,近年来其持续举办创意的“活鱼节”,强化“来鱼酷抓活的”等品牌认知;同时加速完善活鱼供应链的建设,深化“活鱼现烤”品牌理念。

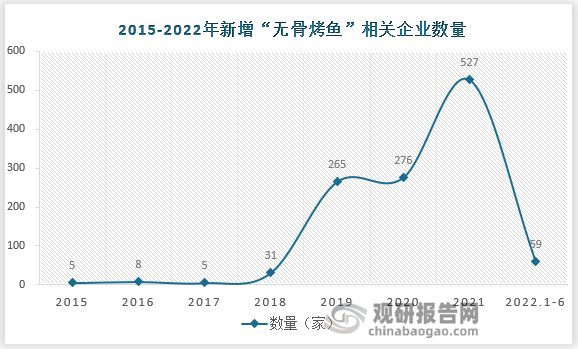

与此同时,“无骨烤鱼”热度也在提升,吸引众多企业加入赛道。企查查数据显示,2018年开始,“无骨烤鱼”相关企业显著增长。至今,无骨烤鱼赛道已经跑出多个百店品牌,如炅爸爸无骨烤鱼饭、倔强的小鱼无骨烤鱼饭。

资料来源:企查查、观研天下整理

观研天下分析师观点:透过“活鱼现烤”、“无骨烤鱼”现象可以看到,烤鱼行业已经进入了存量竞争阶段,品质升级产品迭代成为趋势,赛道的玩家们亟需重新审视自己、审视市场。

2、稀有口味、配菜也是企业寻求差异化路线的突破重点

除了活鱼现烤模式外,有的企业还会选择聚焦相对较少的产品口味,其优势在于供应链要求简单,生产流程不繁琐,并且可以强化顾客对品牌的认知,提高产品复购率。例如,国联水产2021年新推出的“风味烤鱼”系列预制菜,就包含麻辣、青花椒和菠萝烤鱼三种口味。2022年9月,其研发的新产品“小霸龙”菠萝烤鱼获得了100吨海外订单。

从2021年八大烤鱼行业品牌调研数据来看,蒜香、酱香、香辣是最受消费者欢迎的口味,但发展至2023年,辣味已经成为当前烤鱼菜品的主流口味,顾客当下更愿意点选鲜青椒、香辣、麻辣口味的烤鱼。不同地区因地域特点,口味偏好各有不同。其中,华南、华东、华北、西北地区更偏好鲜青椒味;西南、华中地区则对各种辣味的偏好度更高。

2021&2023年消费者喜欢的烤鱼口味对比

| 排名 | 2021年 | 2023年 |

| 1 | 蒜香 | 鲜青椒 |

| 2 | 酱香 | 香辣 |

| 3 | 香辣 | 麻辣 |

| 4 | 鲜青椒 | 蒜香 |

| 5 | 麻辣 | 酱香 |

| 6 | 剁椒 | 怪味 |

| 7 | 豆豉 | 黑椒 |

资料来源:观研天下数据中心整理

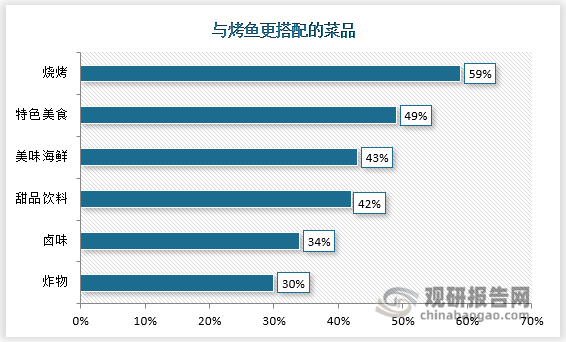

不止是烤鱼,配菜也是企业寻求差异化路线的突破重点。数据显示,有60%的顾客认为烧烤与烤鱼更配。此外,顾客还会下单小吃、卤味、炸货、海鲜、甜品饮料等美味菜品。通过不同菜品与烤鱼相组合,持续冲击消费者味蕾。例如,鱼非鱼将独创脆皮爆汁烤鱼、石锅海鲜、吊缸烤串完美结合,成为创意非凡的“金三角”组合,让顾客在选择吃烤鱼时,拥有自主选择其它组合产品的权力。

资料来源:探鱼品牌资料、观研天下整理

3、增加菜品、扩大经营范围、结合多元化的“场景+产品”同为发力重点

另外还一些企业则会选择增加菜品或扩大经营范围,以“烤鱼+”的模式丰富消费者的就餐选择。例如,2019年,探鱼就开始尝试在门店加入烧烤产品。2020年9月28日,探鱼再次尝试在店内加入火锅,并且将“既吃烤鱼,又吃火锅”作为宣传口号大肆推广。目前,探鱼已经形成了“烤鱼+烧烤+火锅”等多产品矩阵的布局,而这种尝试也为探鱼各门店带来不少人气。此外,辣尚瘾推出88元烤鱼+自助火锅模式;令狐冲窑烤活鱼推出了非遗泡椒田蛙、沸腾牛肉、麻辣牛蛙、肥肠和烤鸭等;半天妖也有烤五花肉、烤翅中、烤大虾等烧烤产品,以及涮肚、口水鸡等小吃;赖美丽也于2022年推出众多新品,门店当下的菜品有重庆麻辣烤鱼、泰式芒果刨冰、清新的碧螺春奶茶、泰式冬阴功烤鱼、不辣的海鲜烤鱼、酥肉、蒜蓉烤花甲、午餐肉、芝士烤红薯、尖椒紫苏跳跳蛙、鲜花胶、烤猪蹄、烤牛肋排、芥末炸鱼柳、冰粉等。上述这些菜品,全是这一年新增的。新增的菜品涵盖品类很广,有主菜品烤鱼、还有小吃、烤肉、茶饮。赖美丽问世第一年,菜品迭代了很多回。

为迎合年轻消费群体的个性追求,还有部分企业通过结合多元化的“场景+产品”,提升品牌影响力,打造差异化品牌价值,进而实现品牌升级。例如,探鱼在2022年时就通过举办露营形式的粉丝、媒体品鉴会的形式,将烤鱼外卖产品和户外露营野餐的消费场景进行强关联,同时也为用户种下品牌年轻元气、潮流户外、活力户外运动的品牌印象之心锚。除此之外,在2022年4月探鱼携手户外运动品牌艾克体育,打造联名运动周边产品“探鱼×艾克飞天小鱼盘”,借势近年来大热的飞盘运动,成功地将品牌内容融入户外露营的潮流文化中。且通过周边产品打开了年轻消费群体对新餐饮品牌的营销想象力,从文化传播上,增强了品牌的软实力。

总的来看,在疫情反复和行业同质化严重的当下,众多烤鱼品牌分别从供应链、营销方式、品牌升级、产品创新等不同维度强化品牌卖点,打造品牌差异化区隔,尝试着找到新的探索和突围方向,未来仍需继续加强产品创新力,保持产品更迭、创新以满足顾客多元化需求。

主流烤鱼品牌模式比较

| 品牌 | 门店类型 | 目标客群 | 门店数 | 客单价 | 经营模式 | 特色菜品 | 核心优势 |

| 赖美丽 | 商圈店 | 年轻人 | 2 | 88 | 直营 | 眉山藤椒烤鱼,可选1种鱼,5个口味可选。 | 自有供应链,自养活鱼现烤:沉浸式“水产市场”门店场景打造。 |

| 半天妖 | 街边店 | 学生、白领 | 1216 | 70 | 直营+加盟 | 主打青花椒烤鱼。共有8个口味。 | 注重服务:供应链和萄海深度合作:门店合伙人模式,与员工分享股份,风险共担、利益共赢。 |

| 探鱼 | 商圈店 | 青年、白领 | 247 | 91 | 直营为主,少量加盟 | 主打鲜青椒爽麻烤鱼(凌波鱼)。可选3种鱼,7种口味。 | 自建供应链(自有潮汐活水养殖基地、食品加工工厂、全国五大分仓)。自研第四代智能烤鱼,独家8分钟品控。 |

| 炉鱼 | 商圈店 | 大众消费 | 88 | 82 | 直营 | 主打叉尾细鱼。可选4种鱼,12种口味。 | 明档烤鱼法,根据客户口味要求在餐厅内的烤鱼炉现场烤制。 |

| 江边城外 | 商圈店 | 20-35岁年轻人 | 133 | 106 | 直营 | 2种鱼,13种口味。 | 上游与上海光明渔业深度合作。“承包人模式”与员工连住利益,共生共赢。 |

| 鱼酷活鱼烤鱼 | 商圈店 | 白领 | 232 | 92 | 直营 | 主打荔枝香辣口味。可选4种鱼,11种口味。 | 活鱼现杀,采用“先烤+后炖”的制作工艺。口味丰富,研发能力强。 |

| 愿者上钩 | 街边店 | 大众消费 | 486 | 67 | 纯加盟 | 纸包鱼。 | 以纸包鱼为特色,借助加盟模式快速扩张。 |

资料来源:大众点评网、窄门餐眼、各公司官网、观研天下数据中心整理

观研天下分析师观点:当前烤鱼行业消费年轻化趋势非常明显,因此抓住年轻人的需求进行差异化布局,如注重私域运营、打造年轻人喜欢的“叙利亚风”“未来风”餐厅装修布局风格等都是可供选择的差异化路径。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。