光伏累计装机超越水电,成为全国第二大电源

近日国家能源局发布2023年1-4月份全国电力工业统计数据,截至4月底,全国累计发电装机容量约26.5亿千瓦,同比增长9.7%。其中,风电装机容量约3.8亿千瓦,同比增长12.2%;太阳能发电约4.4亿千瓦,同比增长36.6%。

1-4月份,全国主要发电企业电源工程完成投资1802亿元,同比增长53.6%。其中,太阳能发电743亿元,同比增长156.3%;核电212亿元,同比增长52.4%。电网工程完成投资984亿元,同比增长10.3%。

2023年1-4月份我国电力行业运行情况

| 指标名称 | 单位 | 1-4月累计 | 同比增长(%) |

| 全国发电装机容量 | 万千瓦 | 264893 | 9.7 |

| 其中:水电 | 万千瓦 | 41633 | 5.3 |

| 火电 | 万千瓦 | 134489 | 3.3 |

| 核电 | 万千瓦 | 5676 | 4.3 |

| 风电 | 万千瓦 | 37966 | 12.2 |

| 太阳能发电 | 万千瓦 | 44050 | 36.6 |

| 全国供电量 | 亿千瓦时 | 23723 | 3.4 |

| 电源工程投资完成 | 亿元 | 1802 | 53.6 |

| 其中:水电 | 亿元 | 217 | -2.2 |

| 火电 | 亿元 | 188 | 4.9 |

| 核电 | 亿元 | 212 | 52.4 |

| 风电 | 亿元 | 400 | 20.7 |

| 太阳能发电 | 亿元 | 743 | 156.3 |

| 电网工程投资完成 | 亿元 | 984 | 10.3 |

| 新增发电装机容量 | 万千瓦 | 8442 | 4208* |

| 其中:水电 | 万千瓦 | 355 | -144* |

| 火电 | 万千瓦 | 1266 | 328* |

| 核电 | 万千瓦 | 119 | 3* |

| 风电 | 万千瓦 | 1420 | 462* |

| 太阳能发电 | 万千瓦 | 4831 | 3143* |

数据来源:国家能源局

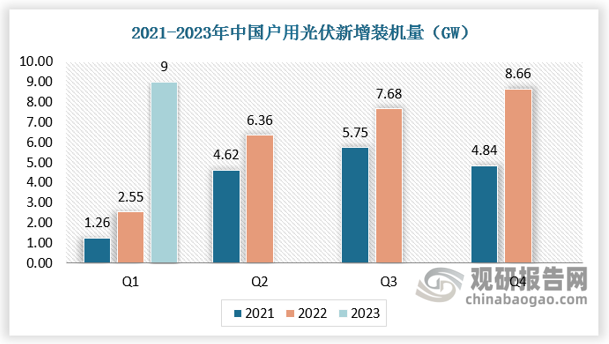

2023年第一季度全国新增并网容量33.66GW,其中集中式15.53GW,分布式18.13GW,户用9GW。

数据来源:国家能源局

截至2023年一季度,累计并网容量共425.22GW,其中集中式248.90GW,分布式176.32GW。

数据来源:国家能源局

2023年一季度光伏发电建设运行情况

单位:万千瓦

|

省市 |

2023年一季度新增并网容量 |

截至2023年3月底累计并网容量 |

|||||

|

其中:集中式光伏 |

其中:分布式光伏 |

其中:集中式光伏电站 |

其中:分布式光伏 |

||||

|

其中:户用分布式 |

|||||||

|

总计 |

3365.6 |

1552.5 |

1813.0 |

891.9 |

42522.2 |

24889.8 |

17632.4 |

|

北京 |

3.3 |

0.0 |

3.3 |

0.6 |

98.6 |

5.1 |

93.5 |

|

天津 |

17.0 |

0.4 |

16.5 |

5.8 |

237.6 |

122.2 |

115.4 |

|

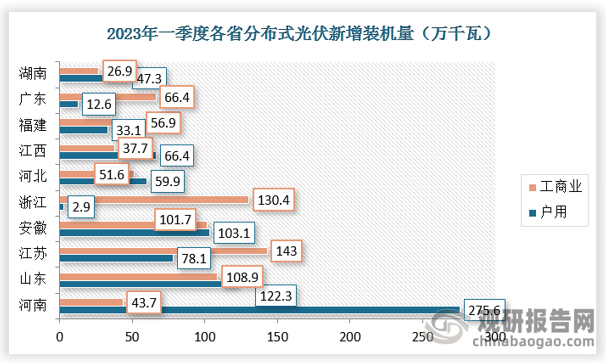

河北 |

156.2 |

44.7 |

111.5 |

59.9 |

4011,5 |

2038.8 |

1972.7 |

|

山西 |

96.1 |

64.5 |

31.6 |

28.6 |

1791.8 |

1321.6 |

470.3 |

|

山东 |

281.0 |

49.9 |

231.2 |

122.3 |

4550.9 |

1234.0 |

3317.0 |

|

内蒙古 |

162.3 |

152.1 |

10.1 |

2.9 |

1714.2 |

1581.3 |

132.9 |

|

辽宁 |

78.8 |

42.0 |

36.8 |

16.3 |

679.4 |

423.3 |

256.1 |

|

吉林 |

14.9 |

9.0 |

5.9 |

1.0 |

402.0 |

304.1 |

97.9 |

|

黑龙江 |

7.1 |

0.0 |

7.1 |

1.2 |

482.3 |

366.9 |

115.4 |

|

上海 |

17.5 |

0.4 |

17.1 |

0.4 |

212.0 |

24.0 |

188.0 |

|

江苏 |

256.8 |

35.7 |

221.1 |

78.1 |

2765.2 |

988.9 |

1776.3 |

|

浙江 |

146.2 |

12.9 |

133.3 |

2.9 |

2685.1 |

626.3 |

2058.8 |

|

安徼 |

233.9 |

29.0 |

204.8 |

103.1 |

2388.8 |

1093.7 |

1295.1 |

|

福建 |

90.0 |

0.0 |

90.0 |

33.1 |

554.9 |

39.2 |

515.8 |

|

江西 |

160.0 |

55.9 |

104.1 |

66.4 |

1362.5 |

751.6 |

610.8 |

|

河南 |

329.3 |

10.0 |

319.3 |

275.6 |

2662,4 |

638.8 |

2023.6 |

|

湖北 |

284.0 |

227.7 |

56.3 |

24.8 |

1598.3 |

1201.8 |

396.4 |

|

湖南 |

83.8 |

9.5 |

74.2 |

47.3 |

719.7 |

295.6 |

424.1 |

|

重庆 |

12.8 |

0.0 |

12.8 |

0.2 |

82.1 |

54.2 |

27.9 |

|

四川 |

31.8 |

29.4 |

2.3 |

0.5 |

237.9 |

202.4 |

35.5 |

|

陕西 |

148.2 |

143.5 |

4.7 |

4.7 |

1662,4 |

1335.2 |

327.2 |

|

甘肃 |

50.4 |

49.4 |

1.0 |

0.3 |

1446.7 |

1360.2 |

86.5 |

|

青海 |

80.6 |

80.6 |

0.0 |

0.0 |

1901.7 |

1886.1 |

15.7 |

|

宁夏 |

110.5 |

96.7 |

13.8 |

0.1 |

1671.7 |

1565.8 |

106.0 |

|

新疆 |

90.0 |

90.0 |

0.0 |

0.0 |

1577.6 |

1560.1 |

17.5 |

|

新疆兵团 |

0.0 |

0.0 |

0.0 |

0.0 |

105.8 |

105.8 |

0.0 |

|

西藏 |

56.6 |

56.6 |

0.0 |

0.0 |

190.7 |

188.5 |

2.2 |

|

广东 |

161.5 |

82.5 |

79.0 |

12.6 |

1751.8 |

835.9 |

915.8 |

|

广西 |

35.7 |

32.8 |

2.9 |

0.7 |

556.0 |

470.1 |

85.9 |

|

海南 |

34.0 |

21.7 |

12.3 |

1.8 |

279.7 |

221.3 |

58.4 |

|

贵州 |

20.0 |

20.0 |

0.0 |

0.0 |

1440.3 |

1416.6 |

23.7 |

|

云南 |

115.4 |

105.5 |

9.9 |

0.8 |

700.8 |

630.7 |

70.1 |

数据来源:国家能源局

全球光伏确定性成长,装机需求超预期

中国已构建碳达峰碳中和“1+N"政策体系,在风光基地、整县推进、碳减排支持工具及电价市场化等多重利好下,预计国内光伏新增装机将持续加速;美国自2021年2月重返巴黎协定后出台《S0larFuturesStudy》,目标2035/2050年光伏发电占比达40%、45%;欧盟通过《欧洲气候法》,将2050年“气候中和”目标纳入欧盟法律。印度根据《印度分布式可再生能源的未来》,计划到2022年/2030年安装175GW/450GW的可再生能源项目;日本发布《第六版能源基本计划》,将2030年可再生能源发电所占比例从此前22%至24%提高到36%至38%;德国通过《可再生能源法案》,拟将光伏发电量提高近1倍至100GW;韩国宣布《可再生能源计划》,目标在2030/2040年可再生能源的电力供应占比升至20%/35%。随着光伏产业度电成本显著下降,目前光伏发电已成为全球最经济的电力能源,有望成为全球新增电力装机主力。

全球各国年度光伏新增装机量(GW )

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| 全球 | 35.9 | 45.9 | 73.8 | 93.2 | 98.5 | 97.8 | 126.7 | 162 | 230 |

| 亚太 | 22.5 | 29 | 52.6 | 70.4 | 68.9 | 58.5 | 81.6 | 98 | 148.6 |

| 中国 | 8.2 | 12.8 | 34.6 | 53.1 | 43 | 26.8 | 48.2 | 54.9 | 87,4 |

| 印度 | 2 | 1.9 | 4.3 | 8.3 | 9.2 | 7.7 | 4.1 | 11.9 | 14 |

| 澳大利亚 | 0.7 | 0.7 | 0.8 | 0.7 | 1.3 | 4.7 | 4.1 | 5.2 | 7.0* |

| 日本 | 7.2 | 9.3 | 9.8 | 5.8 | 11.3 | 6 | 5.5 | 5.1 | 3.1 |

| 韩国 | 0.9 | 1.1 | 0.9 | 1.3 | 1.3 | 3.4 | 4.1 | 4.4 | 5.0* |

| 其他 | 3.4 | 3.1 | 2.2 | 1.3 | 2.9 | 9.8 | 15.7 | 16.5 | 32.1* |

| 欧洲 | 6.9 | 8.7 | 7.1 | 8.8 | 10.9 | 21.9 | 21.5 | 29.8 | 41.4 |

| 德国 | 1.2 | 1.3 | 1.5 | 1.6 | 2.9 | 3.9 | 4.7 | 5.3 | 7.9 |

| 荷兰 | 0.4 | 0.5 | 0.6 | 0.8 | 1.7 | 2.6 | 3 | 3.2 | 4 |

| 法国 | 0.8 | 1.1 | 0.6 | 0.9 | 1.1 | 1.1 | 0.9 | 2.5 | 2.7 |

| 西班牙 | 0 | 0 | 0 | 0 | 4.2 | 2.8 | 3.8 | 7.5 | |

| 意大利 | 0.4 | 0.3 | 0.4 | 0.4 | 0.4 | 0.8 | 0.7 | 0.8 | 2.5 |

| 其他 | 5.4 | 6.8 | 5.6 | 6.7 | 7.7 | 13.3 | 14 | 14.5 | 16.8* |

| 美洲 | 5.2 | 7.5 | 12.5 | 11.4 | 14.3 | 12.9 | 20.4 | 30.6 | 34.8 |

| 美国 | 4.2 | 5.7 | 11.3 | 8.4 | 10.1 | 7.5 | 14.9 | 23 | 20.2 |

| 巴西 | 0 | 0 | 0.1 | 1.1 | 1.2 | 2.1 | 3.3 | 5.1 | 10.6 |

| 其他 | 1 | 1.7 | 1.2 | 1.9 | 3.1 | 3.3 | 2.3 | 2.5 | 4.0* |

| 其他洲 | 1.3 | 0.7 | 1.6 | 2.5 | 4.3 | 4.6 | 3.2 | 3.5 | 5.2* |

数据来源:观研天下数据中心整理

全球光伏需求多点开花,预计2023/2025 年新增装机370GW/550GW 以上。能源转型大势所趋,全球需求多点开花超预期。海外市场PPA电价逐步上升,提高开发商投资光伏电站意愿,也进一步提高对组件、逆变器、辅材等原材料价格接受度,全球需求结构有望优化。根据观研报告网发布的《中国光伏行业发展现状研究与投资前景预测报告(2023-2030年)》显示,中国光伏产业具有全球竞争优势,美国及欧洲进口组件占比较高,海外对建设本土光伏产业链重视程度不断提升,但短期或难摆脱对华光伏产品依赖,中国光伏产业有望成为全球能源转型中最大赢家。

数据来源:观研天下数据中心整理(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。