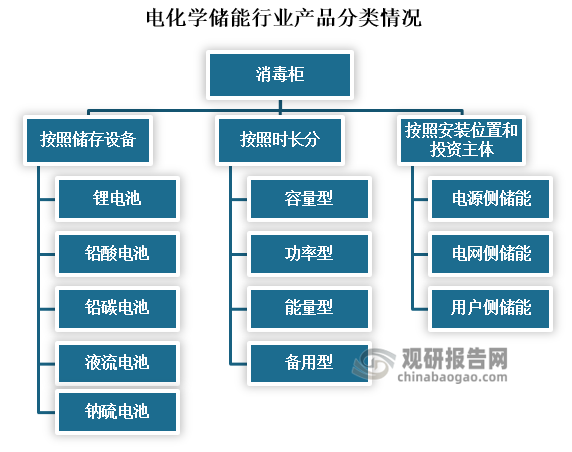

1、电化学储能概念及其分类情况

储能是指通过介质或设备把能量存储起来,在需要时再释放的过程,电化学储能则是利用化学电池将电能储存起来并在需要时释放的储能技术及措施,

根据观研报告网发布的《中国电化学储能行业现状深度分析与投资趋势预测报告(2023-2030年)》显示,分类来看,依据储存设备,电化学储能可分为锂电池、铅酸电池、铅碳电池、液流电池及钠硫电池储能,其中,锂电池和铅蓄电池(铅酸电池与铅碳电池的总称)是产业化应用最为广泛的电化学储能技术路线;按照时长分,电化学储能其可以分为容量型、功率型、能量型和备用型,不同类型电化学储能所适合的应用场景有所区别。其中,容量型、功率型专用性较强,前者一般要求连续储能时长不低4h,后者的连续储能时长一般在 15-30min;能量型储能介于容量型和功率型之间,一般为复合储能场景;备用型的连续储能时长,一般不低于 15min,主要作为不间断备用电源;按照安装位置和投资主体划分,电化学储能可分为电源侧储能、电网侧储能、用户侧储能,通常调峰和调频主要由电源侧和电网侧储能提供;备用电源主要用于用户侧储能。

资料来源:观研天下整理

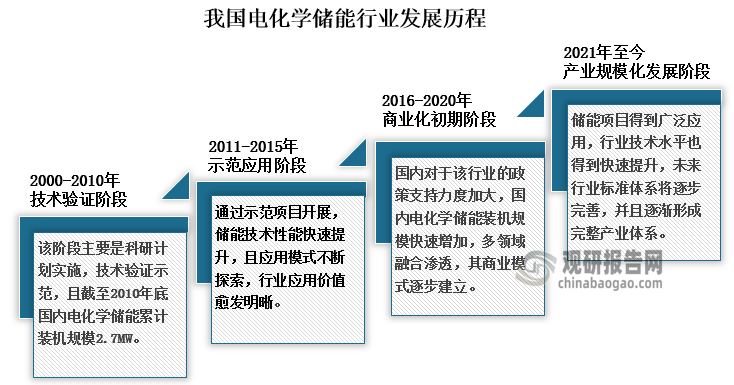

2、行业开始进入产业规模化发展阶段

与国外相比,我国的储能产业起步较晚,但是近几年在国内新能源快速推动下,我国电化学储能行业发展迅速。从2000年发展至今,短短二十多年行业已经从技术验证阶段开始进入产业规模化发展阶段,具体来看,我国电化学储能行业发展大致可分为四个阶段:技术验证阶段、示范应用阶段、商业化初期和产业规模化发展阶段。

事实上,进入21世纪,我国电化学储能行业才开始开展基础研发和技术验证示范;一直到2011年,行业通过示范项目开展,才使得储能技术性能得到快速提升、应用模式不断清晰,应用价值被广泛认可;到2016年,随着政策支持力度加大,以及电化学储能应用价值在国内被得到认可之后,各大资本才开始入局该赛道,行业也因此进入进入了商业化初期阶段;到2021年,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》,明确提出到2025年实现新型储能(抽水蓄能以外的电化学储能及其它储能项目)从商业化初期向规模化发展转变,叠加我国电化学储能市场环境和商业模式愈发成熟,行业开始迈入产业规模化发展阶段。预计未来几年,行业都将继续处在该阶段,且行业相关技术水平将继续快速提升、标准体系也将日趋完善,产业体系也将愈发完整。

资料来源:公开资料整理

3、电化学储能装机规模一直高速增长

当前国内应用最为广泛的抽水蓄能成本低、寿命长、技术成熟,但其但受地理环境制约、投资髙、建设周期长等;压缩空气储能成本低、寿命也较长,但其受地理限制大,响应慢,且排放温室气体,不符合新时代环保理念;飞轮储能则成本高,噪声大;熔盐热储能则需要太阳能;而电化学储能虽然寿命较短,存在安全问题,但其不受自然环境影响,装机便捷,使用灵活。

各类储能技术情况对比

| 储能类型 | 运行寿命 | 额定功率 | 放电时间 | 单位千瓦投资 | 电能转换效率 | 特点 |

| 抽水储能 | 40-60年 | 10万-500万千瓦 | 1-24小时+ | 4500-5500元 | 75% | 受地理限制大,投资大,建设周期长。 |

| 压缩空气储能 | 20-40年 | 5000-3000万千瓦 | 1-24小时+ | 3000-5500元 | - | 受地理限制大,响应慢,排放温室气体。 |

| 飞轮储能 | <15年 | 0-250千瓦 | 毫秒级-15分钟 | 4000元 | - | 成本高,噪声大。 |

| 熔盐热储能 | 5-15年 | 0-6万 | 1-24小时+ | 4000元 | - | 需要太阳能。 |

| 电化学储能 | 5-15年 | 0-5万 | 秒级-小时级 | 1750*持续小时 | 60%-85% | 寿命短,存在安全问题。 |

资料来源:公开资料整理

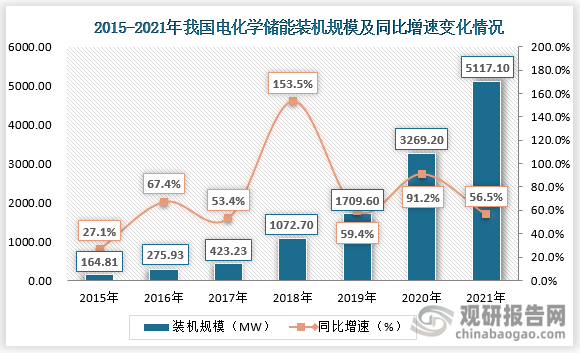

综合对比我国各类储能技术情况来看,电化学储能性价比较高,而且在近些年来我国电池储能系统集成、安全防护等技术不断升级,液流电池等长时储能技术不断突破,得到了越来越多的资本和市场认可。另外,国内新能源发电规模大幅增长,风电、光伏发电的快速发展产生电力消纳问题及电网稳定性问题使得可以满足适应日周期储能需求的电化学储能行业得到快速发展,电化学储能装机规模也一直保持高速增长的态势。根据数据显示,在2015年我国电化学储能装机规模约为164.81MW,到2021年年底,其累积装机规模便增长至5117.1MW。其中在2018年是,国内电化学储能更是呈现爆发式增长,电化学储能装机规模较2017年同比增长高达153.5%。

资料来源:公开资料整理

4、电化学储能市场占有率快速提高

新型储能是构建新型电力系统的重要技术和基础装备,是实现我国“双碳目标”的重要支撑,而电化学储能作为新型储能的主力军,近些年在国家政策和市场需求的推动下,其市场占有率也得到大幅增长。据统计,在2016年我国电化学储能市场占有率(电化学储能装机规模占国内储能装机总规模比率)只有1.1%;到2021年,我国储能市场累计装机中,电化学储能装机规模增长至5117.1MW,其市占率也提升至11.8%。

资料来源:观研天下整理

另外,在2021年我国新增的146个储能项目中,抽水蓄能项目个数只有5个,而电化学储能项目个数131个。在电化学储能项目中,又数锂离子电池储能项目最多,高达120个。由此可见当前电化学储能市场份额增长明显。

5、发电侧电化学储能需求不断增长

下游应用端来看,当前我国电化学储能的应用端主要包括电源侧、电网侧、用户侧三类,其中电源侧对储能的需求场景类型较多,包括电力调峰、新能源并网等;电网侧储能主要用于缓解电网阻塞、延缓输配电扩容升级等;用户侧储能主要用于峰谷价差套利等。从2018-2021年,在国内新能源风电、光伏发电的快速发展背景下,发电侧电化学储能装机规模占下游应用领域总装机规模的比重不断增长,由28.1%提升至67.3%,相比之下,随着国内互联网的发展,信息愈发透明化,加上国内“西电东输”计划的推进的,用于峰谷价差套利的用户侧的电化学储能装机占比则是呈现下降趋势,从39.9%下降至1.6%。

资料来源:公开资料整理

6、行业将成为储能装机量核心增长力

随着“30-60碳达峰-碳中和”战略的提出,可再生能源将成为能源主力,光伏风电等可再生能源由于与用电负荷并不匹配,需要大量的储能承担削峰填谷的作用,这便给我国储能发展带来了新机遇,“新能源+新型储能”已然成为发展趋势。而在各类储能技术中,电化学储能是储能领域的“新星”。尽管当前电化学储能的装机成本仍然较高,但其配置灵活,响应速度快且不受外部条件限制。近十年来,受益于新能源汽车产业的发展,锂离子电池成本下降迅速,我国电化学储能加速发展。

在2022年国内储能政策频繁出台,电化学储能成为市场关注的焦点。2月22日,国家发改委、国家能源局发布的《“十四五”新型储能发展实施方案》,明确2025年电化学储能技术性能进一步提升,系统成本降低30%以上;同时国网、南方电网陆续发布各自储能发展目标,其中国家电网提出力争到2030年公司经营区电化学储能由300万千瓦提高到1亿千瓦。另外,我国甘肃、内蒙古自治区级河南等省份也积极推出“十四五能源发展规范”等,都为我国电化学储能行业发展提供了强大动力。因此,预计未来电化学储能将成为我国储能装机容量的核心增长动力,且行业也将进一步向着市场化和规模化方向发展。

2022年我国化学储能行业相关政策要求

| 发布单位 | 政策名称 | 相关要点 |

| 国家发改委 | “十四五”新型储能发展实施方案 | 2025年新型储能由商业化初期步入规模化发展阶段,电化学储能系统成本降低30%以上;鼓励立足具体应用场景发展多元化储能技术。 |

| 国家电网 | / | 积极支持新型储能规模化应用,力争到2030年公司经营区电化学储能由300万千瓦提高到1亿千瓦。 |

| 甘肃省政府 | 甘肃省“十四五能源发展规划 | 预计到2025年,全省储能装机规模达到600万千瓦(6GW)。 |

| 内蒙古自治区能源局 | 自治区“十四五能源发展规划 | 规划中提出扶持培育储能产业集群。到2025年,储能装备生产规模达到1000万千瓦时,储能核心部件完全实现就地生产,形成1000亿元产值的储能制造产业集群。 |

| 河南省政府 | 河南省“十四五现代能源体系和碳达峰碳中和规划 | 实施豫西、豫北等“可再生能源+储能”示范项目实施能源大数据创新应用、“风光水火储”一体化“源网荷储”一体化等示范工程,推动电网侧储能合理化布局和用户侧储能多元化发展,力争新型储能装机规模达到220万千瓦。 |

| 汕尾市 | 汕尾市新型电力系统示范区合作共建行动方案 | 按照省要求落实“新能源+储能”标准配置政策,推动新能源场站配置一定规模的电化学储能;“十四五”期间,实现极端灾害条件下,网架快速重组,快速恢复重要区域小系统运行,保障重要负荷的可靠供电。 |

资料来源:观研天下整理(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。