零售药房经过多年发展,逐渐进入连锁扩张阶段

零售药房作为药品流通的三大终端渠道之一,连接上游药品生产厂家与下游消费者,通过提供各类药品销售与专业用药咨询指导,满足顾客在不同场景下的用药需求,为有健康需求的顾客提供多元化的便利服务。

我国药房行业的发展经历了三个阶段:

改革开放前由于药品的特殊性,我国严格控制药品的流通,患者通常在医院问诊购药,使得医院成为药品销售的主要终端,零售药房数量少分布散,发展缓慢;

随着我国医药零售行业的严格管制开始松动,医疗制度改革开始全面实施,医药零售业开始快速发展,竞争日益激烈,随着百姓“看病难、看病贵”的情况日益凸显,平价药房开始异军突起,百姓用药消费从医院开始向药房分流;

零售药房行业的监管逐渐增强,准入门槛逐渐提升,同时 2000 年 5月国家首次取消了对跨省市办医药连锁店的限制,连锁模式逐渐占优,资本的介入进一步推动了连锁药房的快速扩张。

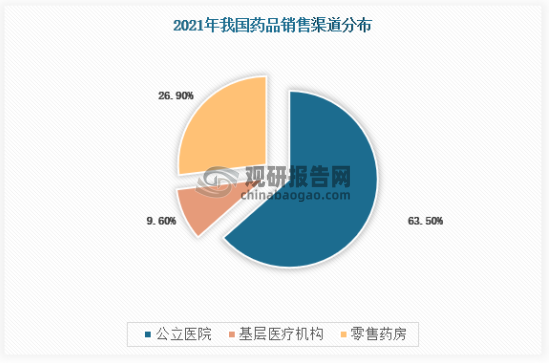

根据观研报告网发布的《中国零售药房行业现状深度分析与未来前景研究报告(2022-2029年)》显示,从医药零售的三大销售终端来看,零售药房占比达 27%,作为我国药品销售的第二大终端,是药品销售的重要渠道。

资料来源:米内网,观研天下数据中心整理

长期来看,政策驱动是零售药房行业发展的核心动力之一,“两票制”、新医改、带量采购等政策加速落实,2017年9月,我国公立医院取消药品加成,公立医院“以药补医”利润空间被大量压缩,药品开始逐渐流向院外市场。

医改政策对零售药房的影响

| 时间 | 政策 | 零售药房相关内容 |

| 2016年 | 《关于在公立医疗机构药品采购中推行“两票制”的实施意见的通知(试行)》 | “两票制”推动了医药连锁龙头药房的发展,推进了批发环节的整合。前十大药房在行业的占比持续提升 |

| 2017年 | 《关于进一步改革完善药品生产流通使用政策的若干意见》 | 推进互联网+药品流通,医疗服务价格调整,推进零售药房分级分类管理,提升零售连锁率 |

| 2018年 | 《关于〈全国零售药房分类分级管理指导意见(征求意见稿)〉公开征求意见的通知》 | 就零售药房分级分类管理标准与方法向全社会公开征求意见。推进零售药房分类分级管理。 |

| 2018年 | 《关于促进“互联网+医疗健康”发展的意见》 | 提出健全“互联网+医疗健康”服务体系,将互联网与药品服务连接。 |

| 2018年 | 《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》 | 继2017年9月之后,全国公立医院取消药品加成后的措施,巩固破除以药补医成果,减少公立医院的药品利润,促进药品向零售药房的流入。 |

| 2019年 | 《关于国家组织药品集中采购和使用试点扩大区域范围的实施意见》 | “4+7”带量采购在全国范围内的推广使中选的药品大幅下跌,外资原研药开始寻求与龙头药房的合作,使零售药房整体毛利率下降的同时也带来了更多的客流。 |

| 2020年 | 《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》 | 将符合条件的“互联网+”医疗服务费用纳入医保支付范围,鼓励定点医药机构提供“不见面”购药服务,推进网络售药的医保支付,促进药房龙头的医保转型。 |

| 2021年 | 《“十四五”全民医疗保障规划》 | 持续开展带量采购、推进医保支付方式改革、2022年全国范围内统一医保目录、动态调整医保药品目录、全面建成全国统一的医保信息平台。 |

| 2021年 | 《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》 | 到2025年,药品零售百强企业年销售额占药品零售市场总额65%以上;药品零售连锁率接近70%。促进了药品零售行业集中度的提升。 |

资料来源:公开资料整理

医药分离和处方药外流驱动零售药房持续增长

医药分离和处方外流是零售药房长期发展的基础。

从国外经验来看,从 1974 年起,日本开始推出政策提升医生服务费用且严格限制药品加成率,医药分离逐渐步入正轨,1997 年前后,日本已基本实现医药分离,如今日本处方药销售渠道中,药房销售占比达到52%。在美国,零售药房也是其处方药的主要销售渠道,渠道比重高达 65%。

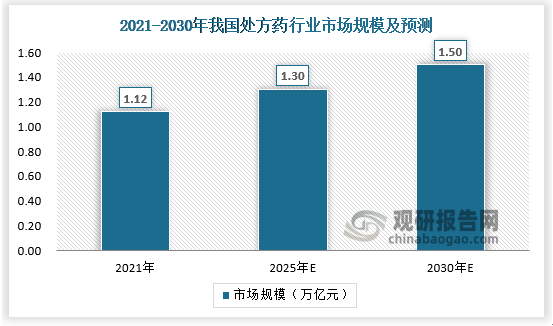

据测算,2021年我国处方药市场规模为1.12万亿元,预计到2025年将达到1.3万亿元,到2030年达到1.5万亿元,处方药市场前景广阔。

资料来源:IQVIA,观研天下数据中心整理

2021 年 5 月,国家医保局等部门发布《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》,将定点零售药房纳入医保谈判药品供应保障范围,并与定点医疗机构统一支付机制,推动了零售药房承接处方外流时医保统筹问题的解决。同月,湖南省卫健委等发布《关于印发湖南省处方流转与监管工作方案(试行)的通知》,文件指出将建立全省统一的处方流转与监管平台,处方外流监管原则日益完善。

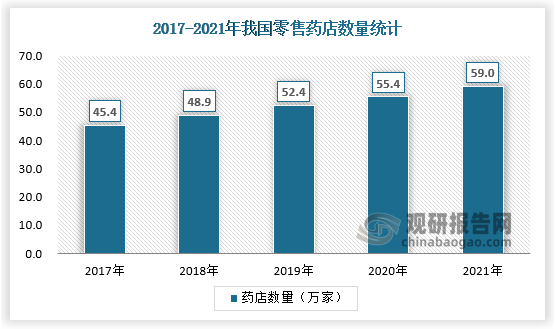

非处方药的持续外流,也驱动了行业持续扩张,据统计,截止2021年我国连锁药房数量达到59万家,保持持续增长态势。

资料来源:药监局,观研天下数据中心整理

政策指引下,我国连锁药房集中度逐渐提升

2021年10月28日,商务部发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》,指出到2025年,培育形成5-10家超过500亿的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率要接近70%。当前我国头部零售药房营收规模在150亿左右,预计未来行业并购整合将会加速,中小药房有望逐步出清。

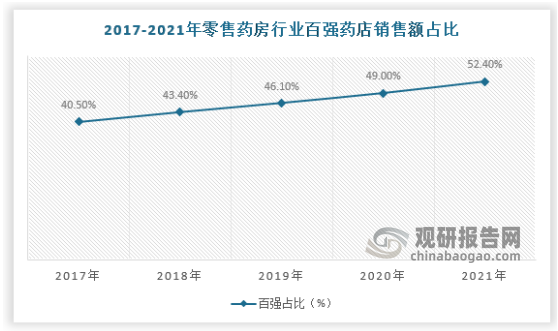

国内连锁药房百强企业 2021 年销售额提升到 2463 亿元(2020 年为 2230 亿元),增长率达到 10.45%,明显高于 2021 年行业平均 3.21%的增速,体现出行业头部公司的优势效应。但截至 2021 年底,百强连锁公司的销售额仍仅占行业总体 52.45%,十强公司占比仅达 27.56%,头部企业尚没有占据绝对优势,仍有很大增长空间。考虑到百强企业的门店数量 12.28 万家占全国药店总数 21%,可以想见百强企业强大的网点布控能力、先进的经营理念、较高的企业运营水平、成熟的供应链体系和其他资源的调配能力。

资料来源:《中国药店》,观研天下数据中心整理

从门店数量来看,国药控股、老百姓、一心堂、大参林和益丰药房是我国零售药房数量前五的公司。

2021 年药房门店数量十强(单位:家)

| 药店所属公司 | 直营 | 加盟 | 合计 |

| 国药控股国大药房有限公司 | 7257 | 1541 | 8798 |

| 老百姓大药房连锁股份有限公司 | 6400 | 2250 | 8650 |

| 一心堂药业集团股份有限公司 | 8560 | 0 | 8560 |

| 大参林医药集团股份有限公司 | 7090 | 800 | 7890 |

| 益丰大药房连锁股份有限公司 | 6685 | 955 | 7640 |

| 云南健之佳健康连锁店股份有限公司 | 2950 | 0 | 2950 |

| 甘肃众友健康医药股份有限公司 | 2748 | 0 | 2748 |

| 漱玉平民大药房连锁股份有限公司 | 2450 | 200 | 2650 |

| 苏州全亿健康药房连锁有限公司 | 2553 | 0 | 2553 |

| 河南张仲景大药房股份有限公司 | 2080 | 0 | 2080 |

资料来源:公开资料整理(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。