本文讨论范围仅限于化妆品市场中常见的医美术后修复贴,也称医用冷敷贴,下文统称为“医用敷料”。

1、医用敷料市场规模达259亿,近五年年均复合增长率超40%

医用敷料,主要用于激光、刷酸等对皮肤有一定刺激和损伤的临床操作术后皮肤屏障修复,其功效主要是特定情形下的镇静、舒缓、角质层水合保湿。

数据显示,中国医用敷料的市场规模从2017年的67亿增长至2021年的259亿,近五年的年均复合增长率超过40%,并且每年都能维持两位数的增长率。预计2025年医用敷料市场规模将突破700亿。

资料来源:观研天下整理

根据观研报告网发布的《中国药用辅料行业现状深度调研与未来投资研究报告(2022-2029年)》显示,医用敷料根据材料不同具有相应的特殊功效、用途,主要可以分为透明质酸材料、胶原蛋白材料和其他。其中,透明质酸材料具有保湿、润滑作用,胶原蛋白材料具有保湿、修复作用,均用于医美手术后受损皮肤的修复和舒缓,以及在皮肤屏障受损、急性皮肤炎时为皮肤提供湿润、安全的环境,以透明质酸材料为主的产品品牌有敷尔佳、可孚,以胶原蛋白材料为主的产品品牌有可复美、创福康;其他材料目前使用量相对较小,例如:抗菌肽,主要用于改善痤疮,减轻炎症反应,主要品牌有芙清;壳聚糖,具有抑菌、抗炎作用,主要用于光电医美术后,减轻皮损、抑制和缓和皮炎,主要品牌有芙芙、美帕和瑞美创;硅酮具有祛疤、防止增生的作用,主要用于辅助改善疤痕问题,主要品牌有优创;富勒烯以美白功效为主,主要品牌有奥园美谷和东星生物。

医用敷料主要用途及品类

| 成分 | 功效 | 用途 | 产品品牌 |

| 透明质酸钠 | 保湿、润滑 | 提供创面愈合环境,起到物理隔离作用,舒缓皮肤问题 | 敷尔佳、可孚 |

| 胶原蛋白 | 保湿、修复 | 可复美、创福康 | |

| 壳聚糖 | 保湿、吸附、抑菌、抗炎 | 减轻医美后的皮损、抑制和缓和皮炎,促进创面愈合,同时还能用于日常护理,修护表皮屏障,改善敏感肌肤的问题 | 芙芙、美帕、瑞美创 |

| 抗菌肽 | 杀菌 | 改善痤疮,减轻炎症反应,预防色素沉着,促进创面愈合,减少疤痕形成 | 芙清 |

| 硅酮 | 祛疤、防止增生 | 辅助改善疤痕问题 | 优创 |

| 富勒烯 | 抗氧化 | 美白 | 奥园美谷和东星生物 |

资料来源:观研天下数据中心整理

观研天下分析师观点:目前来看,以胶原蛋白材料为主的医用敷料前景看起来更广阔,一方面,我国在胶原蛋白领域的技术已经达到国际领先水平,另一方面,医用敷料最核心的作用就是修复皮肤屏障,而胶原蛋白的特性使其在修复这一块显著优于传统敷料,可以说技术优势和原料特性为胶原蛋白医用敷料产业的发展奠定了坚实基础。

2、贴片式医用敷料是行业最大细分市场,五年复合增长率近40%

我国《医疗器械分类目录》规定,医用敷料虽然属于中高端功能性护肤品,但属于医疗器械产品大类,根据形态划分,可进一步拆分为,贴片式和非贴片式,其中贴片式为主流,俗称“医美面膜”。2017 年左右,薇姿、理肤泉等国际品牌掀起了功效护肤热潮,一大批打着医美、术后修复的面膜品牌相继涌现,消费者认为,既可“美容”又可“医疗”,其与“医用”相关,护肤功效会更好,加之在各大种草平台的推波助澜,使得“医用面膜”这一专业的敷料产品迅速出圈,面膜式的“械”字号医用敷料渐渐挤压普通面膜市场的苗头。数据显示,2017到2021年我国贴片式医用敷料消费数量从1.6亿片增长到5.3亿片,五年复合增长率近40%,行业渗透率约为30%。预计2025年我国贴片式医用敷料消费量将突破10亿片大关,按照终端平均售价15元/片计算,市场规模将达到157.5亿,发展潜力巨大。

资料来源:观研天下整理

观研天下分析师观点:国内化妆品行业在生产环节存在大量灰色空间,尤其是美白、防晒、防脱等特殊用途化妆品存在套证现象,但医用敷料套证的可能性不大,因为目前国内有资质生产“械字号”医用敷料的企业并不多,且此类敷料多以品牌化为主,国家对医疗器械销售有资质要求,并且在电商渠道医疗器械的推广也受到限制,比如开不了淘宝直通车、钻展、淘客等推广,抖音、快手平台仅定向邀约部分商家,并在审查许可后才可开通该品类的销售,所以这个门槛会很大程度地对套证产生阻力。

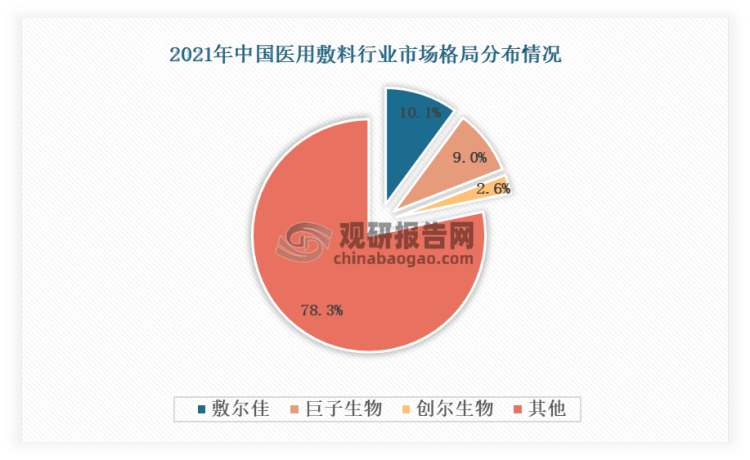

3、医用敷料市场集中度较高,TOP10均为国货

数据显示,2021年,中国医用敷料市场,敷尔佳以10.1%的份额位列第一。巨子生物、创尔生物,分别以9%,2.6%的占比紧随其后,其他企业单独市场份额均小于2%。

资料来源:观研天下整理

目前医用敷料行业参与者众多,行业CR5为26.5%,市场集中度较为分散。2022年医用敷料十大品牌排行榜,前十名分别是芙清、薇诺娜、修正、可复美、敷尔佳、可孚、白云山、创福康、绽妍、美卿,均为国货品牌,主要原因在于医用敷料赛道的特殊性,使得国产品牌在当地医生教育、医疗机构拓展上更具优势,因此占据主要市场地位。

观研天下分析师观点:纵观国内医用敷料企业,可以发现他们的价值取向,大多是“重营销轻研发”,以小见大,护肤品领域也是如此,但长期来看,这样只会把路越走越窄,当企业把资金重头放在营销上,自然会挤占研发费用,结果就是在急功近利的路上,越来越偏离产品本质,企业将面临核心竞争力逐渐流失的危机,拿创尔生物来说,他本来是医用敷料企业中最有希望冲刺“医美面膜第一股”的,在连续两次的IPO失利背后,可以看到最近三年其研发投入急剧缩减,2021年仅占总收入的5.04%,现在的声量远不及预期。

上面只谈到化妆品领域,事实上化妆品行业研发投入通常仅为1%-3%,而药企研发投入在70%左右,车企的研发投入在2%-10%之间,高新技术企业的研发投入在3%-5%之间,但即便是在研发占比相对较小的化妆品行业,光靠营销也只会陷入死循环,在其他行业中也同样如此,唯有创新是企业源源不断的动力。

4、国家严监管基调,将提高行业准入门槛

由于市面上以面膜旗号,宣传医用敷料等械字号产品的乱象频出,2020年国家药监局曾在《化妆品科普:警惕面膜消费陷阱》文中明确指出医疗器械产品不能以“面膜”作其名称,不得含有“美容”“保健”等宣传性词语,并且“妆字号面膜”不能宣称“医学护肤品”。2021年初,全国各地市场监管局纷纷开展以“医用冷敷贴”为重点的第一类医疗器械备案清理规范专项检查。截至2020年6月,我国医用皮肤修复敷料的批文共有467个,以医用冷敷贴为主的一类证占比90%,以创面敷料为主的二、三类证占比则分别为9%与1%,医用敷料获批的产品类型已较多。2021年出台的《医疗器械生产经营管理办法》规定,从事第二类、第三类医疗器械生产活动,应当经所在地省、自治区、直辖市药品监督管理部门批准,依法取得医疗器械生产许可证。另外《医疗器械经营监督管理办法》明确,二类械字号经营企业应当向所在地设区的市级负责药品监督管理的部门备案,并提交符合相应规定的资料,获取经营备案编号。同时,还应当建立销售记录制度。因此,二、三类医疗器械注册备案时长至少为 8-18 个月,生产审批周期的延长背后是严格的技术审批,无形中提高了行业准入门槛。

我国医用敷料批文情况

| 标准 | 管理类别 | 批文数量(个) |

| 为创面敷料,且适用关键字中包含“过敏”/“座疮”/“光子”/“激光”等关键字 | 第三类 | 3 |

| 第二类 | 45 | |

| 第一类 | 54 | |

| 合计 | 102 | |

| 产品名为“医用冷敷贴”,且明确为面部整体使用 | 第一类 | 365 |

| 合计 | 365 | |

| 合计 | 467 |

资料来源:创尔生物招股说明书、观研天下数据中心整理

此外,经营场所、仓库面积方面,经营第二类、第三类医疗器械产品的,经营场所使用面积应当不小于40平方米,法人单位分支机构的经营场所使用面积应当不小于25平方米(跨设区市设置的除外);从业人员资质方面,经营第二、三类医疗器械产品的,质量管理人、质量机构负责人应当具有国家认可的、与经营产品相关(医疗器械、生物医学工程、机械、电子等)大专以上学历或相关中级以上技术职称,且技术培训和售后服务人员(医疗器械、生物医学工程、机械、电子)等应当具有与所经营产品相关中专以上学历或初级以上技术职称;生产场地要求方面,生产车间需无源无菌且非植入产品,微生物实验室要求不低于30万级洁净度,并且配备2套独立空压系统,由此可见,相关医用敷料产品的市场监管将更加明确,对于生产企业的生产环境提出严苛要求,将提高行业准入门槛。

观研天下分析师观点:虽然行业门槛提高了,但不会把优秀的企业拒之门外, 因为化妆品行业发展到现在已经非常成熟了,从粗放式管理走向精细化管理是必然的。从国家的政策导向来看,近两年,国家非常重视护肤品行业创新,不断推进重点实验室建设,可以说引导护肤品企业走向“高质量发展”的意愿非常强烈。

另外,化妆品和红酒一样,舶来品占优势,想要实现超越,必要的舍弃是必须的,国家严监管政策正是立意于此,加快淘汰赛的进程,同时也会激发新的机会,让行业更具“想象力”,就拿上面提到的洁净度来说,30万级对于化妆品生产是非常高的标准,但对于医疗器械生产,这只是一个基础标准,企业可以用更高的标准来规范生产。

5、对标护肤品市场,医用敷料转向功能化或是趋势

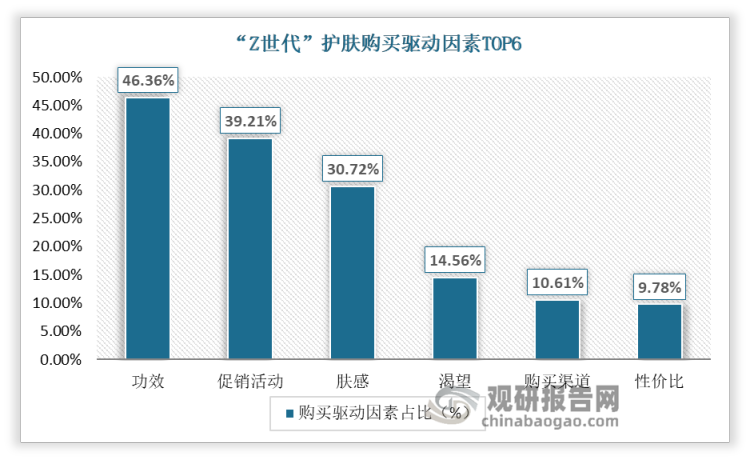

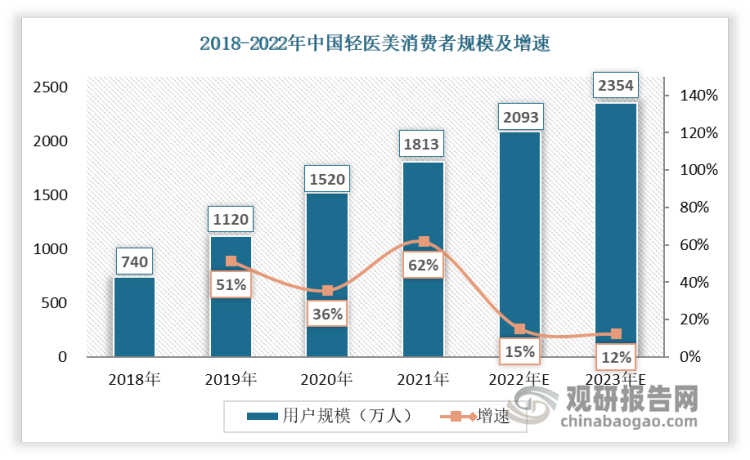

数据显示,对于“Z”世代而言,功效性是他们选择护肤品的最主要考虑因素,购买驱动因素占比达46.36%,另外,由于普通面膜达不到无菌的级别,轻医美术后修复需求相对刚性,单次轻医美项目后的修复至少需要3-4片贴片式敷料。2018-2021年我国轻医美消费者人数高速上升,在颜值经济、消费重构、实体走低、社交内容电商全面普及的浪潮下,叠加轻医美手术风险低、起效快、单次项目价格低,消费者复购率较高,未来医用敷料需求将随轻医美行业的发展不断增长,预计未来轻医美行业的用户规模将继续增长。

资料来源:观研天下整理

而在轻医美人群中,抗炎、舒缓、修复是他们对医用敷料的最大要求,此外,美白、提亮、祛痘等需求也在日益增长,随着医用敷料用户规模的扩大,未来医用敷料转向功能化或成趋势。

资料来源:观研天下整理

6、注册费、关税成本降低,医用敷料价格或下降

数据显示,医用敷料的平均毛利率在77%到83%,高出普通妆字号面膜30%左右。也就是说同样的成本,医用敷料的终端价格更高。目前,我国医用敷料均价在 20-40 元/片,其产品溢价空间主要在于医疗器械产品受到的监管更严格,对原材料选用标准、生产工艺和质量要求更高,Ⅱ类和Ⅲ类医疗器械产品一般还需要进行临床试验,因而成本相对更高,支撑产品溢价。

2020年,陕西、吉林、辽宁、浙江、山西、江西、宁夏7个省份降低了医疗器械的注册收费标准。其中陕西、吉林2个省份免征医疗器械注册费。截至目前,已有20余个省/市/自治区公布了二类收费标准,多个地区降低注册收费的地区,下调幅度都较大,个别省份下调超过100%。重庆、天津、吉林、陕西、北京、内蒙古、湖北、河南等地更是免收注册费,从几万直降为0元。另外,财政部关税司宣布,2022年1月1日起,我国将对954项商品实施低于最惠国税率的进口暂定税率。注册费和关税的下降有利于医用敷料生产成本降低,长期来看,医用敷料的价格有望下调,从而吸引更多消费者的购买,促进医用敷料销售量的增长。

29省级单位医疗器械二类注册收费标准表(单位:元)

| 省级单位 | 首次注册 | 变更注册 | 延续注册 |

| 海南 | 83000 | 34400 | 34100 |

| 山东 | 46000 | 19200 | 19000 |

| 江西 | 54670 | 22890 | 22680 |

| 广西 | 75700 | 31600 | 31400 |

| 重庆 | 74300 | 31100 | 30900 |

| 河北 | 72300 | 30300 | 30000 |

| 辽宁 | 50000 | 21000 | 21000 |

| 安徽 | 50050 | 20930 | 20790 |

| 吉林 | 68685 | 28785 | 28500 |

| 浙江 | 65730 | 27510 | 27300 |

| 上海 | 65730 | 27510 | 27300 |

| 山西 | 42315 | 16275 | 16275 |

| 江苏 | 59150 | 24710 | 24570 |

| 福建 | 57700 | 24200 | 23900 |

| 黑龙江 | 57600 | 24160 | 24000 |

| 广东 | 57260 | 23940 | 23800 |

| 湖南 | 50400 | 21140 | 21000 |

| 贵州 | 42900 | 17600 | 17600 |

| 云南 | 42800 | 17500 | 17500 |

| 四川 | 39500 | 16500 | 16500 |

| 宁夏 | 15000 | 6500 | 6500 |

| 已减免0收费省市:重庆、天津、吉林、陕西、北京、内蒙古、湖北、河南 |

资料来源:观研天下数据中心整理

观研天下分析师观点:结合第4点的分析来看,未来医用敷料降价是大势所趋,因为医用敷料是一个技术含量极低的行业,并且行业成本更是极低,目前头部企业的销售渠道多在医院、线下药店或者医美机构,如果有多种医用敷料可供选择,购买方很可能选择价格更低的产品,彼时定价较高的产品将失去价格优势。

我们认为未来企业要想在医用敷料赛道脱颖而出,可以考虑在公立体系走成熟中低端产品的销量,在药店、高端医美机构走高端产品的技术品牌,然后在消费市场做消费型高端产品的营销策略,另外有医药背景的公司也更容易脱颖而出,因为消费者对这样的产品有天生的信任感,其背景也可以为后续销售渠道布局建立基础。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。