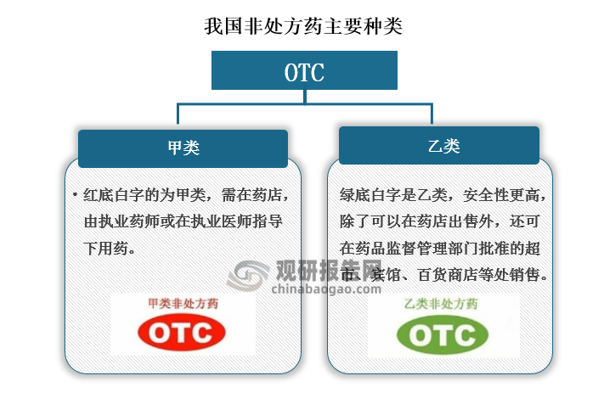

OTC即非处方药,是指为方便公众用药,在保证用药安全的前提下,经国家卫生行政部门规定或审定后,不需要医师或其它医疗专业人员开写处方即可自行购买和使用的药品。非处方药物大都用于多发病常见病的自行诊治,在我国非处方药的包装标签、使用说明书中明确规定了药物使用时间和疗程,而我国的非处方药主要包括感冒药、止咳药、镇痛药、助消化药、抗胃酸药、维生素类、驱虫药、滋补药、通便药、外用药、避孕药、护肤药等。

非处方药由处方药转变而来,是经过长期应用、确认有疗效、质量稳定、非医疗专业人员也能安全使用的药物。在非处方药中,其还有更细的分类,可以分为甲类和乙类,红底白字的是甲类;绿底白字的是乙类。

资料来源:观研天下整理

1、发展历程

根据观研报告网发布的《中国OTC行业现状深度分析与投资前景预测报告(2022-2029年)》显示,发展历程来看,美国是世界OTC行业发展较早的国家,也是全球较早实施药品分类管理的国家。早在1951年美国就建立了药品分类管理制度;1972 年启动 OTC 审评计划,开始了 OTC 专论制定工作,由此形成了美国 OTC 上市的两种程序,即 OTC 专论程序和新药审批程序(NDA 程序)。

除了美国之外,德国、日本、英国、加拿大的药品分类管理制度建立时间也均早于我国。而我国的药品分类制度一直到2000年才开始建立,此后国内开始将一些处方药转为非处方药,我国OTC行业才开始逐渐发展起来。

不同国家药品分类管理制度建立时间对比

| 国家 | 药品分类管理制度建立时间 |

| 美国 | 1951年 |

| 德国 | 1961年 |

| 日本 | 1967年 |

| 英国 | 1968年 |

| 加拿大 | 1972年 |

| 中国 | 2000年 |

资料来源:观研天下整理

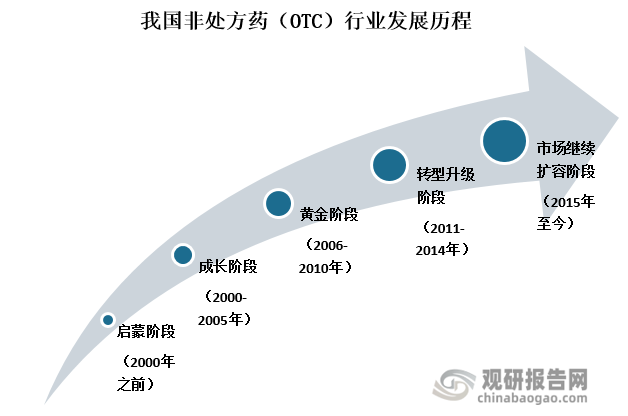

我国非处方药行业发展始于20世纪末21世纪初。2000年以前,我国OTC行业处于启蒙阶段,药品分类管理刚刚开始,市场还没有真正的OTC营销模式;2000年到2005年,我国OTC行业开始进入成长阶段,这一时期国内OTC企业纷纷建立团队,平价药店快速崛起,并以人海战术加上地面促销活动配合,向行业上游挤压工业利润,国内大部分品牌企业受伤;2005年到2010年,我国OTC行业发展进入的黄金阶段,这一时期国家政策宽松,市场消费需求扩大,行业内各企业管理成熟,连锁药店扩张速度加快,大大也提升了OTC行业市场规模。然而在2010年到2014年,受到基药政策的强力冲击,企业被迫转型升级,国内OTC市场的营销模式开始呈现多元化发展;2015年之后一直持续至今,我国OTC行业随着外部基药冲击的逐渐消除,另外受到国家大健康战略层面的驱动、中医药法实施的鼓舞、处方药在医疗渠道的各种限制而分流到OTC渠道的助力,我国OTC行业市场多元化营销模式取得一定成效,推动市场规模稳步增长。

资料来源:观研天下整理

2、行业现状

(一)市场规模稳步增长

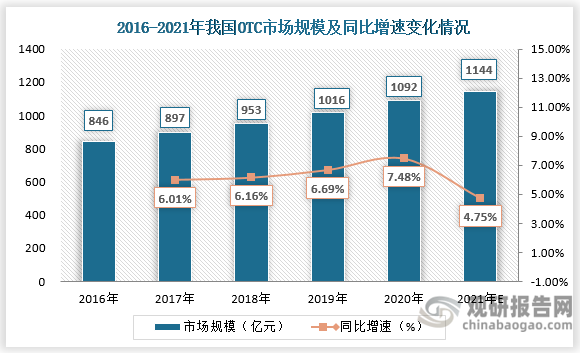

十三五期间,我国非处方药市场规模稳步增长。一方面,随着经济的发展、人民生活水平的提高、消费水平升级、人口老龄化问题的加剧,人们的健康管理意识不断增强,也拉动OTC市场需求的增长;另一方面,基药冲击逐渐消除,受到国家大健康战略层面的驱动、中医药法实施的鼓舞、以及相关政策(如处方药渠道限制、医药分开等)持续推进,使得我国OTC市场持续扩容。

在政策与市场需求的双重推动下OTC市场规模稳步增长,根据数据显示,我国OTC行业市场规模从2016年的846亿人增长到2020年的1092亿元,年均复合增长率约为4.8%。根据测算,预计2021年其市场规模将继续增长至1144亿元。

资料来源:公开资料整理

(二)销售渠道增加,线上零售渠道市场规模快速增长

过去,我国OTC行业销售渠道只有线下,如今受益于电商经济的高速发展,2017年以来,我国医药电商迎来多轮政策利好。从取消医药电商B、C证,对网上药店予以放行,到鼓励“网订店取,网订店送”的类O2O配送方式,再到各地试点电子处方和处方外流,为我国互联网+医药提供了机会,使得我国OTC行业进入营销多元化时代,销售渠道增加,商业模式迭代,行业整体呈良好态势发展。

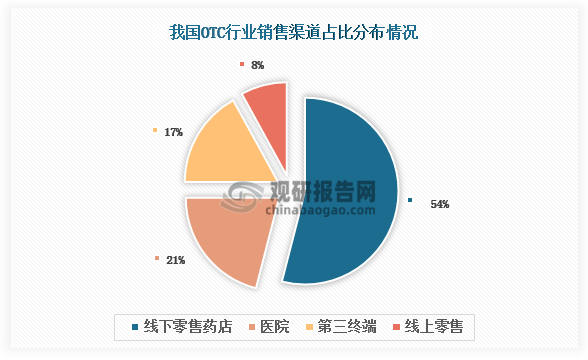

我国非处方药销售主要分为线上和线下两个渠道,其中线下渠道主要包含医院、零售药店和第三终端(社区卫生服务中心(站)、乡镇卫生院、诊所);线上则主要是电商平台。销售渠道占比来看,目前我国非处方药主要的销售渠道还是为线下零售渠道,其中销售占比最高,约为54%;其次便是医院,占比约为21%;再其次便是第三方终端,占比约为17%;线上零售渠道销售占比最小,约为8%。

资料来源:公开资料整理

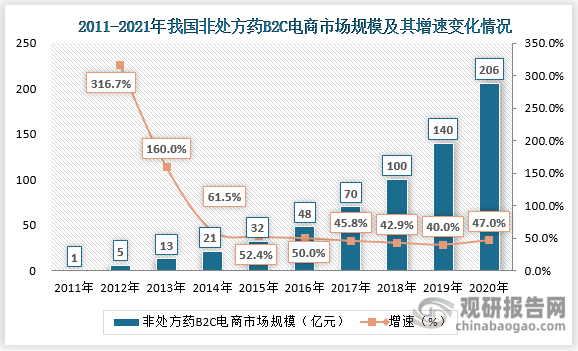

尽管我国OTC行业线上零售渠道销售占比最小,但该渠道的市场规模高速扩大。根据数据显示,从2011年到2020年我国非处方药B2C电商市场规模从1亿元左右增长至了为206亿元。增速来看在2012年其同比增速高达316.7%,尽管此后增速逐步下降,但截止到2020年其同比增速仍然高达47%左右。

资料来源:公开资料整理

(三)药品数量持续扩容

我国非处方药品种数量来看,截止到 2020 年底,以非处方药品规计共有5971个,其中化药1290个、中成药4681个,数量占比分别为22%、78%。总体来看,我国中成药非处方药数量远多于化药非处方药。从销售金额来看,化药和中成药占比约为35%、65%。

近三年我国处方药转非处方药情况

| 年份 | 处方药转为非处方药数量 |

| 2020年 | 40个 |

| 2021年 | 29个 |

| 2022年1-8月 | 35个 |

资料来源:公开资料整理

此外,据数据显示,2020年我国累计有40个处方药转为非处方药;2021年有29个药品转换为非处方药(11个为双跨);从2021年至今,已经有35个处方药转为非处方药。可以看出,近三年来我国“处转非”药品数量持续扩容。处方药转OTC,多方受益,未来预计常规处方药转化为普药的比例将达到在70%左右,一些常规处方药品将逐步走向院外市场,助力OTC行业市场潜力的逐步释放。

3、发展前景

总得来看,近些年来我国OTC行业发生了较大变化,商业模式迭代、数字化转型、新技术应用、准入支付变化及互联网医疗介入,线上零售渠道销售规模快速增长,处方药转非处方药数量持续扩容等。

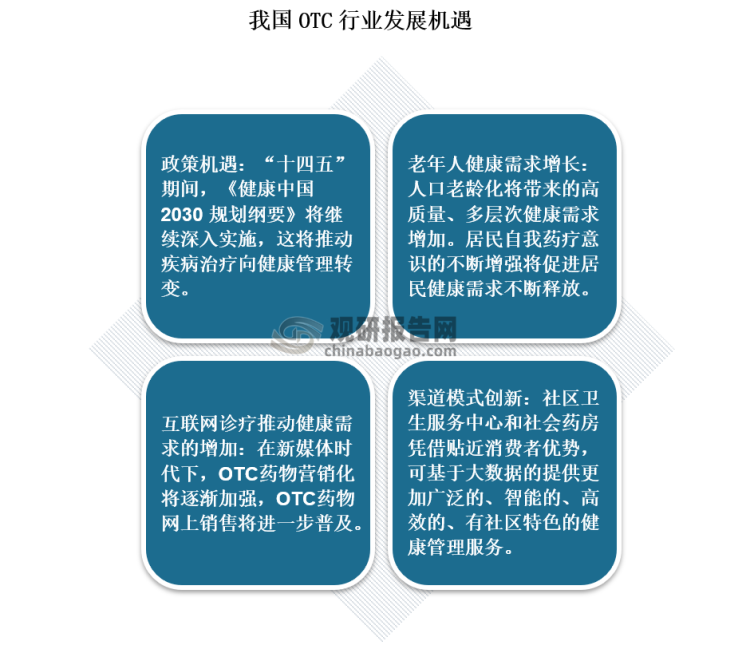

现如今,伴随着我国医疗卫生体制改革的不断深化和人民健康水平的提高,我国医药卫生服务逐步由“以治病为中心”向“以人民健康为中心”转变。疾病治疗也向着健康管理转变,人民对健康日益增长的需求和健康素养的提升使得我国健康产品和服务的方式发生变化,OTC行业发展也迎来了以下机遇:

资料来源:公开资料整理

随着《健康中国2030规划纲要》的深入实施,老年入健康需求的增长,互联网诊疗的推动,非处方药销售渠道商用模式的创新,十四五期间,我国OTC行业市场发展潜力巨大。长期来看,未来,在我国公众负责任的自我药疗的意识和科学知识水平逐步提高,同城配送物流快速发展,销售渠道商用模式创新背景下,我国非处方药行业市场需求将被逐步释放,线上零售渠道销售额将持续高速增长(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。