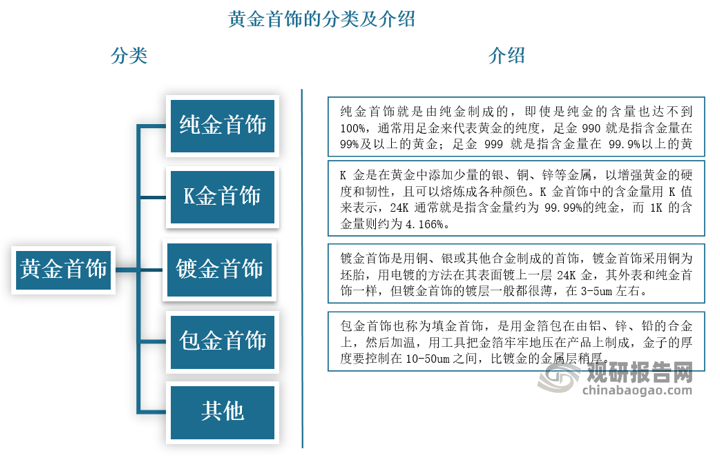

黄金首饰是指以黄金为主要原料制作的首饰。黄金的化学符号为 Au,比重为17.4,摩氏硬度为2.5。黄金首饰从其含金量上可分为纯金和K金两类。纯金首饰的含金量在99%以上,最高可达99.99%,故又有“九九金”、“十足金”、“赤金”之称。为了克服金价格高、硬度低、颜色单一、易磨损、花纹不细巧的缺点,通常在纯金中加入一些其他的金属元素以增加首饰金的硬度,变换其色调和降低其熔点,这样就出现成色高低有别、含金量明显不同的金合金首饰,冠之以“Karat”一词。K金制是国际流行的黄金计量标准,K金的完整表示法为“Karat Gold”,并赋予K金以准确的含金量标准,因而形成了一系列K金饰品。

资料来源:观研天下整理

一、国内行业概况

(一)黄金首饰是中国黄金珠宝市场主要贡献者

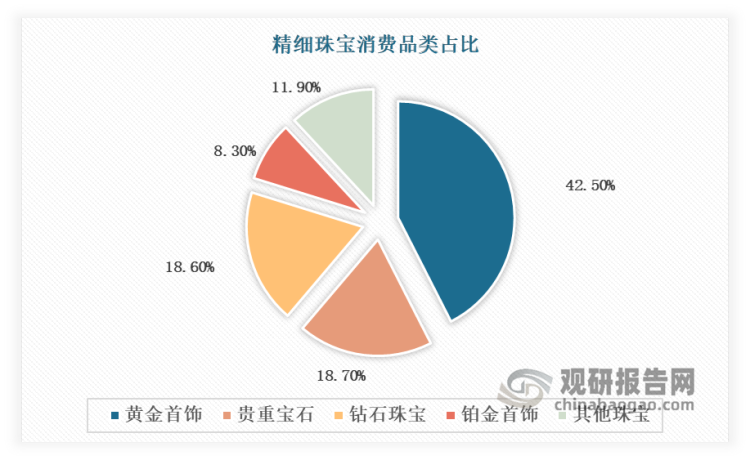

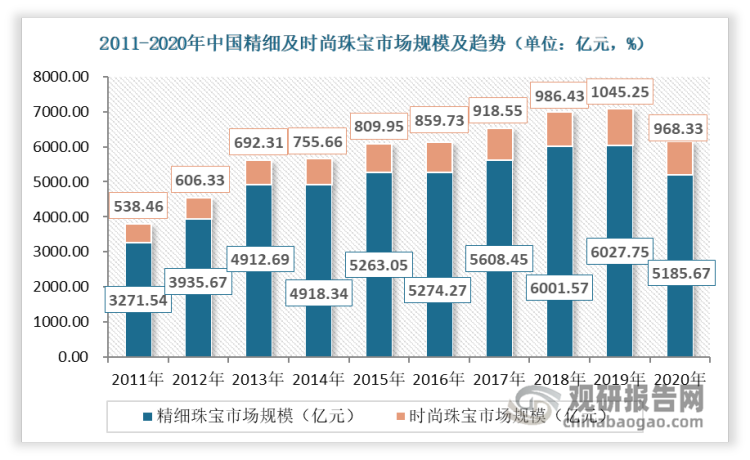

根据观研报告网发布的《中国黄金首饰行业发展深度分析与投资前景研究报告(2022-2029年)》显示,中国黄金珠宝市场是全球最重要、最有潜力的消费市场。主要分为精细珠宝及时尚珠宝,现阶段精细珠宝为黄金珠宝市场销售份额的主要贡献者,占比为86.5%。从精细珠宝来看,黄金首饰是最重要的珠宝类别占据42.5%的份额。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

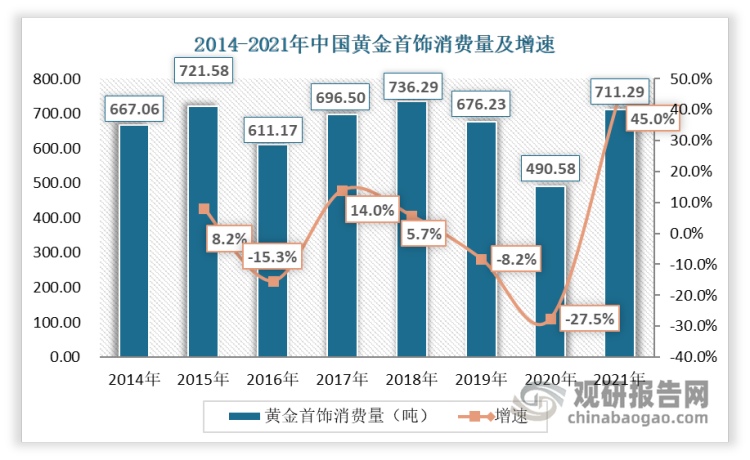

(二)我国黄金首饰消费量呈现波动走势

我国黄金首饰消费量自2014年以来一直呈现波动走势,受疫情影响,2020年中国黄金首饰消费量大幅下降,仅为490.58吨,2021年我国统筹经济发展和疫情防控工作取得显著成效,黄金消费需求稳步释放。中国黄金协会的数据显示,2021年,全国黄金实际消费量1120.9吨,同比增长36.5%,较疫情前2019年同期增长11.8%。其中,黄金首饰消费量711.3吨,较2020年增加了220.71吨,同比增长45%,较2019年同期增长5.2%。

资料来源:中国黄金协会、观研天下数据中心整理

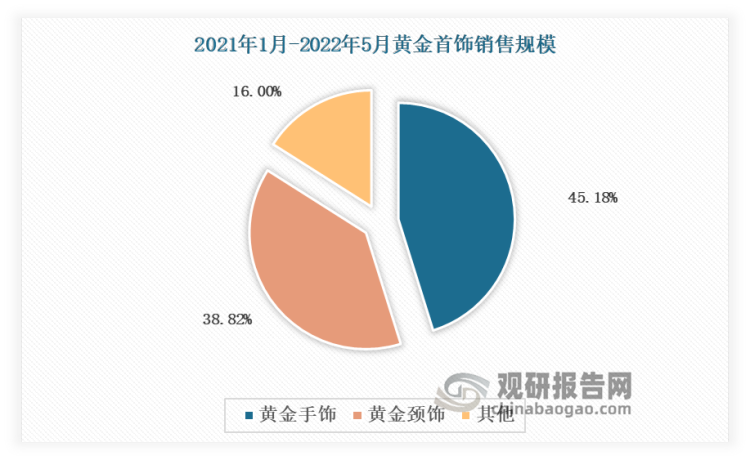

2021年1月-2022年5月期间,黄金首饰占据黄金珠宝行业过半的市场份额,其中黄金手饰与黄金颈饰分别占据了黄金品类45.18%与38.82%的销售额规模,占据主导地位。

资料来源:蝉妈妈官方、观研天下整理

二、我国黄金首饰行业波特五力模型分析

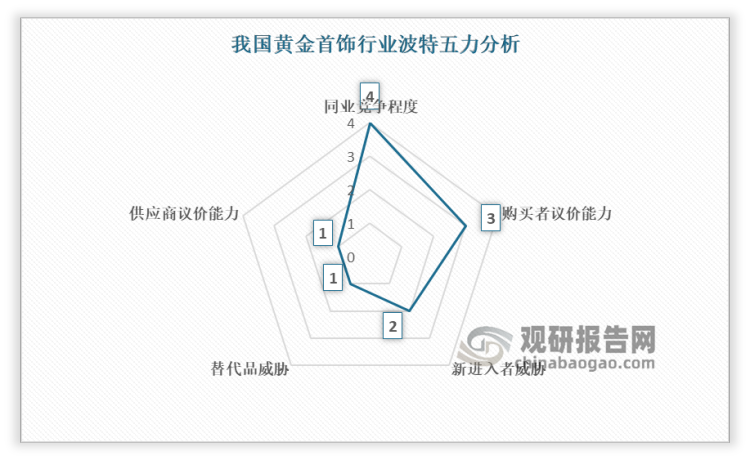

(一)供应商议价能力

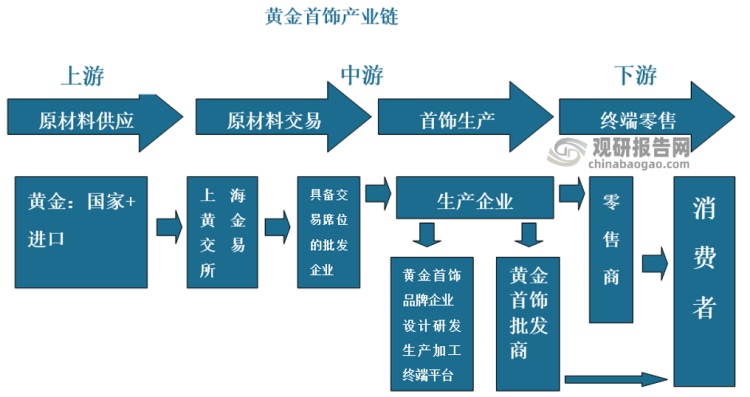

黄金首饰的主要原材料是黄金,黄金是硬通货,黄金首饰零售商对供应商几乎没有议价能力,截取利润最丰厚的是资源拥有者---黄金生产商,黄金首饰行业的上游供应商是黄金的生产商,下游主要是黄金首饰零售商。

我国黄金生产商(即开采商)较多,原料获得途径包括国产和进口,国产的代表开采企业主要包括紫金矿业、中金黄金、招金矿业、西部黄金、山东黄金、湖南黄金和赤峰黄金等,但黄金的金价是由国际金价来决定的,价格是不稳定的每日涨跌都有可能,黄金首饰的供应商几乎没有定价权,只是收取固定的工费,是较为弱势的群体。而黄金首饰零售商对黄金首饰的定价主要决定于三个要素:成本、品牌溢价以及工艺。从成本上来看,零售商通过上海黄金交易所进行交易,价格统一(银行的黄金比较贵,并且上金所可以套期保值)。而金价通常会跟国际形势、美元走势、各国央行的措施、供需关系等因素有关,金价的急涨和急跌通常会抑制终端零售,因此黄金首饰的零售商无议价能力。

资料来源:观研天下整理

(二)购买者议价能力

黄金首饰在我国的文化基础深厚,黄金首饰消费热情很高。对于终端消费者而言,黄金首饰是高端可选消费产品,购买黄金首饰的动机与个人情感联结十分紧密,消费者购买黄金饰品的动机不仅仅体现保值、投资价值,另一方面还有情感属性和送礼属性。消费者从品牌和价位等方面考虑,这对知名品牌有优势,消费者愿意对货真价实的商品付出一定的品牌溢价,因此对价格不敏感。但对于过分强调黄金首饰的保值和投资价值的消费者来说价格及其敏感。

资料来源:观研天下整理

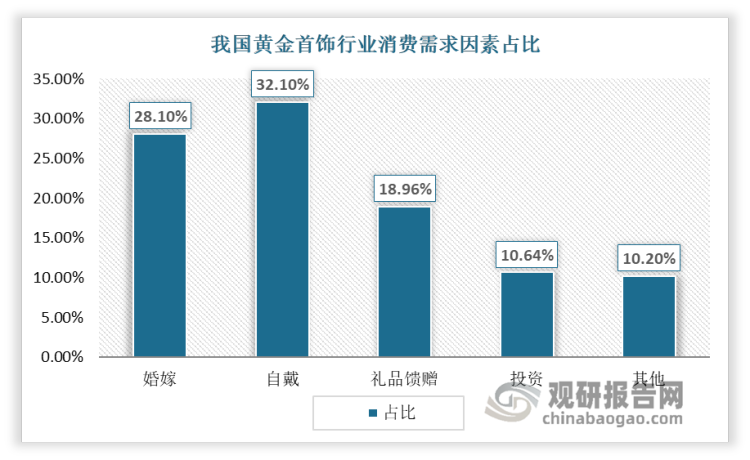

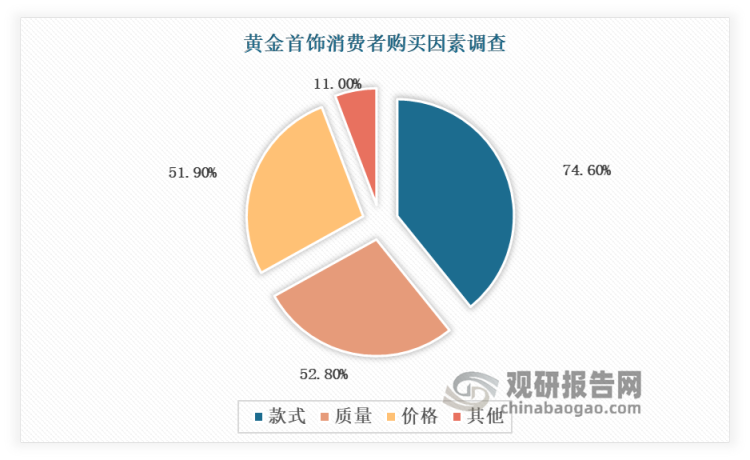

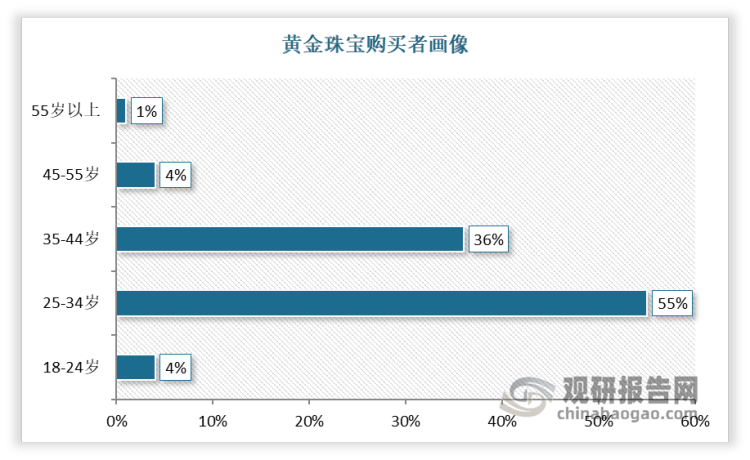

目前千禧一代及 Z 世代逐渐成为消费的主力军,《2021中国黄金珠宝消费调查白皮书》显示,国内的黄金首饰消费主力在朝年轻化的方向发展,目前的消费群体中,25-35岁人群占比高达75.59%,其中中国内地消费者中,25岁至34年龄层占比55%,高居第一,投资保值型消费在年轻群体中成为一种趋势,但是他们对黄金品牌的忠诚度并没有那么高,选择黄金首饰时,首先会关注款式,其次是质量价格,最后才是品牌,多种因素导致黄金首饰的艺术价值和品牌价值难以通过价格体现,现有竞争者的竞争主要集中在对市场份额的争夺上。

资料来源:中国黄金报、观研天下整理

资料来源:《2022国潮珠宝研究报告》、观研天下整理

因此,虽然黄金首饰受其本身原材料刚性影响,消费者议价空间相对较小,但市场上各品牌的黄金首饰品种、工艺同质化现象严重,消费者可比较选择的范围较大,反而提升了消费者的议价能力。综合来看,消费者议价能力一般。

新进入者威胁

1、行业参与者

黄金首饰行业新加入者威胁有以下几种:原材料厂商、黄金珠宝零售商、黄金首饰行业从业人员。

原材料厂商:黄金首饰的原材料黄金,价格昂贵,资源的拥有者或垄断者为获得更多的利润空间,向产业下端延伸的动机十分强烈。

黄金珠宝零售商:通常黄金珠宝零售商在建立了强大的品牌后,出于扩大品牌产品等新的目的,都会向珠宝产业的其他细分市场发展。

黄金首饰行业从业人员:由于黄金首饰制造更多地依赖于个人技术和原创设计能力,因此从事行业多年的从业人员积累一定的资源后,都会产生强烈的创业欲望。香港四大珠宝品牌和现在国内大量的民营制造企业大部分是这样的背景。

2、行业进入壁垒

我国黄金首饰行业进入壁垒逐渐降低,随着珠宝黄金行业进入成熟阶段,黄金首饰市场呈现集群化特征,类似于义乌小商品批发市场。集群化现象使得中小零售商入行简单,不必具备生产技术和承担原料储存成本。

同时,一些黄金原料生产商也向产业链下游布局,集生产与销售为一体。为想新进入的厂商提供了便利,各路潜在竞争者蜂拥而上,直接进入黄金首饰行业竞争。

(四)替代品的威胁

黄金首饰的替代品可以从几个方面理解:

所有同类珠宝首饰都可以认为是黄金首饰行业的替代品

其他材料、类别的首饰产品都可以认为是替代品,例如亚克力首饰、水晶首饰等。

从替代品的威胁来看,黄金首饰行业风险较小。虽然各种其他替代品及仿冒品对黄金首饰行业形成干扰,但由于黄金首饰的情感属性(根据中国传统结婚的习俗,结婚必备“三金”,即黄金首饰产品为结婚必备品)以及黄金首饰行业主要针对高端消费市场,被人工合成材料制成的产品替代的威胁并不大,且其刚性需求属性长期存在,替代品威胁较小。

(五)同业竞争者的竞争程度

我国黄金首饰属于竞争型市场,行业集中度低,但偏好黄金的文化因素使得市场竞争格局良好,意味着黄金首饰龙头企业的竞争并没有到十分激烈的阶段。

从竞争格局看,可以分为国外品牌(卡地亚、Tiffany、潘多拉等)、港资品牌(周大福、六福集团、 周生生等),以及内地品牌(老凤祥、周大生、中国黄金等)。最主要的高端市场由梵克雅宝、蒂芙尼、卡地亚等名牌瓜分,港资及内地品牌主要占据中高端黄金首饰市场。

资料来源:观研天下整理

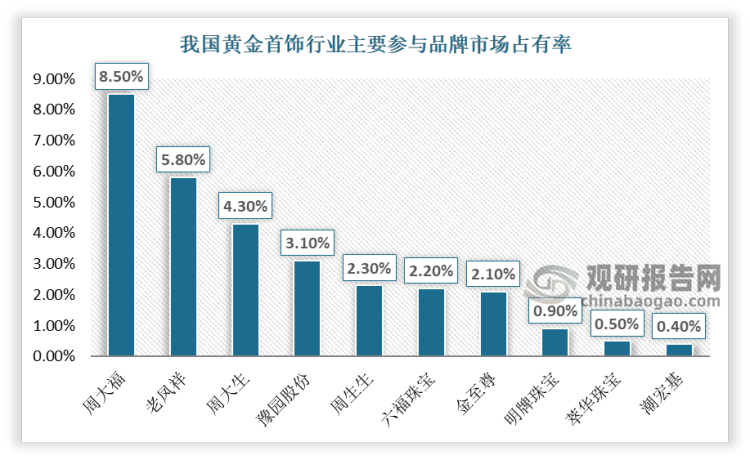

目前全国性品牌竞争力较强,市场份额排名第一的企业为周大福,2021年市场份额达 8.5%,其次是老凤祥,市场份额 5.8%。其余企业目前市场份额均较小。

资料来源:观研天下整理

可以看出,国内黄金首饰企业中高端市场竞争较为激烈,各个企业实力相当,顾客成长潜力大,处在这个层次的企业竞争通常集中在价格上。

同时,基于黄金首饰行业消费过程中兼具品牌知名度和消费个性化的双重属性,头部品牌知名度相对较高但相对忠诚度较低,因此在品牌未来的竞争形势中,行业有望向头部集中,但不会完全集中于一家品牌,会呈现于几个核心知名度较高的品牌,资金实力薄弱、品牌形象模糊、产品缺乏特色的小珠宝企业将面临淘汰。

(六)小结:

中国黄金首饰行业竞争情况分析

| 指标 | 具体分析 |

| 供应商议价能力 | 黄金首饰的主要原材料是黄金,黄金是硬通货,价格公开透明,因此黄金首饰对上游议价能力很弱 |

| 购买者议价能力 | 黄金首饰是高端可选消费产品,消费者对价格不敏感,定价权主要在黄金首饰零售商手中,但目前我国行业竞争激烈,各大品牌多采用价格竞争手段,使得消费者议价能力增强,综合来看,我国黄金首饰行业对下游议价能力一般 |

| 新进入者威胁 | 行业进入壁垒降低,但黄金首饰品牌的塑造不是一蹴而就的,需要长时间持续投入才能树立核心竞争力,因此黄金首饰行业新进入者威胁较小 |

| 替代品威胁 | 黄金首饰行业主要针对高端消费市场,被人工合成材料制成的产品替代的威胁并不大,且其刚性需求属性长期存在,替代品威胁很小 |

| 同业竞争者的竞争程度 | 竞争者数量较多,市场集中度较低,同业竞争者竞争程度较为激烈,但格局良好 |

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

黄金首饰行业目前不存在替代品风险,且行业进入壁垒较低。各大黄金首饰企业在长期发展中逐步形成品牌,带来长期稳定与高粘性,在市占率的争夺中优势显著,格局头部化趋势明显。黄金首饰企业所追求的核心竞争力是品牌化,事实上,在中国消费者不成熟的情况下,大多数消费者对于黄金首饰这种情感消费和具有投资保值特性的商品,他们的决策往往不是议价,而更多的是决定买与不买。因此对于黄金首饰企业在中国市场上的品牌塑造而言,除了继续开拓下沉市场,渠道的扩张和品牌营销策略仍然是目前最主要的战略。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。