一、工业电机行业现状

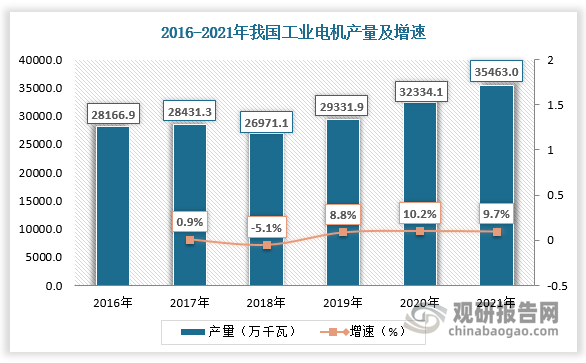

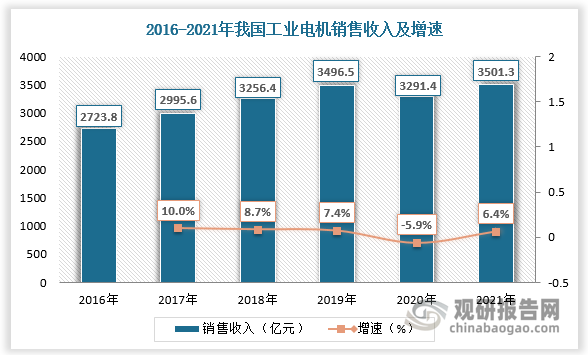

1.工业电机产销总体保持增长

电机是指依据电磁感应定律实现电能转换或传递的一种电磁装置。电机应用的关键领域为工业电机,随着国内工业发展,工业电机产销总体保持增长。根据观研报告网发布的《中国工业电机行业发展深度研究与投资趋势预测报告(2022-2029年)》显示,2016-2021年我国工业电机产量由28166.9万千瓦增长至35463万千瓦,销售收入由2723.8亿元增长至3501.3亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.一般交流机在工业电机市场中销售收入占比较高

从细分市场看,工业电机分为一般交流机和一般直流机。目前一般交流机在工业电机市场中销售收入占比较高,为35.7%,一般直流机销售收入占比9.7%。

数据来源:观研天下数据中心整理

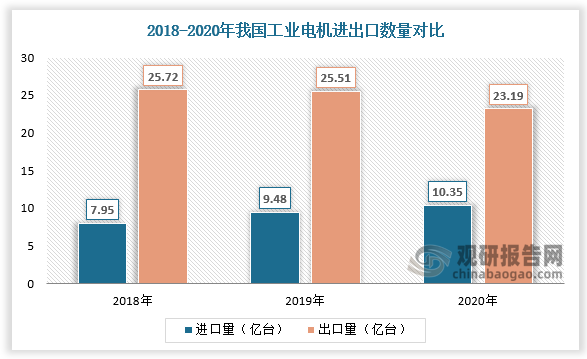

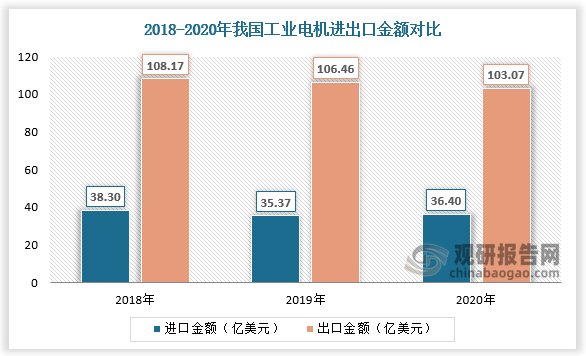

3.工业电机出口额大于进口额

从进出口情况看,近几年我国工业电机出口量、出口金额大于进口量、进口金额。2020年受疫情影响以及美国为首的国家对我国出口设备的审查和限制,我国工业电机出口规模较上年同期小幅下降。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、工业电机行业竞争

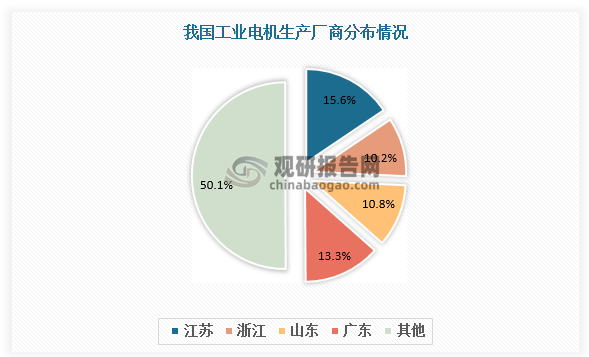

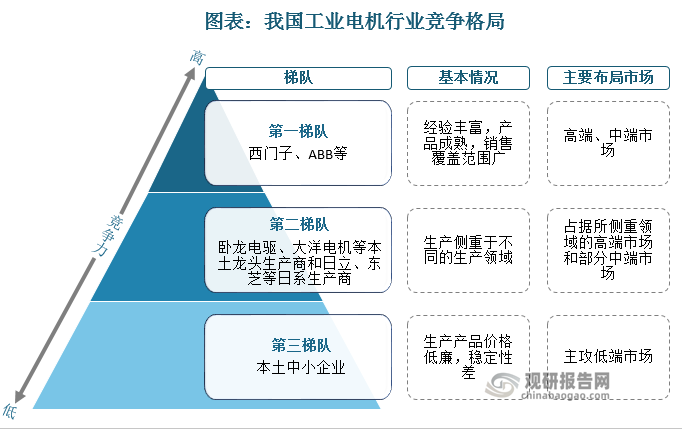

国内工业电机行业生产厂商众多,主要集中分布在华东地区,其中江苏省最多,占比达15.6%。从竞争情况来看,现阶段工业电机市场竞争主要体现在产品的技术含量、价格、制造装备的自动化水平和生产规模等方面,行业呈现梯队化竞争格局。第一梯队是以西门子、ABB等为代表的外资工业电机生产商,其经验丰富、产品成熟,销售覆盖范围广,占据我国工业电机高端、中端市场。第二梯队包括汇川、台达、卧龙、大洋等本土龙头生产商和日立、东芝等日系生产商,其主要占据所侧重领域的高端市场和部分中端市场。第三梯队以中小企业为主,中小企业主攻低端市场,所生产的产品价格低廉,稳定性差。

数据来源:观研天下数据中心整理

资料来源:观研天下整理

由于市场机制不完善,工业电机行业的价格竞争较为激烈,已对行业的良性发展带来不利的影响。随着国家供给侧改革产业政策的推行、市场优胜劣汰作用的显化以及行业进入壁垒的进一步强化,价格竞争影响逐步弱化。加之近年来本土龙头厂商间并购整合与资本运作日趋频繁,正不断向第一梯队进发,行业竞争格局将被重新构建,部分具有较强竞争优势的企业必将崛起,逐渐成为工业电机行业中的翘楚,产业链各环节有望持续实现国产替代。

国内外工业电机品牌对比

| 类别 | 国内品牌 | 国外品牌 |

| 性能 | 受限于国内绝缘材料和电加工设备发展水平,以及基础研究、有限元数值分析手段的缺乏,产品性能相对偏低 | 精细化生产,产品品质有更好保障;欧美国家基本使用高效电机,推广超高效电机,电机系统的运行效率较高 |

| 价格 | 价格相对便宜,生产成本较低 | 价格一般高于国内同类产品一倍以上 |

资料来源:观研天下整理

目前卧龙电驱、大洋电机等本土优秀厂商处于领先地位。从行业经验、发展规模、销售情况、营业收入、毛利率等综合来看,卧龙电驱龙头地位较为稳固。

卧龙电驱VS大洋电机(2020年)

对比维度

卧龙电驱

大洋电机

总结

成立时间

1984年

2001年

卧龙电驱起步时间早

主要产品

新能源汽车电机

低压电机、高压电机、日用电机

卧龙电驱、大洋电机主要产品存在较大差异

工业电机产量

高压电机及驱动878万KW;低压电机及驱动2124万KW;微特电机及控制5378万台

6080万台

卧龙电驱生产、销售、营收能力更强

工业电机销量

高压电机及驱动861万KW;低压电机及驱动2051万KW;微特电机及控制5523万台

5986万台

工业电机业务营收

105.86亿元

65.59亿元

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。