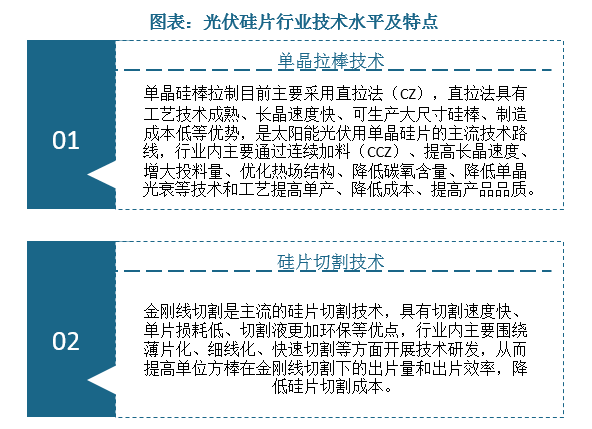

一、光伏硅片行业现状

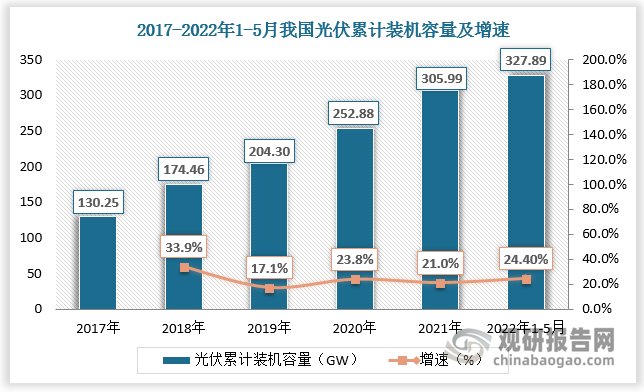

光伏硅片位于光伏产业中上游,是发展光伏产业不可或缺的材料。近年来,在国家大力支持清洁可再生能源发展以及光伏度电成本迅速下降背景下,光伏新增装机量和累计装机量快速增长,带动光伏硅片产量增长。

数据显示,2021年,我国光伏发电新增装机容量为54.93GW,累计装机容量为305.99GW;2022年1-5月,我国光伏发电新增装机容量为23.71GW,累计装机容量为327.89GW。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

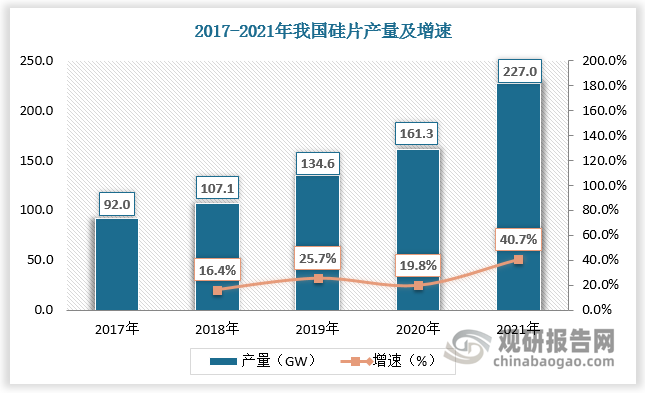

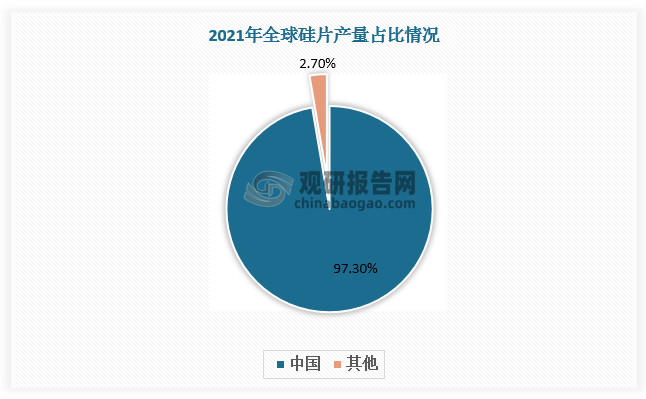

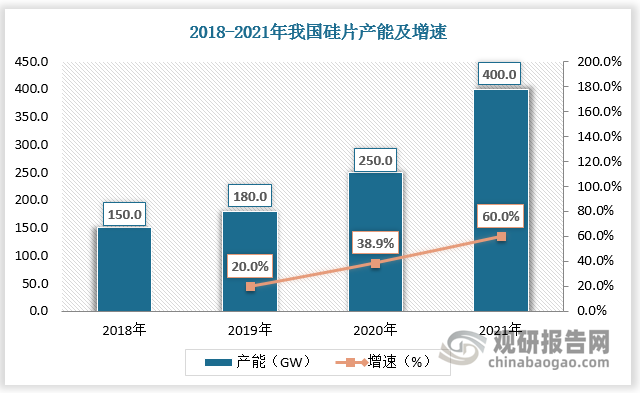

目前全球硅片产能主要集中在我国。根据观研报告网发布的《中国光伏硅片行业发展深度研究与投资前景分析报告(2022-2029年)》显示,2021年我国硅片产量为227GW,增速为40.7%,占全球硅片产量的97.3%;我国硅片产能为400GW,增速为60%,占全球硅片产能的98.1%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、光伏硅片行业竞争

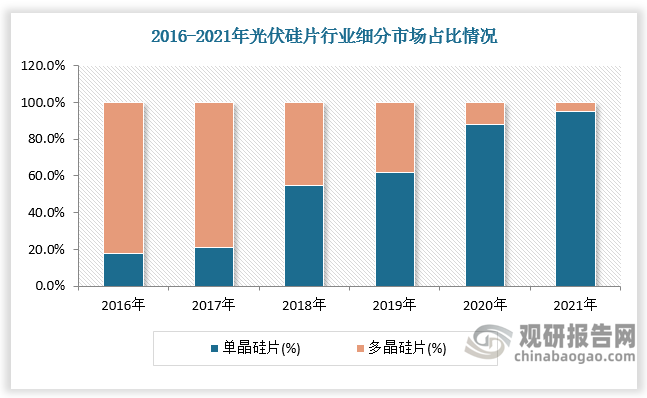

1.光伏硅片细分市场中单晶硅片占比迅速提升

光伏硅片大体可以分为多晶硅片和单晶硅片。相比之下,单晶电池转换效率较高,近几年下游需求增多使得单晶硅片占比提升。数据显示,单晶硅片市场占比迅速从2016年的不足20%提高到2021年的95%。

数据来源:观研天下数据中心整理

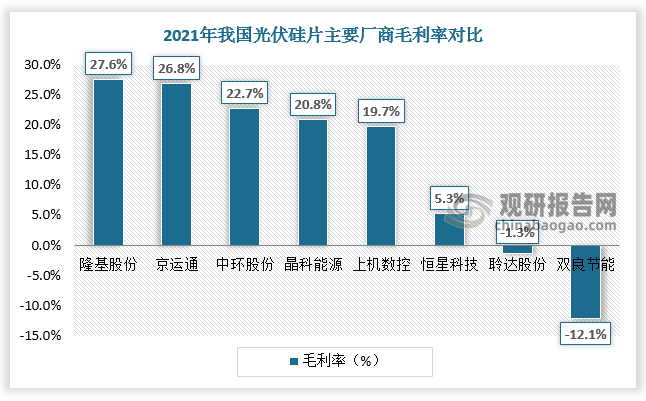

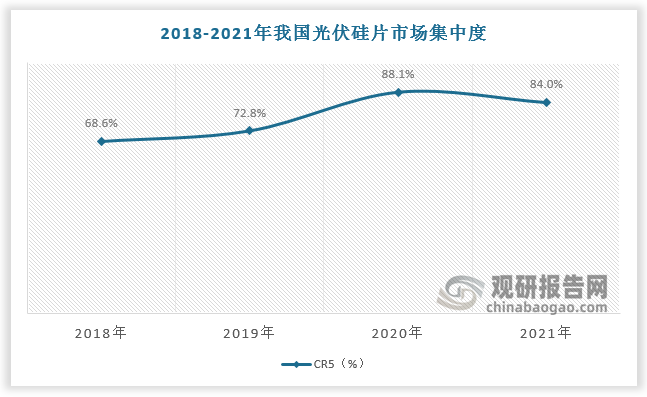

2.光伏硅片行业集中度高,隆基股份、中环股份两强并立

光伏硅片主要供应商分为以晶科、晶澳、天合等为代表的垂直一体化厂商和以隆基、中环和协鑫等为代表的第三方的龙头厂商。光伏硅片头部企业优势明显,隆基股份、中环股份、京运通、晶科能源毛利率均超过20%,行业集中度高,2021年CR5达84%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

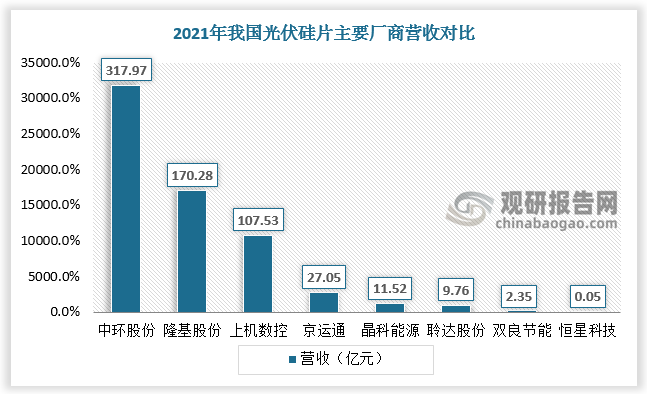

从硅片产量及营收来看,隆基股份、中环股份两强并立。数据显示,2021年隆基股份硅片产量排名第一,为69.96GW;中环股份硅片营收领先,为317.97亿元。

2021年我国光伏硅片主要厂商产量

| 厂商 | 产量 |

| 隆基股份 | 69.96GW |

| 中环股份 | 824803.25万片 |

| 协鑫股份 | 38.1GW |

| 晶科能源 | 25.09GW |

| 京运通 | 136224.42万片 |

| 上机数控 | 49431.33吨 |

| 聆达股份 | 26458.26万片 |

| 双良节能 | 3799万片 |

| 航天机电 | 1902.27万片 |

| 亿晶光电 | 1394.45万片 |

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、光伏硅片行业趋势

1.光伏硅片需求有望持续增长

晶体硅光伏电池生产对硅片的质量要求较高,因此硅片技术更迭有助于行业发展。同时下游市场需求扩张将推动硅片行业持续增长,预计2022年度全国硅片产量将超过293GW。

资料来源:观研天下整理

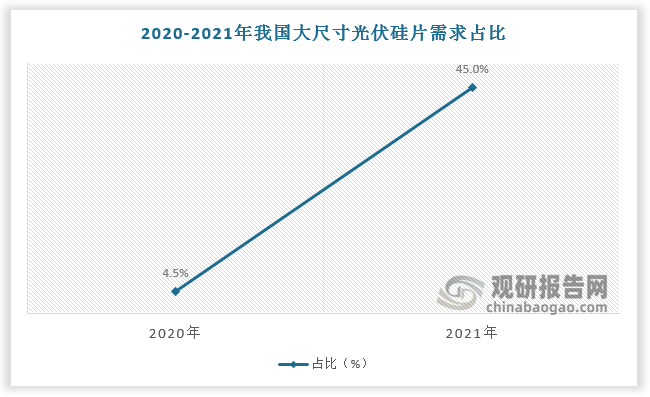

2.大尺寸硅片进入快速发展期

细分市场上,大尺寸硅片需求增长快速。数据显示,2020-2021年硅片市场上182mm和210mm尺寸需求占比由4.5%迅速增长至45%,大尺寸硅片进入快速发展期,市场空间广阔。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。