一、智能机器人行业竞争情况

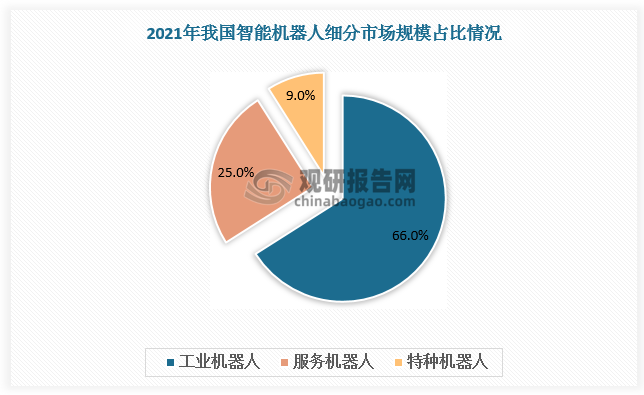

从应用角度,常见的智能机器人包括工业机器人、服务机器人及特种机器人。其中工业机器人广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能,在智能机器人市场中处于主流地位。数据显示,2021年我国工业机器人市场规模为495.07亿元,占智能机器人总市场规模的比重为66%。服务机器人和特种机器人市场规模分别为187.53亿元、67.5亿元,占智能机器人总市场规模的比重分别为25%、9%。

数据来源:观研天下数据中心整理

1.工业机器人

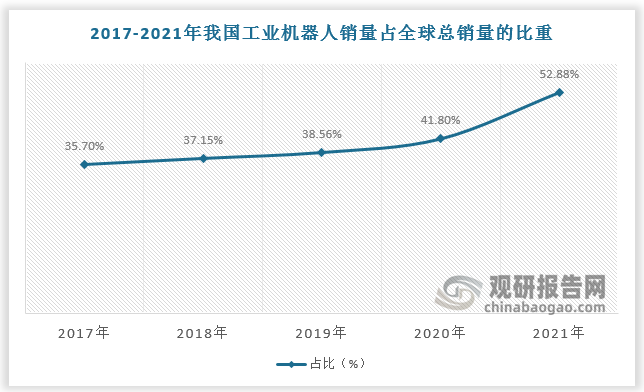

具体来看,在全面智能化发展的当下,工业机器人市场不断扩大,我国工业机器人市场规模已位居全球前列。据数据,2017年-2021年,我国工业机器人销量占全球总销量的比重由35.7%增长至52.88%。

数据来源:观研天下数据中心整理

作为最早进入实用化的智能机器人,工业机器人市场持续涌入相关企业,赛道不断优化细分。根据观研报告网发布的《中国智能机器人行业发展趋势研究与投资前景预测报告(2022-2029年)》显示,目前根据企业业务规模、创新力度、品牌价值和投融资情况,我国工业机器人行业参与者分为三大类:一是以埃斯顿、埃夫特、博实股份、新时达、新松以及云南昆船等为代表的传统工业机器人厂商;二是以傲博、节卡、珞石、艾利特等为代表的主要涉足协作机器人本体及应用的厂商;三是以库柏特、梅卡曼德、阿丘科技为代表的主要涉足工业机器人平台及AI应用的厂商。

工业机器人市场主要参与者分类

|

类别 |

代表企业 |

|

传统工业机器人厂商 |

埃斯顿、埃夫特、博实股份、新时达、新松以及云南昆船等 |

|

主要涉足协作机器人本体及应用的厂商 |

傲博、节卡、珞石、艾利特等 |

|

主要涉足工业机器人平台及AI应用的厂商 |

库柏特、梅卡曼德、阿丘科技等 |

资料来源:观研天下整理

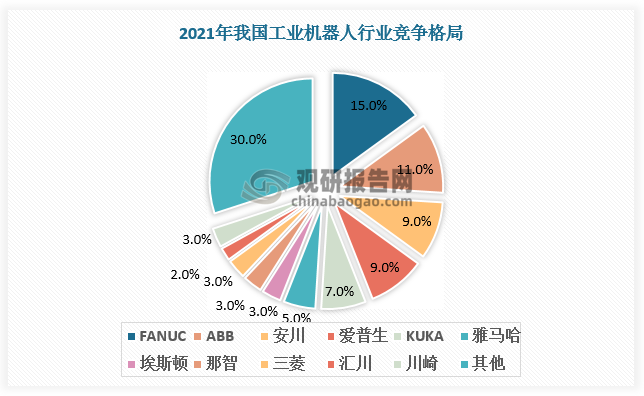

当前我国工业机器人主要市场被FANUC、ABB、安川、爱普生、KUKA等外资品牌占据。国产企业更多选择着眼细分市场,天花板相对较低。随着国内市场产业链体系的不断完善,工业机器人国产替代加速。据互联网周刊发布的2021工业机器人TOP50,埃斯顿作为工业机器人及智能制造系统提供商和服务商排名第一,库卡(Kuka)、汇川技术排名第二和第三。此外,新松机器人、新时达机器人、绿的谐波、博实股份、科大智能、南京熊猫、拓斯达进入前十。

数据来源:观研天下数据中心整理

2.服务机器人

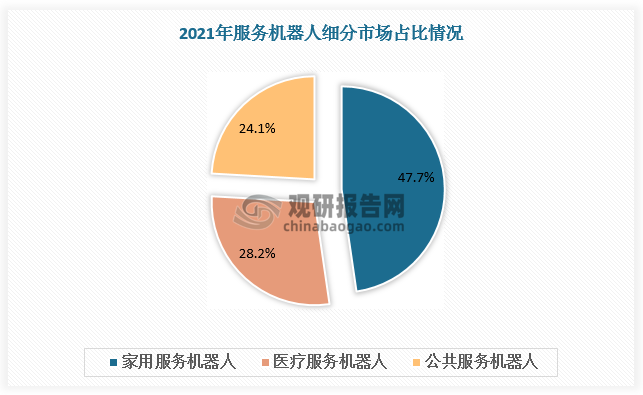

按照应用范围,服务机器人分为公共服务机器人、家用服务机器人和医疗服务机器人。其中家用服务机器人占比最大,为47.7%,市场竞争主要参与者分为以生产家庭陪伴和教育机器人为主的厂商、以生产家庭清洁机器人为主的厂商以及以生产编程教育机器人为主的厂商;医疗服务机器人占比28.2%,主要参与者分为手术机器人生产厂商、辅助机器人生产厂商、康复机器人生产厂商;公共服务机器人占比24.1%,主要参与者分为以无人机无人车为主的厂商、以AGV为主的厂商、以配送机器人为主的厂商、以导引机器人为主的厂商。

数据来源:观研天下数据中心整理

服务机器人市场主要参与者分类

|

领域 |

类别 |

代表企业 |

|

家用服务机器人 |

家庭陪伴和教育机器人生产厂商 |

科大讯飞、康力优蓝、优必选等 |

|

家庭清洁机器人生产厂商 |

科沃斯、石头科技、Trifo、云鲸等 |

|

|

编程教育机器人生产厂商 |

乐高、乐聚机器人、优必选等 |

|

|

医疗服务机器人 |

手术机器人生产厂商 |

天智航、柏惠维康等 |

|

辅助机器人生产厂商 |

库柏特、博为机器人、楚天科技等 |

|

|

康复机器人生产厂商 |

迈步机器人、傅利叶智能、尖叫科技、邦邦机器人等 |

|

|

公共服务机器人 |

以无人机无人车为主的厂商 |

大疆、优必选以及纳恩博等 |

|

以AGV为主的厂商 |

快仓、GEEK+、迦智科技等 |

|

|

以配送机器人为主的厂商 |

擎朗、普渡、云迹、优地、坎德拉等 |

|

|

以导引机器人为主的厂商 |

猎户星空、Temi、云迹、康力优蓝、穿山甲等 |

资料来源:观研天下整理

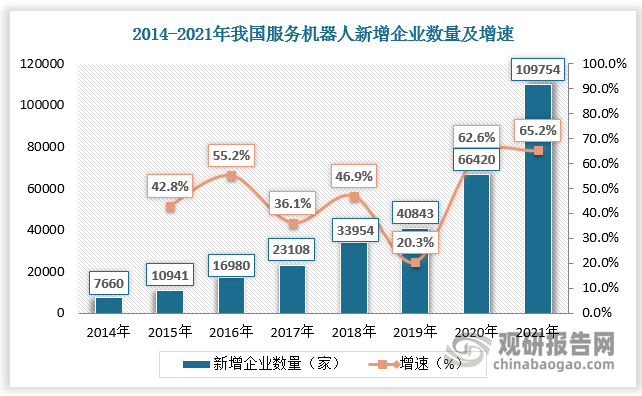

由于企业在具备基础能力后,大量营销便能很好完成场景铺设,国内服务机器人横向跨界相对容易,使得大量企业不断涌入。数据显示,服务机器人新增企业数量由2014年的7660家暴增至2021年的109754家,截至2022年6月21日总数已经达到385880家。随着竞争加剧,部分企业开始将目光对准其他商用赛道,创新将成为服务机器人下阶段竞争的重要主题,产品也将愈发智能化、多功能化。

数据来源:企查查、观研天下数据中心整理

3.特种机器人

特种机器人应用于专业领域,一般由经过专业培训的人员操作或使用的,辅助和/或代替人执行任务的机器人。从业务规模、创新力度、品牌价值、投融资情况等维度分析,特种机器人领域主要参与者分为以高兴新、大陆智源、海伦哲、中信重工、亿嘉和等为代表的安防巡检机器人生产厂商;以云洲智能、深之蓝、博雅工道等为代表的水上水下机器人生产厂商;以海图智能、合时智能等为代表的消防抢险机器人生产厂商。特种机器人整体市场表现介于工业机器人与服务机器人之间。

特种机器人市场主要参与者分类

|

类别 |

代表企业 |

|

安防巡检机器人生产厂商 |

高兴新、大陆智源、海伦哲、中信重工、亿嘉和等 |

|

水上水下机器人生产厂商 |

洲智能、深之蓝、博雅工道等 |

|

消防抢险机器人生产厂商 |

海图智能、合时智能等 |

资料来源:观研天下整理

二、智能机器人行业发展趋势

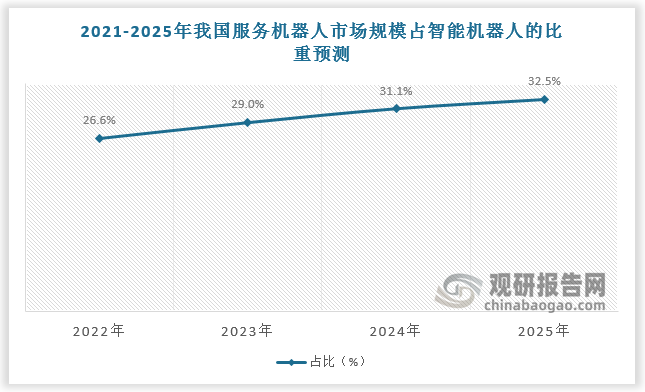

从政策出发,《“十四五”机器人产业发展规划》提出要明确服务机器人、特种机器人创新产品发展行动类目,点出配送,咨询康复等医疗机器人和清洁消毒,室内配送,巡检查房,重症护理辅助操作等卫生防疫机器人的战略地位;从市场需求出发,一方面,随着人口老龄化趋势加快,劳动人口缩减,我国将面临劳动力成本上升及人工红利消失等问题;另一方面,随着全球疫情防控进入常态化,服务机器人行业价值不断凸显,渗透率加速提升。由此推测,服务机器人存在巨大市场潜力及发展空间,未来规模有望迎来爆发式增长,预计2025年我国服务机器人市场规模占智能机器人的比重将达到32.5%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。