主机游戏又名电视游戏,包含掌机游戏和家用机游戏两部分;是一种用来娱乐的交互式多媒体。通常是指使用电视屏幕为显示器,在电视上执行家用主机的游戏。

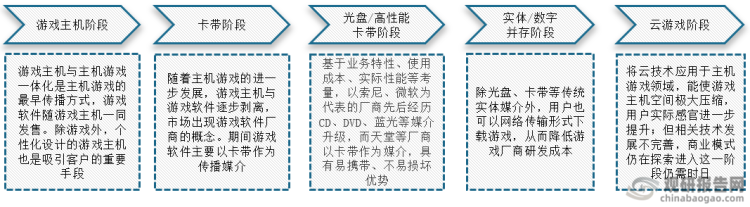

主机游戏行业主要经历了游戏主机阶段、卡带阶段、光盘/高性能卡带阶段、实体/数字并存阶段和云游戏阶段这五个阶段。最初主机游戏行业是一种游戏主机和主机游戏二合一的传播方式;在主机游戏得到进一步发展后,游戏厂家意识到一体化模式会限制游戏的开发,因此主机与软件逐步剥离,期间游戏软件的传播媒介以卡带为主。此后用户对游戏容量、图像等多方面性能的要求越来越高,推动游戏厂商不断探索优质的传播媒介,比如光盘和高性能的游戏卡带。

随着数字时代的到来,游戏用户不再局限于光盘等实体传播媒介,也通过网络形式下载游戏,这使得游戏厂商研发成本降低,将有更多资金用于提升游戏质量。现阶段在云技术等新兴技术的助力下,云游戏模式不断探索,是主机游戏未来的发展方向。

主机游戏行业发展历程

资料来源:公开资料整理

一、市场现状

1、国内用户及市场规模双增长,但占全球比例极小

根据观研报告网发布的《中国主机游戏行业发展深度研究与投资趋势预测报告(2022-2029年)》显示,从全球主机游戏市场来看,欧洲拥有全球最大的主机游戏用户规模,市场占比达到49.1%,其次便是北美市场,用户占比38.2%;这两者主机游戏总用户接近90%,可以说欧美地区是全球主机游戏玩家的集聚地。而日本、中国大陆用户规模占全球总用户的比例均低于10%,分别为6.6%和2.0%。

数据来源:公开资料整理

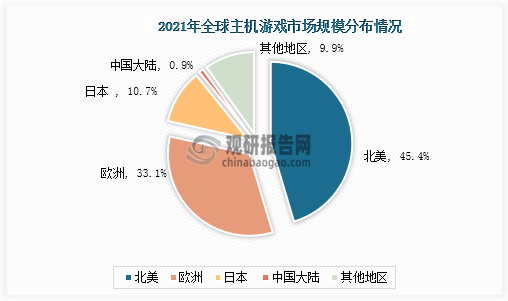

虽然欧洲的主机游戏用户规模排在首位,但市场规模屈居第二,市场份额为33.1%;反而是北美地区的主机游戏市场份额比欧洲高出12.3个百分点。主机游戏第三市场便是日本,市场份额为10.7%;而我国大陆市场份额不及1%,乐观角度是国内主机游戏有着极大的拓展潜力和空间。

数据来源:公开资料整理

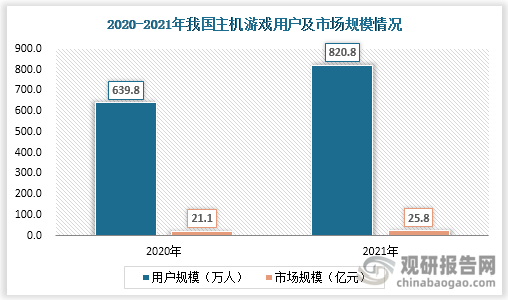

从我国主机游戏市场来看,自2000年电子游戏机禁令发布以来,持续了十四年之久,严重打击了国内主机游戏市场。庆幸的是2014年禁令解除,国家及地区发展扶持游戏产业经济,例如制定《关注实施“中国原创游戏精品出版工程”的通知》、《关于推动北京游戏产业健康发展的若干意见》等政策,这也利好于主机游戏发展。

我国是主机游戏新兴国家,当前主机游戏处于早期发展阶段。用户规模方面,虽然2021年我国主机游戏用户增长到820.8万人,比上年增加了181万人,但总用户不达千亿人规模。市场规模方面,国内主机游戏市场规模从2020年的21.1亿元扩大为2021年的25.8亿元。未来随着主机产品和主机游戏的不断研发,我国主机游戏市场将迎来广阔的增量空间。

数据来源:观研天下整理

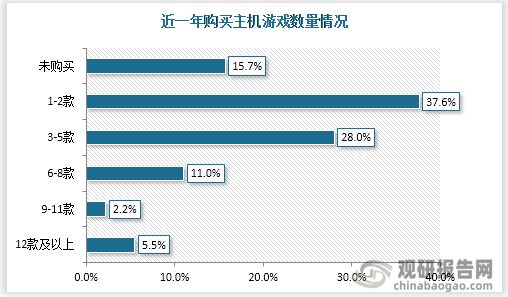

2、商业化付费意愿偏弱

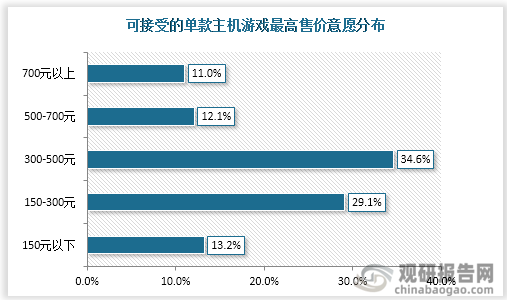

主机游戏在国内作为一种小众游戏,普及度不高,用户花费经济成本的整体水平偏低。具体就近一年游戏用户购买主机数量而言,多数用户每年购买1-5款游戏,比重为65.6%;未购买游戏的比例也有15.7%,这部分人群是主机游戏的潜力市场。另外用户更倾向于单款主机游戏300-500元的价格,其次便是150-300元,占比29.1%。不过随着国内人均收入的提高,用户消费观念会发生显著变化,付费意愿将日趋增强。

数据来源:公开资料整理

数据来源:公开资料整理

二、竞争现状

1、主要企业

当前索尼、任天堂和微软是全球主机游戏产业的核心企业,其中索尼、任天堂是日企,微软为美企,三家企业游戏主机及游戏产品各有特色。索尼主营业务是游戏,凭借PS系列主机平台和掌机平台独占了大量游戏开发商,其游戏类型广泛且作品高质量。任天堂是年代最久远的企业,例如小霸王学习机及多数游戏充斥着众多玩家童年生活,此外游戏《马里奥》系列是公司的招牌产品之一;游戏主机Nintendo系列,出名的switch便是旗下主机产品。游戏虽不是微软的主营业务,但其仍是三大主机游戏公司之一;微软游戏主机以性能著称,主机类型为Xbox系列。

世界三大主机游戏巨头公司比较

|

公司名称 |

总部 |

主机游戏代表产品 |

|

索尼 |

日本 |

主机为PS系列,最先进的产品为PS5;游戏有《战神》系列、《神秘海域》系列、《地平线》系列、《对马岛之鬼》 |

|

任天堂 |

日本 |

主机为Nintendo系列,最先进的产品为switch oled;游戏有《马里奥》系列、《宝可梦》系列、《塞尔达传说》系列 |

|

微软 |

美国 |

主机为Xbox系列,最先进的是Xbox One主机;游戏有《光环》系列和《帝国时代》系列 |

资料来源:观研天下整理(PY)

2、竞争格局

放眼全球主机游戏市场,索尼、微软、任天堂在行业内形成了三足鼎立的竞争局面,企业间不断进行良性竞争。2021年全球主机游戏市场规模约3800亿元,其中索尼近乎占据半壁江山,市场份额为46%;任天堂、微软分别以29%、25%的比例紧随其后。

数据来源:观研天下整理

3、营收状况

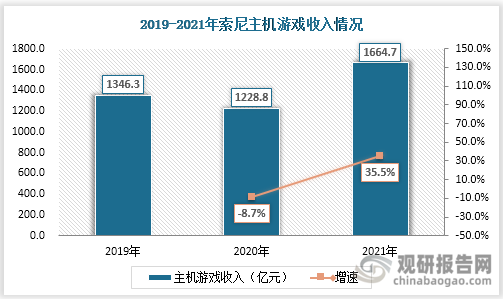

近年来世界三大主机游戏巨头公司保持着强劲的经营能力。首先索尼企业在2019-2021年这三年的主机游戏业务收入均处于千亿元级水平,2021年收入显著增长到1664.7亿元,同比增长35.5%。索尼取得如此成就的一个重要原因是该公司不拘泥于某种传统游戏方式,而是采用本土化策略来拓展市场份额。

数据来源:公司财报、观研天下整理

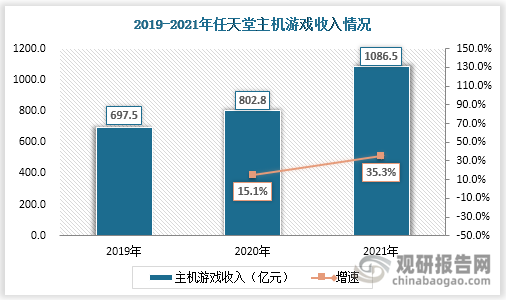

其次2019-2021年任天堂主机游戏收入呈持续增长态势,2021年收入首次突破千亿元,为1086.5亿元。任天堂依靠雄厚的历史基础取得现今的市场地位优势,此外该公司进行策略创新,以自研移植方式提高游戏供给端,填补其他方面的空缺。

数据来源:公司财报、观研天下整理

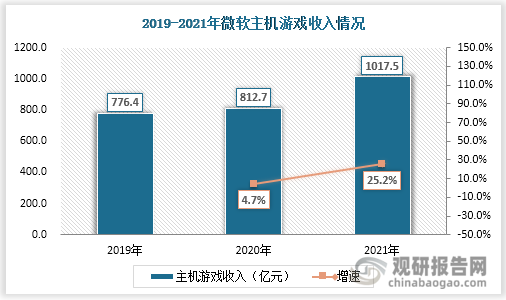

同样微软企业主机游戏收入从2019年的776.4亿元逐步提升至2021年的1017.5亿元,创造历史新高;2020、2021年增速分别为4.7%、25.2%。除了订阅方式促进微软主机业务增长外,资金投入也是微软在游戏领域一展宏图的强化方式。2022年1月微软收购游戏开发商动视暴雪,整合游戏主机、云端资源,使游戏业态在元宇宙平台发挥重要作用,全面提升核心竞争力。

数据来源:公司财报、观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。