一、移动支付行业现状

1.移动支付业务量及其占电子支付业务总量的比例不断增长

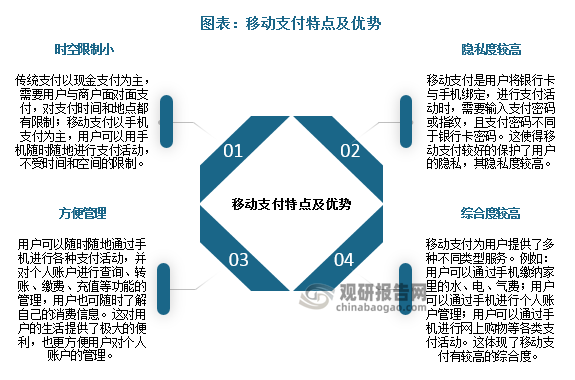

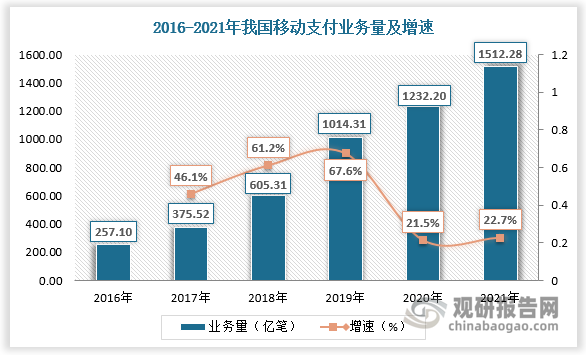

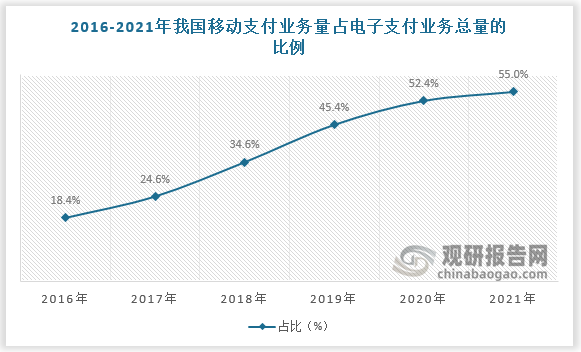

移动支付是指移动客户端利用手机等电子产品来进行电子货币支付。近年来移动支付凭借时空限制小、方便管理、隐私度较高、综合度较高等优势,渗透率快速提升。数据显示,2016年-2021年,我国移动支付业务量由257.1亿笔增长至1512.28亿笔,移动支付业务量占电子支付业务总量的比例由18.4%增长至55%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.第三方移动支付为移动支付主要组成部分

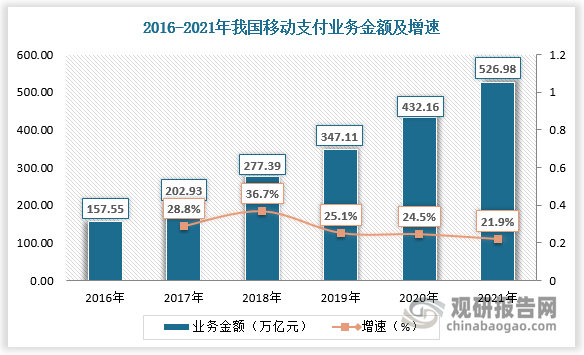

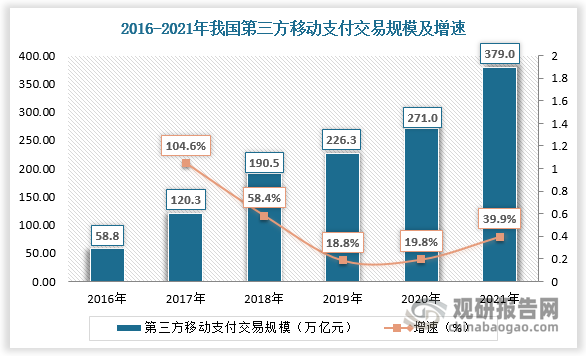

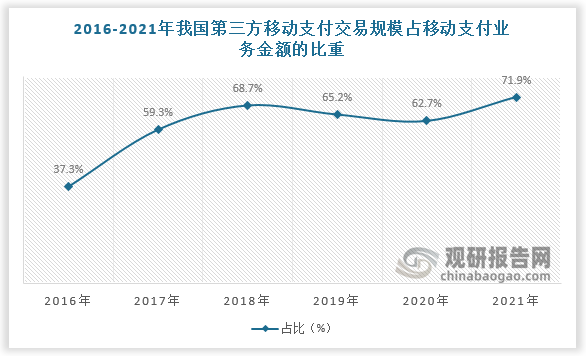

根据观研报告网发布的《中国移动支付行业发展深度调研与投资前景研究报告(2022-2029年)》显示,2020年我国移动支付业务金额为432.16万亿元,较上年同比增长24.5%;2021年我国移动支付业务金额为526.98万亿元,较上年同比增长21.9%。从细分市场来看,第三方支付平台是移动支付中最主要的组成部分。据数据,2020年我国第三方移动支付交易规模为271万亿元,较上年同比增长19.8%,占移动支付业务金额的比重为62.7%;2021年我国第三方移动支付交易规模为379万亿元,较上年同比增长39.9%,占移动支付业务金额的比重为71.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、移动支付行业竞争

1.移动支付行业形成共同竞争发展局面

国内移动支付最早起步于1999年,在2011-2012年间,中国联通、中国移动、中国电信先后成立了电子商务公司。支付宝推出的条形码支付业务拉开了移动支付的序幕。随着行业向好,微信支付、京东支付、财付通等移动支付平台纷纷出现并快速发展,行业形成共同竞争发展的局面。

主流移动支付平台一览

| 平台 | 建立/上线时间 | 简介 |

| 支付宝 | 2004年 | 支付宝旗下有“支付宝”与“支付宝钱包”两个独立品牌。自2014年第二季度开始成为当前全球最大的移动支付厂商。 |

| 微信支付 | 2013年 | 2013年8月5日,财付通与微信合作推出微信支付,是腾讯集团旗下的第三方支付平台。 |

| 拉卡拉 | 2005年 | 中国第一个电子账单服务平台,致力于为商户提供数字化经营服务。 |

| 京东支付 | 2014年 | “京东支付”是针对移动互联网市场推出的兼容PC、无线端主流环境的跨平台安全便捷的支付产品,具有支付快捷、体验好、维度广、安全和简化标准接入五大特点。 |

| 财付通 | 2011年 | 财付通是腾讯集团旗下的第三方支付平台,是第一批获得央行支付牌照的企业 |

资料来源:观研天下整理

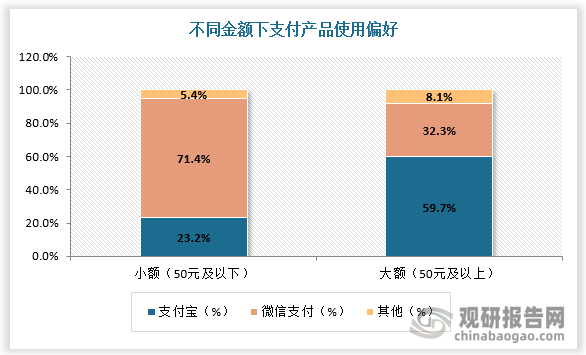

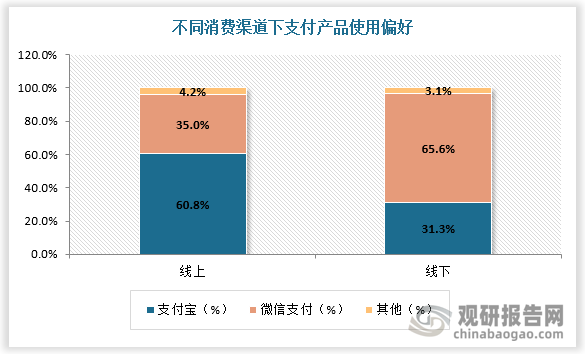

2.主流支付平台支付宝和微信在使用场景、用户分布上存在差异

目前在各类移动支付平台中,国内用户更偏向于使用支付宝和微信支付,使用比例均超90%。使用场景上,支付宝和微信支付存在较大差异,小额支付场景下用户倾向于使用微信支付,而线上消费场景下用户倾向于使用支付宝。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

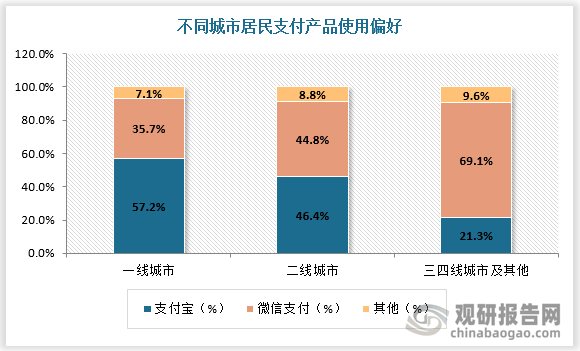

用户分布上,一线城市居民更倾向于使用支付宝,二线城市居民使用支付宝的比例略微高于微信支付,三四线城市及其他城市居民则更偏好于微信支付。

数据来源:观研天下数据中心整理

3.微信支付和支付宝市场份额较稳定,形成双寡头格局

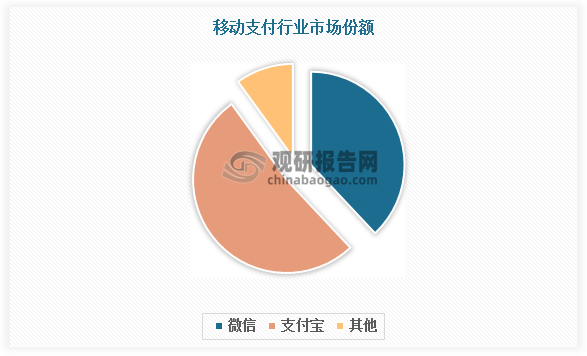

市场份额上,微信支付和支付宝市场份额在2016年后趋于稳定,微信支付接近40%,支付宝超过50%,形成双寡头格局。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。