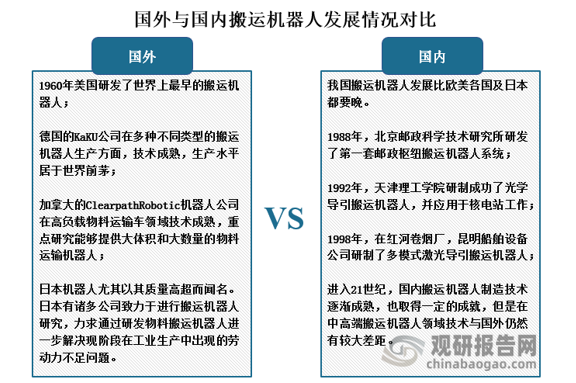

搬运机器人为应用机器人运动轨迹实现代替人工搬运的自动化产品,是可以进行自动化搬运作业的工业机器人。是近代自动控制领域出现的一项高新技术,其涉及到了力学,机械学,电器液压气压技术,自动控制技术,传感器技术,单片机技术和计算机技术等领域,已成为现代机械制造生产体系中的一项重要组成部分。

据观研报告网发布的《中国搬运机器人行业现状深度研究与投资前景分析报告(2022-2029年)》显示,世界上最早的搬运机器人是出现在1960年的美国,Versatran和Unimate两种机器人首次用于搬运作业。目前,搬运机器人凭借着其自身优势被广泛应用于机床上下料、冲压机自动化生产线、自动装配流水线、码垛搬运、集装箱等的自动搬运。且部分发达国家已制定出人工搬运的最大限度,超过限度的必须由搬运机器人来完成。

资料来源:观研天下整理

一、进口情况

新中国刚成立不久,连年的战争使得国内经济落后。叠加我国劳动力资源丰富,发展机器人不定符合我国国情,因此政府对与工业机器人关注的力度和资金的投入不够。所以我国搬运机器人行业发展起步也较晚,近几年随着国内人口红利的消失以及各行各业对于搬运作业需求的增加,搬运机器人行业有了较快的发展,并且取得一定的效果。但是我国在中高端搬运机器人领域技术与国外仍然有较大差距,因此,我国搬运机器人还是需要大量依赖进口。

资料来源:观研天下整理

然而,自2017年后,我国搬运机器人行业进口便迎来转折。受益于《中国制造2025》、《机器人产业发展规划(2016-2020年)》等产业政策的支持,我国国产搬运机器人一直都呈现出良好的发展态势,2017年,国产搬运机器人市场更是迎来发展的春天,国内的新松、哈工大机器人集团、遨博、路石、大族等各大机器人企业纷纷加码机器人的研发投资,并获得千万以上VC融资。因此,自2017年后国内搬运机器人国外进口替代步伐加快。

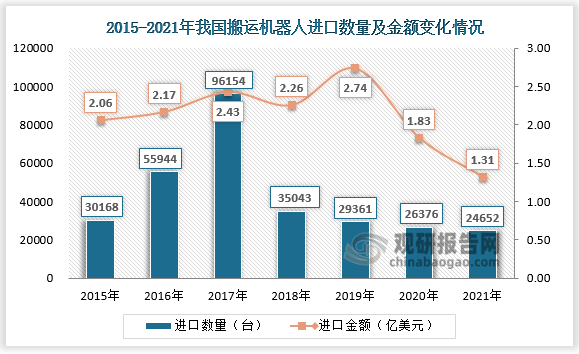

具体从我国搬运机器人的进口量来看,2015年到2017年,搬运机器人进口数量逐年递增,2015年我国搬运机器人进口数量及金额分别为30168台和2.06亿美元;到2017年其进口量便增长至96154台。2017到2021年我国搬运机器人进口量便呈现逐年下降态势,2018年我国搬运机器人进口量大幅下滑至35043台,较上一年同比下降64%,截止到2021年我国搬运机器人进口量已经下降至24652台。

资料来源:中国海关、观研天下整理

从我国搬运机器人的进口金额来看,近七年来我国搬运机器人进口金额是呈现波动下降趋势。其中2015年到2017年进口金额是随着进口量的增长而增长;2018年也是随着进口量的下降而下降。但是,在2019年我国搬运机器人进口量下降之时,其进口金额则是达到近年来的最高点,约为2.74亿美元,此后我国搬运机器人便继续随着进口量的逐年下降而逐年,截止到2021年我国搬运机器人进口金额已经下降至1.31亿美元。

受到中美贸易战影响,我国国务院关税税则委员会办公室发布公告,决定对原产于美国的进口工业机器人加征10%~25%不等的关税税率,其中搬运、焊接、多功能机器人将加征25%。因此在2019年我国搬运机器人在进口量下降之时,其进口金额则是达到近年来的最高点。

现如今,国内人口红利枯竭,劳动力成本上升,搬运机器人需求旺盛。而我国国产搬运机器人生产能力、技术在不断提高,与此同时,在“十四五”规划和地方性财政补贴的支持下,我国工业机器人标准将逐步完善并向自主制定发展,持续突破关键技术和推动制造。因此预计未来我国搬运机器人国产替代继续加快,行业进口量和进口金额将继续下降。

二、出口情况

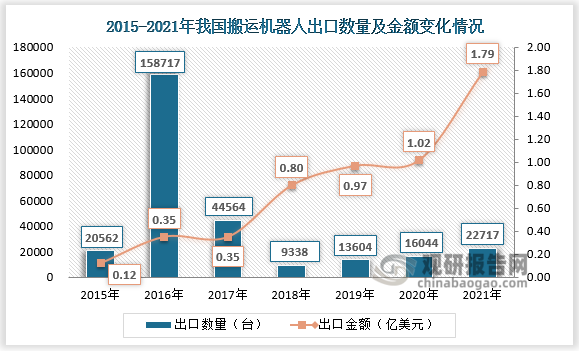

出口方面,从我国搬运机器人的出口量来看,2015年我国搬运机器人出口量约为20562台;到2016年其出口量便大幅增长至158717台。2017年到2018年我国搬运机器人出口量下降,其中2018年受到中美贸易战争影响,出口量下降至近年来最低点,为9338台;2018年过后,我国搬运机器人出口量则呈现恢复态势,逐年增加,截止至2021年其出口量已经增长至22717台。

资料来源:中国海关、观研天下整理

从我国搬运机器人的出口金额来看,近七年来我国搬运机器人出口金额呈现逐年递增态势。2015年我国搬运机器人出口金额约为0.12亿美元;尽管2016年到2018年国内搬运机器人出口量大幅下降,但是其出口金额上也仍旧呈现增长,2018年我国搬运机器人出口金额约为0.8亿美元;截止到2021年,其出口金额已经增长至1.79亿美元。

从上述我国搬运机器人出口情况来看,我们可以看到2016年我国搬运机器人出口量最多,但该年出口金额并没有因此大幅上涨,这主要是因为过去行业多出口的是价值量不高,价格不高的产品。2017年后,随着国内搬运机器人相关企业的崛起,我国搬运机器人逐渐向着中高端发展。而且,对比2016年和2020年我国搬运机器人出口前十大市场来看,2016年越南是我国搬运机器人最大的出口目的国,且出口的主要是一些价值量不高的产品;到2020年则变成了美国,而且2020年德国也成为我国搬运机器人出口前十目的国之一。可以看出2020年相较于2016年,搬运机器人更多的出口到了经济发达的国家,这也促进了近年来我国搬运机器人出口金额的增长。未来预计我国搬运机器人出口量和出口金额将继续增长。

2016年与2020年我国搬运机器人出口前十大市场变化情况

| 排名 | 2016年 | 2020年 |

| 1 | 越南 | 美国 |

| 2 | 韩国 | 日本 |

| 3 | 美国 | 越南 |

| 4 | 印度 | 韩国 |

| 5 | 日本 | 印度 |

| 6 | 马来西亚 | 泰国 |

| 7 | 泰国 | 匈牙利 |

| 8 | 俄罗斯 | 德国 |

| 9 | 印度尼西亚 | 印度尼西亚 |

| 10 | 亚洲其他地区 | 马来西亚 |

资料来源:公开资料整理

三、贸易逆差情况

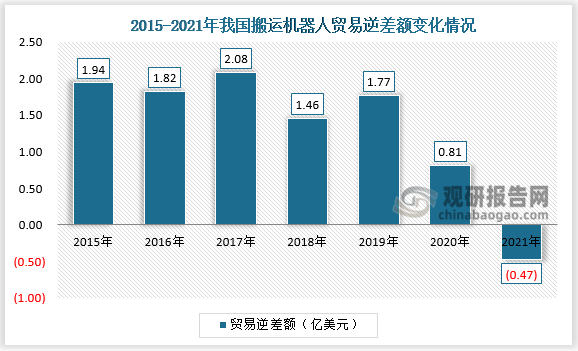

根据上述我国搬运机器人进出口情况,得出我国近七年来的贸易差额数据,可以看出在2020年之前,我国搬运机器人行业一直是处在贸易逆差局面,且贸易逆差额整体呈现逐渐缩小态势。终于到2021年我国搬运机器人贸易逆差局面被扭转,行业首次出现贸易顺差局面,贸易顺差额约为0.47亿美元。

资料来源:观研天下整理

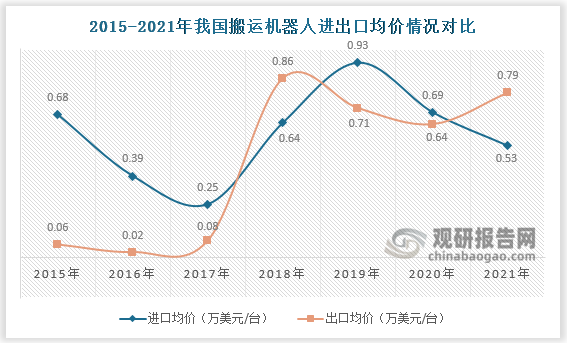

另外,值得一提的是,2021年我国搬运机器人行业的贸易顺差局面是在其进口量多于出口量的背景下形成的,这主要是因为2021年我国搬运机器人出口均价超过了进口均价。

对比近年来我国搬运机器人的进出口均价情况来看,只有在2018年和2021年我国搬运机器人出口均价超过了进口均价,其他年份都是进口均价大于出口均价。尽管2018年搬运机器人出口均价也超过了进口均价,但是在2018年我国搬运机器人出口量下降至了近七年来的最低点,出口量远低于进口量,所以该年行业仍然是处在贸易逆差局面。

资料来源:观研天下整理

整体来看,从2015年到2021年,我国搬运机器人出口均价整体呈现上升态势。而价值决定价格,价值是价格的基础,价值是价格的货币表现。我国搬运机器人出口均价上涨说明行业产品价值得到了提升,这也间接体现出行业正在向着高端化发展。

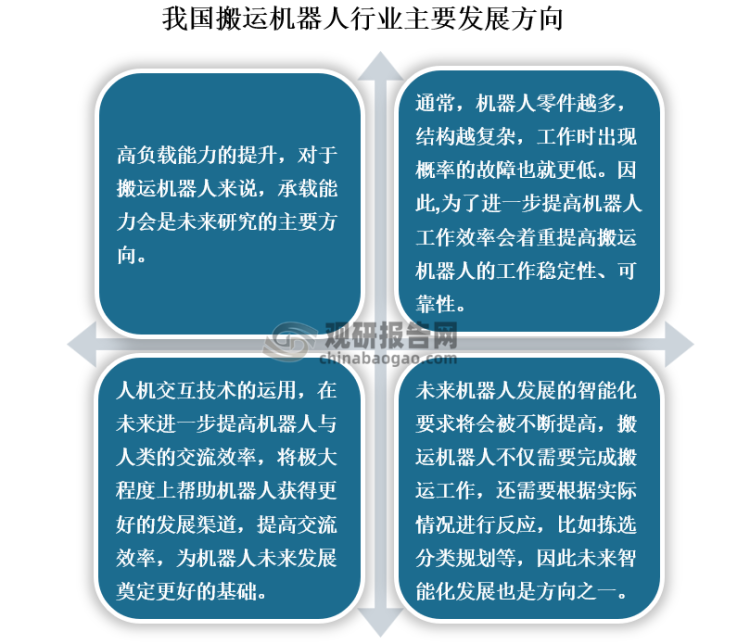

目前,我国搬运机器人行业针对物料搬运机器人的研究重点逐渐更多地放在针对搬运方面的数据性能完善上,其发展方向主要有四个,具体如下图:

资料来源:观研天下整理

众所周知,物料搬运是一项无处不在的日常工作,存在于各行各业间,未来,搬运机器人发展会愈演愈烈,行业发展将大有可为。对外贸易方面,随着我国搬运机器进口量、进口金额的减少,和出口量、出口金额的增加,行业贸易顺差局面将逐渐稳定。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。