一、培育钻石定义及特性

培育钻石是指在实验室或者工厂利用先进技术,模拟地壳下天然钻石的形成条件而创造出来的宝石级的人造金刚石。

培育钻石是指人造金刚石中颜色、重量和纯净度达到一定标准的宝石级金刚石大单晶,区别于用于工业领域的人造金刚石,培育钻石可作为镶嵌饰品应用于消费领域,与天然珠宝同台竞技。

从不同于其他仿钻,培育钻石和天然钻石拥有完全一样的物理、化学以及光学性质,和天然钻石一样都是属于纯碳构成的晶体,只有专业的精密仪器才能分辨二者的差异。

天然钻、培育钻石、莫桑石、锆石相关参数对比

| 品类 | 化学成分 | 硬度 | 折射率 | 色散 |

| 天然钻石 | 碳 | 10 | 2.42 | 0.044 |

| 培育钻石 | 碳 | 10 | 2.42 | 0.044 |

| 莫桑石 | 碳化硅 | 9.25 | 2.65 | 0.104 |

| 锆石 | 立方氧化锆 | 8.25 | 2.2 | 0.066 |

资料来源:观研天下数据中心整理

2018年美国联邦贸易委员会(FTC)将天然钻石的“天然”一词删除,与培育钻石都统一归类为钻石。培育钻石切割后的裸钻与天然钻石共同采用GIA制定的4C标准,分别从“重量、色泽、净度、切工”四方面来评判一颗钻石的价值。其透明度、折射率、色散等参数可以完全比肩天然钻石,在亮度、光泽、火彩、闪烁等饰品特性方面也并无不同。

在如今的技术条件下,培育钻石已经能够量产3-6克拉的毛坯钻,切割后能够达到1-3克拉裸钻。品质上,培育钻石的品质普遍高于天然钻石的平均水平,培育钻石能够达到IIa型,而在天然钻石中IIa型品质的钻石仅占2%。

此外,培育钻石可控性高,能够生产稀有彩色钻石。天然彩色钻石产出率低且无规律,彩钻只能在偶然的情况下发现,其比例约为白钻的十万分之一。相对而言培育钻石的成色、尺寸、颜色等均可通过优化合成方法和技术实现,当前彩色钻石合成主要通过CVD法进行合成。

除天然钻石矿开采过程中的非法贸易、“血钻”现象外,培育钻石也更为环保,对环境的影响仅为开采钻石的1/7,在碳排放量方面,仅为天然钻石的十五亿分之一,综合来看,培育钻石符合当前社会对可持续发展理念的推进。

二、培育钻石发展历史

1、技术发展

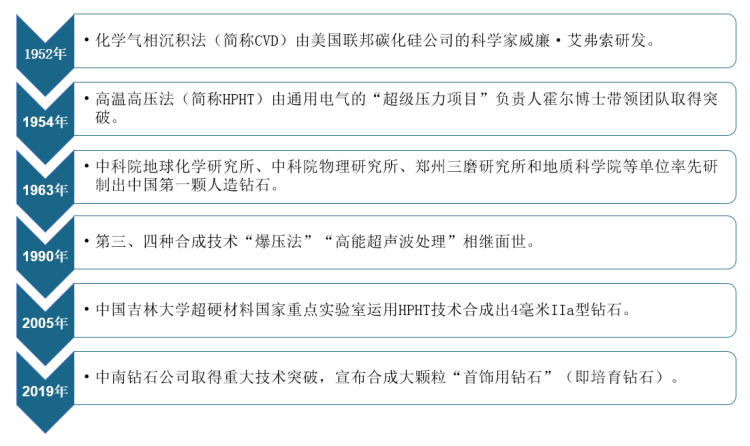

培育钻石的历史始于1952年美国科学家威廉·艾弗索用化学气相沉积法(CVD)合成出第一颗人造金刚石,此后高温高压法(HPHT)、爆压法、高能超声波处理法相继被研发出来。1963年我国第一颗人造金刚石被联合研制而出。

人造金刚石主要生产工艺

| 类型 | 项目 | 高温高压法(HPHT) | 化学气相沉积法(CVD) |

| 合成技术 | 主要原料 | 石墨粉、金属触媒粉 | 含碳气体(CH4)、氢气 |

| 生产设备 | 六面顶压机 | CVD沉积设备 | |

| 合成环境 | 高温高压环境 | 高温低压环境 | |

| 合成产品 | 主要产品 | 金刚石单晶、培育钻石 | 金刚石膜、培育钻石 |

| 产品特点 | 颗粒状 | 片状 | |

| 主要性能 | 超硬、耐磨、抗腐蚀等力学性能 | 光、电、磁、声、热等性能 | |

| 应用范围 | 国内技术成熟,应用广泛 | 国外技术相对成熟 |

资料来源:观研天下数据中心整理

2012年至2015年,人造金刚石开始从工业领域走向消费领域,2016年左右,我国采用温差晶种法的生产的无色小颗粒培育钻石尝试小批量生产和销售。

2018年后,培育钻石进入高速发展阶段。目前,国内各大培育钻石厂商已逐步取得技术突破,以HPHT法为主,2-10克拉钻石毛坯已经能够稳定生产,颜色可达最高可达D色,净度最高可达VVS。

培育钻石技术突破历程

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

2、市场发展

市场方面,培育钻石的市场空间逐步打开,价格体系正在逐步建立。自2018年美国联邦贸易委员会(FTC)为培育钻石正名以来,DeBeers、潘多拉、施华洛世奇、豫园股份等多家国内外珠宝品牌商开启培育钻石业务的影响和推动下,培育钻石在行业组织建立、技术规范制定、鉴定技术提升、产能规模扩大、消费者认知和市场份额提高等方面取得了快速发展。

培育钻石市场突破历程

| 时间 | 事件 |

| 2018.5 | NGTC《合成钻石鉴定与分级》企业标准发布实施 |

| 2018.7 | 美国联邦贸易委员会(FTC)重新修改了对钻石的定义并且为培育钻石发声。建议从业者避免使用“合成”来称呼培育钻石。 |

| 2018.9 | 钻石行业巨头DeBeers推出培育钻石品牌Lightbox |

| 2018.10 | RichlineGroup旗下培育钻石品牌入住梅西百货 |

| 2018.11 | 维多利亚的秘密时尚秀采用Swarovski提供的2100颗培育钻石制作出百万美金的FantasyBra |

| 2019.3 | FrederickGoldman买下培育钻石品牌LoveEarth |

| 2019.4 | GIA重新更改培育钻石鉴定报告,向FTC指南靠拢 |

| 2019.5 | 在线钻石巨头JamesAllen(Signet旗下)开始售卖培育钻石 |

| 2019.7 | 中国珠宝玉石首饰行业协会--培育钻石分会正式成立 |

| 2019.11 | 世界珠宝联合会(CIBJO)创立培育钻石委员会 |

| 2019.8 | AmericanGemSociety(AGS)重新开始提供培育钻石分级鉴定服务 |

| 2020.10 | GIA正式推出培育钻石分级证书 |

| 2021.3 | 国内检测机构NGTC出具培育钻石的分级证书,详细分级与天然钻石一致 |

资料来源:观研天下数据中心整理

三、培育钻石供给行情

1、全球供给情况

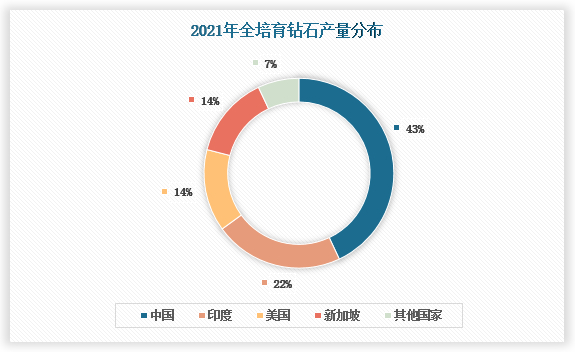

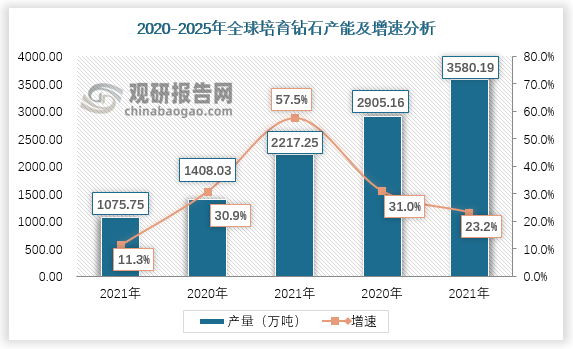

从2017-2021年全球培育钻石产量由150万克拉增至900万克拉,维持较高涨幅。2021年全球培育钻石900产能中,中国占据400万克拉,占比较2020年有所下滑,印度以200万产能位居第二,美国和新加坡位居第三。下游需求强劲,培育钻石毛坯普遍供不应求价格上涨,目前培育钻石生产企业毛利率普遍在50-60%。

数据来源:观研天下数据中心整理

预计培育钻石产量规模在2030年将达到1700万克拉,年均增长率将保持在15%-20%,其中中国产量占全球总产量的40%-50%,印度占15%-20%,美国占10%-15%。

2021年培育钻石海外主要产能分布

| 国家 | 产能 | 主要产商 |

| 印度 | 200 | CreativeTechnologies、NewDiamondEra、DiamondElements、ALTR |

| 美国 | 120 | DiamondFoundry、LightBox/ElementSix和WashingtonDiamonds |

| 新加坡 | 120 | CreativeTechnologies、NewDiamondEra和DiamondElements |

资料来源:观研天下数据中心整理

2、国内供给情况

根据观研报告网发布的《中国培育钻石行业发展深度分析与投资前景研究报告(2022-2029年)》显示,2021年,全球培育钻石产能在900万克拉左右。中国占据全球培育钻行业将近一半的产能,年产量在400万克拉左右。目前我国在人造金刚石领域已经有了很深厚的技术积累,尤其是在HTHP法生产人造金刚石领域几乎形成了垄断。虽然我国培育钻石在产量在稳定提高,但同时,由于技术和人才资源欠缺,设备供给限制,培育钻石短期产能扩充有限,市场还处于供不应求状态,预计未来2-3年国内培育钻石市场将保持良好竞争格局。

以HTHP技术为主的中南钻石、黄河旋风、郑州华晶和力量钻石等公司是生产力第一梯队,占据国内培育钻石产能的80%-90%。上海征世、杭州超然和宁波晶钻等公司则以布局CVD技术为主,产能占比相对较小。

数据来源:观研天下数据中心整理

由于人造金刚石的重要工业价值,我国政府对人造金刚石的产业扶植早早布局。其中河南省商丘国家超硬材料及制品高新技术产业化基地是我国人造金刚石及制品企业最为集中的区域,离不开河南地方政府给予的良好的政策环境支持。由于培育钻石的价格居高不下,国内人造金刚石产商纷纷转向培育钻石的生产。

人造金刚石部分相关国家政策

| 时间 | 文件 | 发布单位 | 内容 |

| 2016年 | 《“十三五”国家战略性新兴产业发展规划的通知》 | 国务院 | 将以人造金刚石产业为代表的新型材料产业作为国家发展的新动能和获取未来竞争新优势的关键产业 |

| 2016年 | 《战略性新兴产业重点产品和服务指导目录(2016)》 | 国家发改委 | 将“人造金刚石”列入“战略性新兴产业重点产品和服务指导目录”,属于国家鼓励发展并引导社会资源投向的产业。 |

| 2016年 | 《新材料产业发展指南》 | 工信部、国家发改委、科技部、财政部 | 利用多层次的资本市场,加大对新材料产业发展的融资支持,发展低成本、高精密人造金刚石 |

| 2017年 | 《河南省新型材料业转型升级行动计划(2017-2020年)》 | 河南省人民政府 | 依托骨干企业,以“超硬、超细、超纯、超精”为方向,研发低成本、高精密人造金刚石,提高复合材料及超硬材料制品技术水平 |

资料来源:观研天下数据中心整理

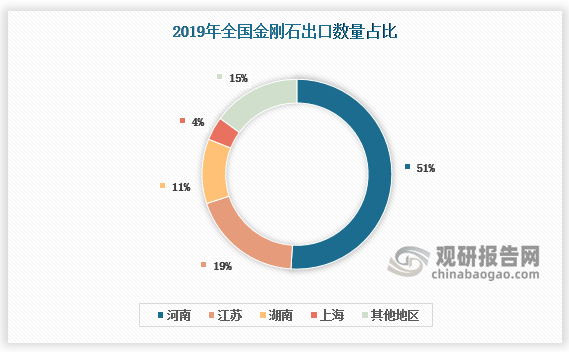

2019年全国共有19个省市经营金刚石出口业务,出口总量为31.8亿克拉,总额为13966万美元,河南以1626百万克拉的数额占据全国51%金刚石出口总量份额,以81.7百元美元的金额占据全国金刚石出口总额的56%。

数据来源:中国机床工业协会,观研天下数据中心整理

数据来源:中国机床工业协会,观研天下数据中心整理

3、中游加工情况

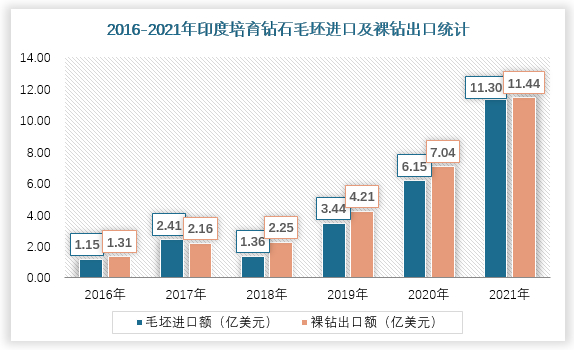

印度因其低人力成本的优势,牢牢把握着钻石毛坯的切割、打磨等加工环节,拥有世界上最大的钻石切磨加工基地——苏拉特,全球90%以上的毛坯培育钻石切磨加工在此完成。

由于印度占据了全球主要的钻石加工份额,通过印度培育钻石进出口数据可以了解当前培育钻石需求情况。2015年印度培育钻石的毛坯进口额和裸钻出口额分别为0.14亿美元、0.64亿美元,至2021年该数据增长为11.3亿美元、11.44亿美元,其中进口额增长近70倍,出口额增长近18倍。

数据来源:观研天下数据中心整理

印度培育钻石进口额的倍增主要由于培育钻石毛坯的成本飞速增长,而以供给端产能增速来看,需求增速远快于供给端增速。

四、培育钻石需求行情

1、全球市场需求

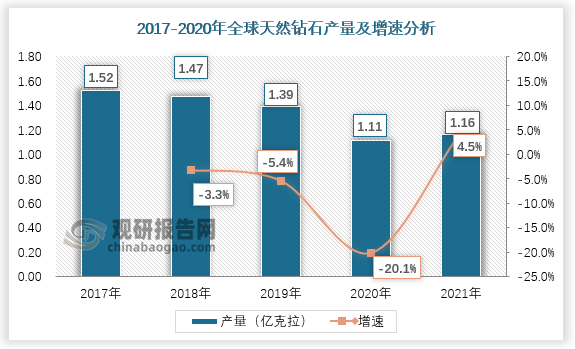

全球天然钻石矿藏储量稀缺,开采成本高昂且采掘难度较大。2015年以来,全球钻石毛坯产量呈波动下滑趋势,期间钻石毛坯产量最高在2017年时达到了1.52亿克拉,到2020年仅有1.11亿克拉,并且随着已有矿源寿命陆续到期,天然钻石供不应求是不可避免的趋势。

数据来源:观研天下数据中心整理

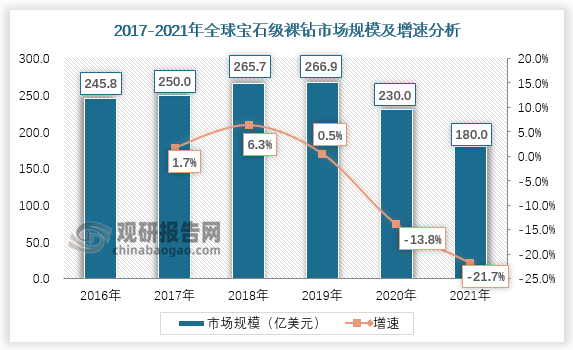

由于钻石在工业生产中的特殊地位和珠宝消费市场对钻石需求提升,钻石需求处于持续上升阶段,预测2023-2030年全球天然钻石原石供应每年将减少1%-2%,但需求增长为每年1%-2%,供需缺口将持续扩大。目前天然钻石仍占据宝石级钻石供给份额的90%左右,但培育钻石需求持续走高,进一步提高天然钻石的替代份额是大势所趋。

数据来源:观研天下数据中心整理

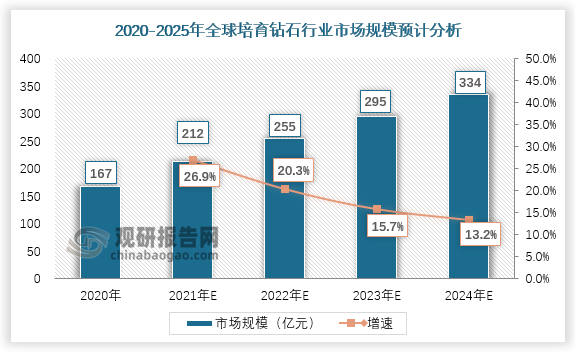

天然钻石上游钻石开采商通过垄断矿产资源控制供给,钻石终端价格体系基本稳定,毛利率较为透明。而同等粒度和品级培育钻石裸钻的批发价格甚至达到了天然钻石五分之一的占比。行业求变下,下游珠宝零售商有动力推广培育钻石,而下游品牌珠宝商的终端供应加大,钻石毛坯的需求却供不应求随之上涨。预计2025年全球培育钻石毛坯石市场规模将从2020年的167亿元增至368亿元,CAGR达17%。

数据来源:观研天下数据中心整理

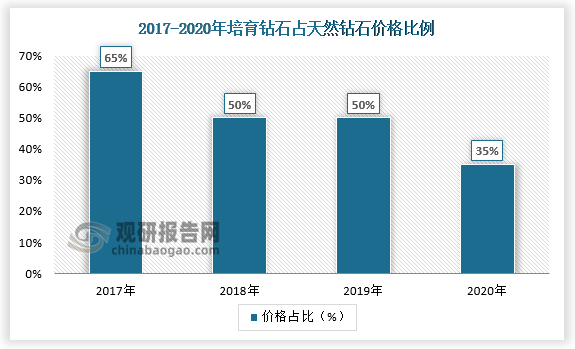

近来年,在产能提升和终端消费品牌定价权的影响下,培育钻石的成品零售价呈下降趋势,2016年培育钻石零售价格约为天然钻石的80%,2017年至2020年这一比例分别降低至65%、50%、50%、35%。和天然钻石的价差持续拉大,培育钻石的市场快速下沉,渗透到珠宝行业之外的品牌中,面向更多的消费群体。

数据来源:观研天下数据中心整理

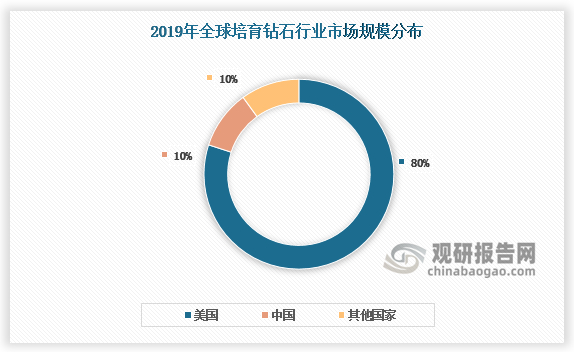

美国是全球钻石消费最为成熟的市场,2020年美国钻石消费占全球消费占比达到51.5%,远超排名第二的中国。同时美国也是培育钻石消费的第一大市场,培育钻石消费量在2020年占全球培育钻石消费比重达到80%。

数据来源:观研天下数据中心整理

2、国内市场需求

2009年以来,我国成为全球珠宝消费仅次于美国的第二大市场。2016-2019年中国钻石珠宝饰品需求量由640亿人民币稳定增长至687亿人民币,年复合增速2.4%,2020年受疫情影响,需求量有所下滑。同时,我国稳居全球第二大钻石消费市场,但目前我国钻石类饰品消费占珠宝市场比例仍显著低于国际水平,有很大提升空间。

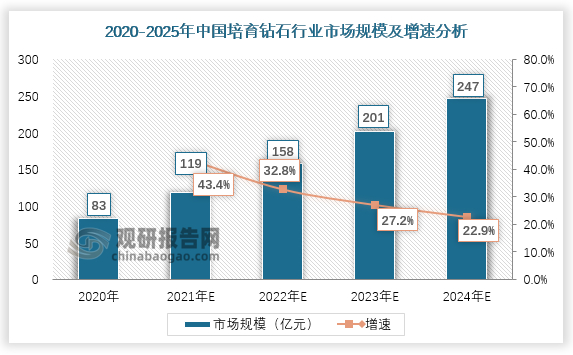

虽然在培育钻石领域中国起步较晚,但由于产能的绝对性优势和市场的普及度提高,国内市场的培育钻石消费以及培育钻石消费有望进一步渗透。综上,预计我国培育钻石市场规模将由2020年的83亿元增至2025年的295亿元。

数据来源:观研天下数据中心整理(xlx)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。